中心思想

财务表现与业务结构调整

- 卫宁健康在2023年前三季度实现了营业收入和归母净利润的小幅增长,表明公司整体利润正在复苏。然而,扣除非经常性损益后的归母净利润出现下降,这反映出公司在核心业务稳健发展的同时,创新业务面临短期压力。

- 核心医疗卫生信息化业务表现出良好的增长韧性,新签订单金额实现小幅增长,但部分创新业务板块的收入下滑对整体业绩构成挑战。

AI战略布局驱动未来增长

- 公司在费用控制方面取得了显著成效,尤其在第三季度各项费用率大幅下降,预示着全年净利率水平有望加速恢复。

- 卫宁健康积极响应AI技术变革,成功发布了医疗领域大模型WiNGPT及医护智能助手WiNEX Copilot,这标志着公司在医疗信息化与人工智能融合方面的战略性布局和技术领先优势,有望为未来业务增长注入新动力。

- 尽管分析师基于宏观环境和创新业务进展下调了盈利预测,但鉴于医疗信息化行业的高景气度以及公司在AI领域的战略投入,维持“增持”评级,对其长期发展潜力持乐观态度。

主要内容

2023年前三季度经营业绩分析

营收与利润表现

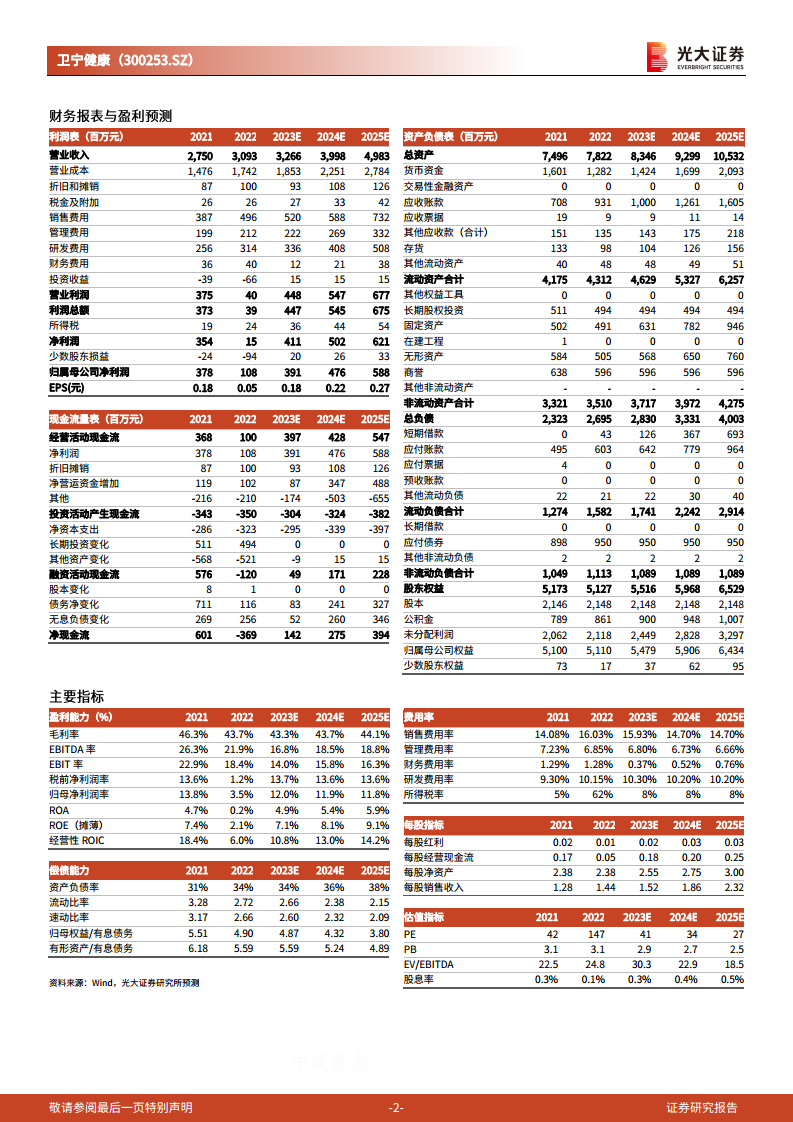

- 营业收入: 2023年前三季度,卫宁健康实现营业收入约19.01亿元,同比增长1.6%。这一增长速度相对平稳,显示出公司在当前市场环境下的营收韧性。

- 归母净利润: 归属于母公司股东的净利润为1.52亿元,同比增加8.79%。这表明公司在利润端有所恢复,整体盈利能力有所改善。

- 扣非归母净利润: 扣除非经常性损益后的归母净利润为0.90亿元,同比下降28.97%。这一数据揭示了非经常性损益对当期净利润的积极影响,同时核心业务的盈利能力面临一定压力。

业务板块表现

- 医疗卫生信息化业务: 作为公司的核心业务,医疗卫生信息化业务收入同比增长9.89%,表现稳健。其中,核心产品软件销售及技术服务业务收入同比增长9.33%,硬件销售业务收入同比增长12.89%。新签订单方面,该业务新订单金额实现小幅增长,千万级项目达到30余个,其中包括10余个WiNEX项目,显示出市场对公司核心产品的持续需求和认可。

- 创新业务板块: 创新业务板块短期承压,合计收入同比下滑30.69%。具体来看:

- 纳里股份(含纳里健康)实现收入0.63亿元,同比增长7.76%,保持了增长态势。

- 沄钥科技实现收入1.50亿元,同比大幅下降43.71%。

- 卫宁科技实现收入0.70亿元,同比下降16.06%。

- 创新业务的整体下滑主要受沄钥科技和卫宁科技业绩表现不佳的影响,同时公司部分商机订单的延后也对其造成了一定冲击。

费用控制与财务状况

费用率变化趋势

- 公司在费用控制方面展现出良好趋势。2023年前三季度,销售费率、管理费率和研发费率分别为17.1%、7.4%和11.7%,三项费用率合计同比变动约+0.7个百分点。

- 值得关注的是,单第三季度来看,销售费率、管理费率和研发费率分别为11.4%、4.9%和7.4%,同比分别变动-4.9、-3.2和-4.0个百分点,合计变动-12.1个百分点。这表明公司在第三季度显著加强了费用管理,费用控制效果显著,有望加速全年净利率水平的恢复。

AI技术布局与未来展望

WiNGPT及WiNEX Copilot发布

- 卫宁健康积极拥抱AI技术变革,于2023年10月18日在Winning World 2023大会上正式发布了面向医疗领域的垂直大模型WiNGPT,以及基于WiNGPT的医护智能助手WiNEX Copilot。同时,WiNEX产品与解决方案也进行了迭代升级。

- WiNGPT被定位为面向医疗垂直领域的大模型,旨在结合高质量医疗数据,针对医疗场景进行优化和定制,为医疗行业的各个场景提供智能知识服务,提升医疗服务的智能化水平。

AI技术研发进展

- 公司自2023年1月已正式开展WiNGPT的研发和训练工作。截至同年5月,WiNGPT的训练数据量已达到9720项药品知识、7200余项疾病知识、2800余项检查检验知识和1100余份指南文档,总训练Token数达37亿,共包含7大类基础任务与20多项子任务。

- 市场对公司未来与医院用户共同探索更为丰富的医疗应用场景,以实现WiNGPT的快速商业化落地抱有期待,认为这将是公司新的增长点。

盈利预测与投资评级

盈利预测调整

- 考虑到宏观环境影响及公司创新业务开展进度,分析师下调了公司2023-2025年的归母净利润预测至3.91亿元、4.76亿元和5.88亿元,调整幅度分别为-15.55%、-24.08%和-24.13%。

- 对应2023-2025年的每股收益(EPS)分别为0.18元、0.22元和0.27元,对应市盈率(PE)分别为41倍、34倍和27倍。

投资评级与风险提示

- 尽管盈利预测有所下调,但分析师看好医疗信息化行业的高景气度以及公司创新业务的未来发展潜力,因此维持“增持”评级。

- 报告同时提示了潜在风险,包括医疗IT投入不及预期和创新业务进展不及预期,这些因素可能影响公司的未来业绩表现。

总结

卫宁健康在2023年前三季度展现出核心医疗卫生信息化业务的韧性增长和显著的费用控制能力,尤其在第三季度费用率大幅下降,为全年净利率恢复奠定基础。尽管创新业务短期面临挑战,导致扣非归母净利润下滑,但公司积极拥抱AI技术变革,成功发布WiNGPT和WiNEX Copilot,这标志着其在医疗AI领域的战略性布局和技术领先优势。虽然分析师下调了短期盈利预测,但基于医疗信息化行业的长期景气度和公司在AI领域的创新投入,卫宁健康的未来发展潜力依然值得期待,维持“增持”评级。投资者需密切关注医疗IT投入及创新业务的实际进展,以评估其对公司未来业绩的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用