中心思想

业绩改善与双轮驱动

江苏吴中在2023年前三季度实现了归母净利润扭亏为盈,单季度亏损显著收窄,显示出公司财务状况的积极改善。医药业务作为基本盘稳中有升,特别是医药商业实现高增长,医药工业盈利能力提升。公司正积极构建“医药+医美”双轮驱动的增长模式。

医美战略布局加速

公司通过全资子公司吴中美学与南京东万生物的投资及技术合作,加速布局重组胶原蛋白这一高潜力医美赛道。此举不仅获得了关键原料的独家经销与开发权,更规划了III类医疗器械产品的开发,为公司医美业务的未来发展奠定了坚实基础。

主要内容

财务业绩:亏损收窄与费用管控

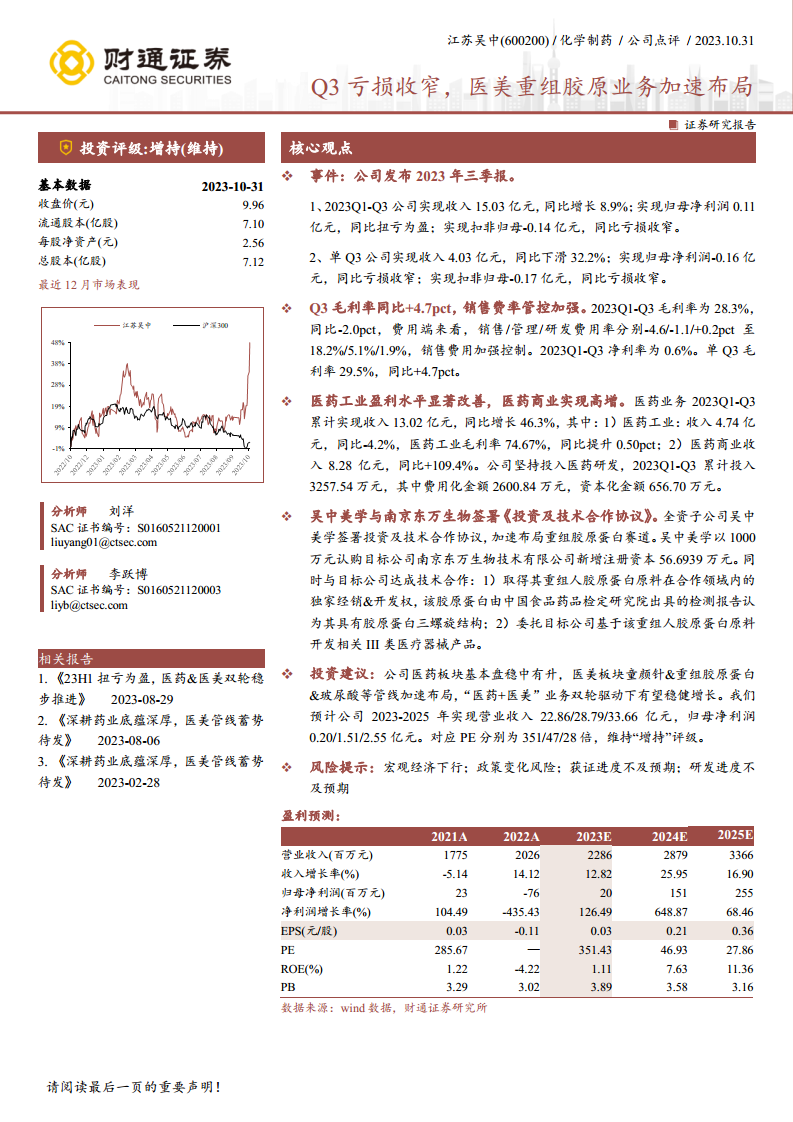

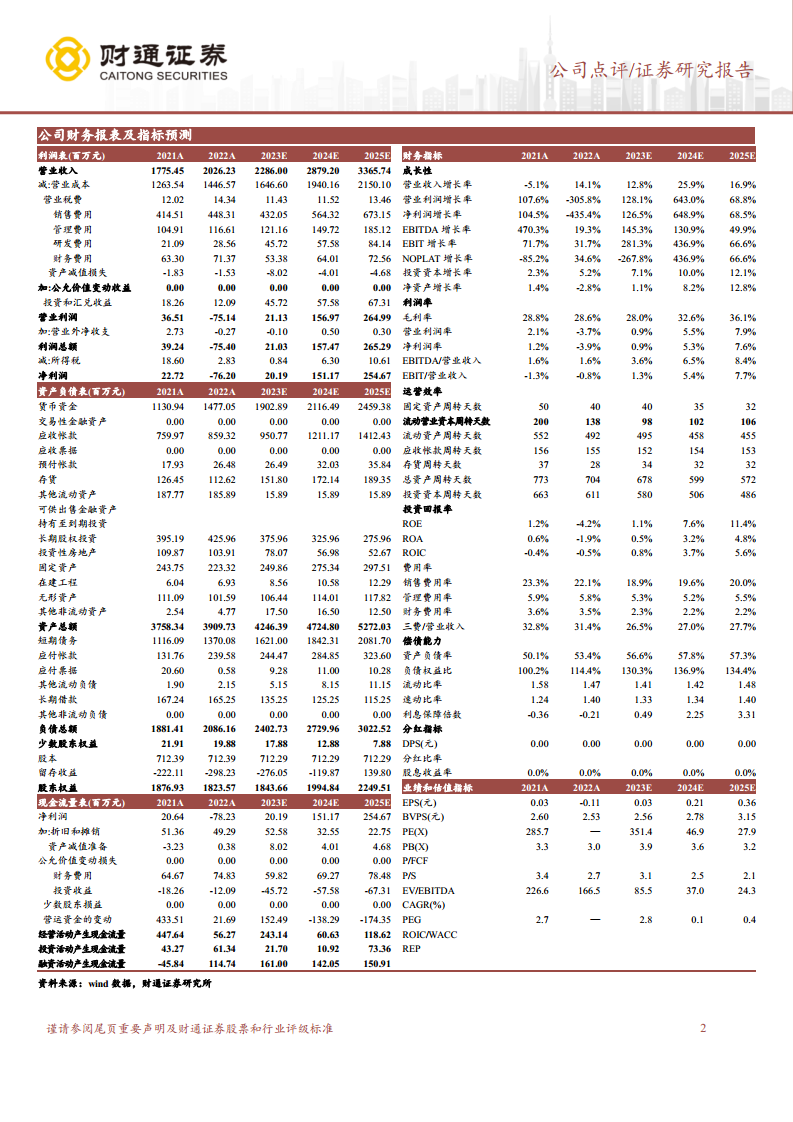

2023年前三季度,江苏吴中实现营业收入15.03亿元,同比增长8.9%;归母净利润0.11亿元,同比实现扭亏为盈;扣非归母净利润为-0.14亿元,同比亏损收窄。

单第三季度,公司营业收入为4.03亿元,同比下滑32.2%;归母净利润为-0.16亿元,同比亏损收窄;扣非归母净利润为-0.17亿元,同比亏损收窄。

在盈利能力方面,2023年前三季度毛利率为28.3%,同比下降2.0个百分点。费用端,销售费用率同比下降4.6个百分点至18.2%,管理费用率同比下降1.1个百分点至5.1%,显示出公司在销售费用方面的有效管控。单第三季度毛利率为29.5%,同比提升4.7个百分点。

医药业务:工业盈利改善,商业高速增长

2023年前三季度,公司医药业务累计实现收入13.02亿元,同比增长46.3%。其中,医药工业收入4.74亿元,同比下降4.2%,但其毛利率同比提升0.50个百分点至74.67%,表明医药工业盈利水平显著改善。医药商业收入8.28亿元,同比增长109.4%,实现了高速增长。公司持续重视研发投入,前三季度累计投入3257.54万元。

医美布局:重组胶原蛋白赛道拓展

全资子公司吴中美学与南京东万生物技术有限公司签署了《投资及技术合作协议》,吴中美学以1000万元认购南京东万生物新增注册资本56.6939万元。通过此次合作,吴中美学取得了南京东万生物重组人胶原蛋白原料在合作领域内的独家经销及开发权,该原料经中国食品药品检定研究院检测具有胶原蛋白三螺旋结构。同时,吴中美学将委托南京东万生物基于该重组人胶原蛋白原料开发相关III类医疗器械产品,此举标志着公司在医美重组胶原蛋白赛道的加速布局。

投资展望:双轮驱动与增持评级

分析师维持对江苏吴中的“增持”投资评级。预计公司2023-2025年营业收入将分别达到22.86亿元、28.79亿元和33.66亿元,归母净利润分别为0.20亿元、1.51亿元和2.55亿元。公司“医药+医美”双轮驱动的业务模式有望在未来实现稳健增长。报告同时提示了宏观经济下行、政策变化、获证进度不及预期以及研发进度不及预期等潜在风险。

总结

江苏吴中在2023年前三季度展现出积极的财务改善,成功实现归母净利润扭亏为盈,且单季度亏损持续收窄。公司医药业务板块表现强劲,特别是医药商业收入实现翻倍增长,医药工业盈利能力也得到显著提升。同时,公司通过战略性投资和技术合作,积极拓展医美重组胶原蛋白业务,构建“医药+医美”双轮驱动的增长格局。基于此,分析师对公司未来业绩增长持乐观态度,并维持“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用