中心思想

业绩持续超预期,核心业务驱动利润高增

百洋医药2023年第三季度及前三季度业绩表现持续超出市场预期,归母净利润分别实现49.24%和43.29%的显著增长。尽管公司主动收缩批发业务导致整体收入增速放缓,但核心品牌运营业务的强劲增长和新代理品种的快速放量,有效驱动了公司利润的持续高增,验证了其核心竞争力。

市场重估与高质量CSO平台价值凸显

公司利润增速屡创新高,有望推动市场重新评估其品牌运营能力,并逐步认识到高质量CSO(合同销售组织)平台的稀缺价值。在当前医药政策环境下,百洋医药通过聚焦高毛利品牌运营业务,展现出强大的盈利韧性和增长潜力,其平台价值得到强势验证。

主要内容

2023年第三季度及前三季度业绩概览

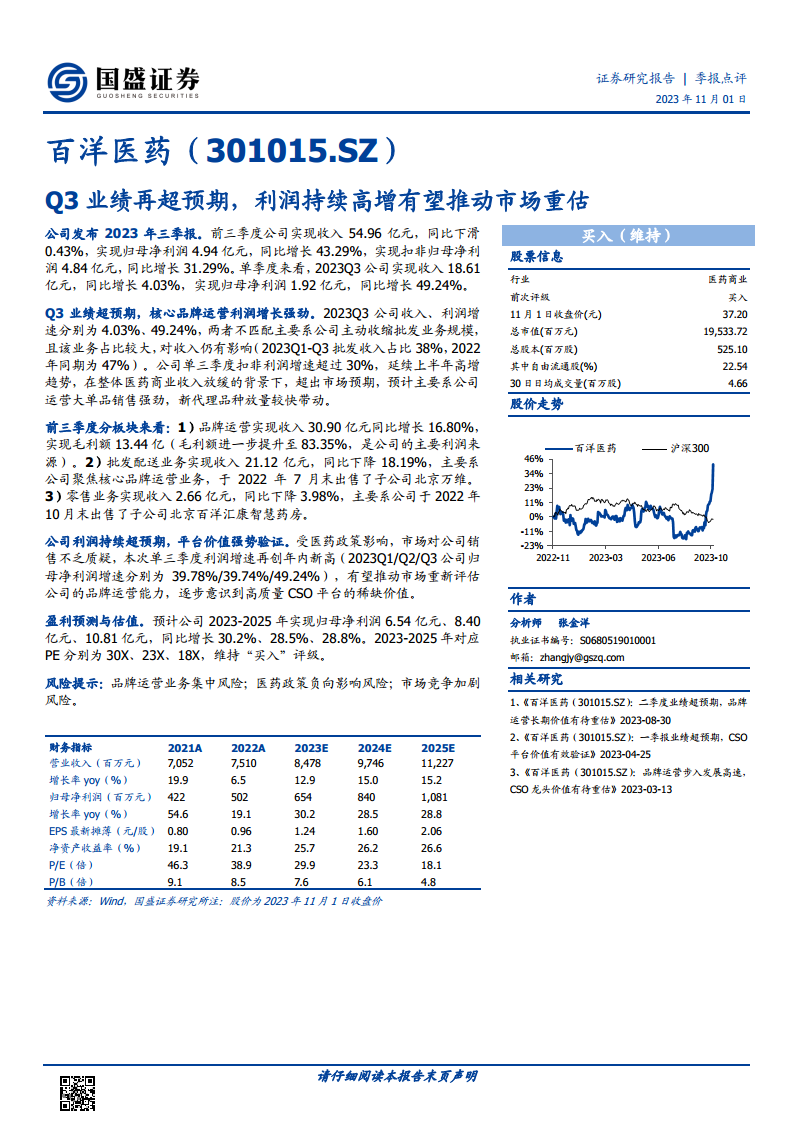

百洋医药发布2023年三季报显示,前三季度公司实现收入54.96亿元,同比下滑0.43%;实现归母净利润4.94亿元,同比增长43.29%;实现扣非归母净利润4.84亿元,同比增长31.29%。单季度来看,2023年第三季度公司实现收入18.61亿元,同比增长4.03%;实现归母净利润1.92亿元,同比增长49.24%。收入与利润增速不匹配的主要原因系公司主动收缩批发业务规模,该业务在前三季度收入占比为38%,低于2022年同期的47%。公司单三季度扣非利润增速超过30%,延续上半年高增趋势,超出市场预期,主要得益于运营大单品销售强劲和新代理品种放量较快。

核心业务表现与战略调整

品牌运营业务强劲增长

前三季度,品牌运营业务实现收入30.90亿元,同比增长16.80%。该业务实现毛利额13.44亿元,毛利率进一步提升至83.35%,成为公司主要的利润来源。这表明公司在核心品牌运营方面的战略聚焦取得了显著成效。

批发配送与零售业务调整

批发配送业务实现收入21.12亿元,同比下降18.19%,主要系公司于2022年7月末出售了子公司北京万维,以聚焦核心品牌运营业务。零售业务实现收入2.66亿元,同比下降3.98%,主要系公司于2022年10月末出售了子公司北京百洋汇康智慧药房。这些业务调整体现了公司优化业务结构、提升整体盈利能力的战略意图。

盈利能力持续提升与市场价值验证

公司利润持续超预期,单三季度归母净利润增速达到49.24%,创年内新高(2023年Q1/Q2/Q3公司归母净利润增速分别为39.78%/39.74%/49.24%)。尽管市场对公司销售不乏质疑,但持续高增长的利润数据有望推动市场重新评估公司的品牌运营能力,逐步认识到高质量CSO平台的稀缺价值。

盈利预测、估值与风险提示

盈利预测与估值

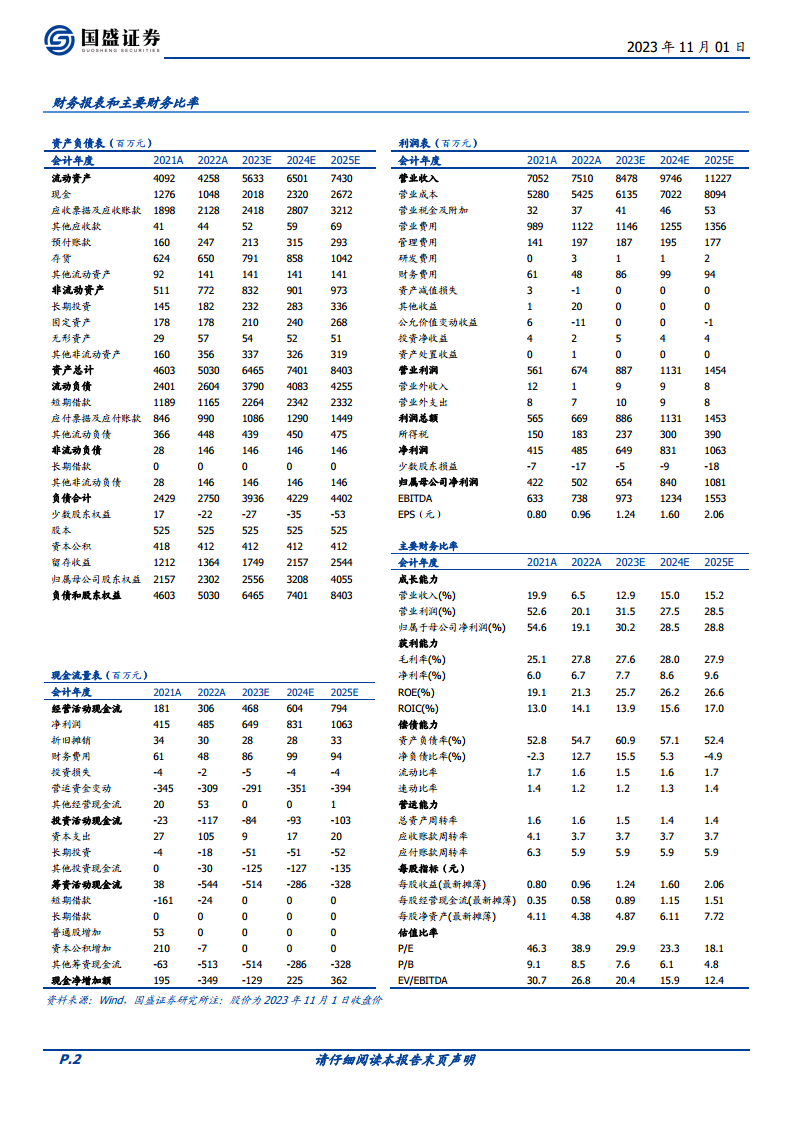

分析师预计公司2023-2025年将实现归母净利润6.54亿元、8.40亿元、10.81亿元,同比增长分别为30.2%、28.5%、28.8%。对应2023-2025年的P/E分别为30X、23X、18X。基于此,分析师维持对百洋医药的“买入”评级。

风险提示

报告提示了以下风险:品牌运营业务集中风险;医药政策负向影响风险;市场竞争加剧风险。

总结

百洋医药2023年第三季度业绩再次超出市场预期,归母净利润实现近50%的高增长,主要得益于其核心品牌运营业务的强劲表现和新代理品种的快速放量。尽管公司主动收缩批发和零售业务导致整体收入增速放缓,但其战略聚焦核心品牌运营的成效显著,毛利率和盈利能力持续提升。报告认为,公司持续超预期的利润增长将有力推动市场重新评估其高质量CSO平台的稀缺价值和卓越的品牌运营能力。分析师维持“买入”评级,并对公司未来三年的利润增长持乐观态度,同时提示了品牌运营业务集中、医药政策负向影响以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用