中心思想

业绩承压与结构性增长并存

药明康德2023年前三季度收入增长低于预期,主要受全球生物医药早期研发需求疲软影响,公司因此下调了全年收入增长指引。尽管整体收入增速放缓,但常规业务(剔除新冠商业化项目)和新分子业务表现出强劲的增长势头,显示出公司在特定业务领域的韧性和发展潜力。

盈利能力稳健与未来展望

尽管收入增长面临挑战,公司前三季度归母净利润和扣非归母净利润仍实现同比增长,显示出良好的盈利能力。公司积极扩建新分子业务产能,并维持“买入”评级,表明市场对其长期发展前景仍持乐观态度,但需关注全球研发投入和市场竞争等风险因素。

主要内容

2023年第三季度业绩概览

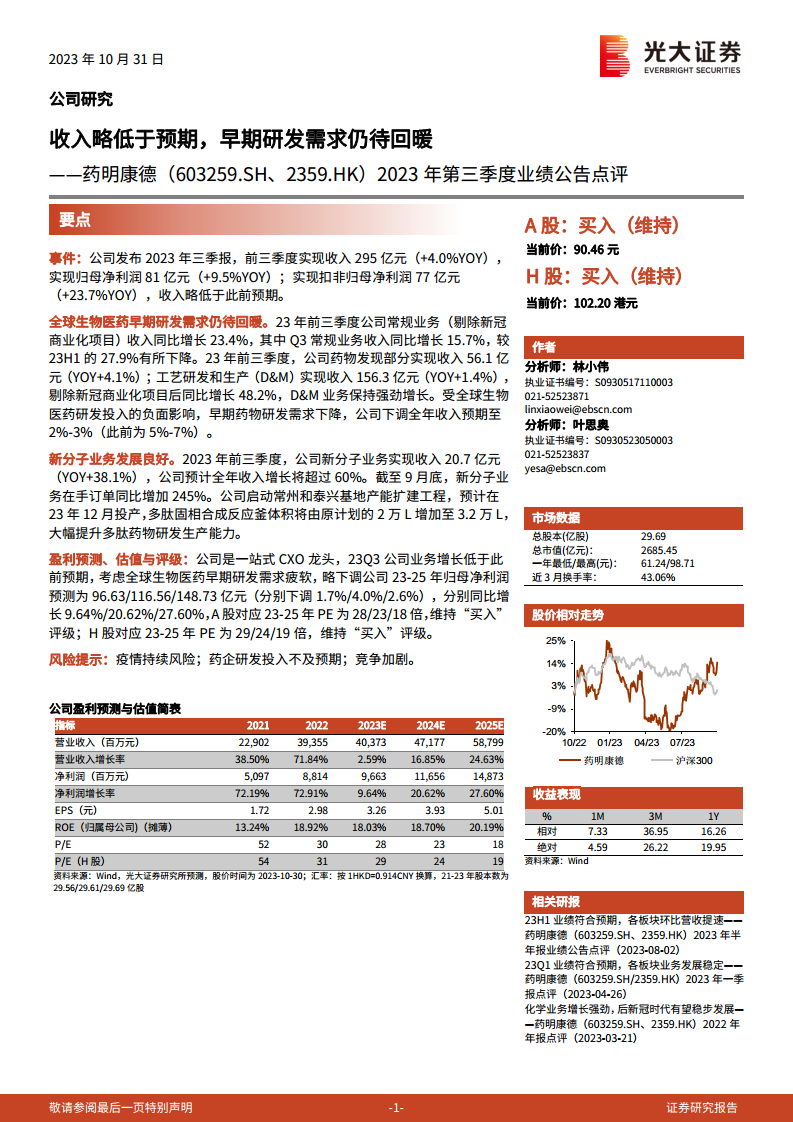

公司发布2023年三季报,前三季度实现收入295亿元,同比增长4.0%,略低于此前预期。归母净利润达到81亿元,同比增长9.5%;扣非归母净利润为77亿元,同比增长23.7%。受全球生物医药早期研发需求下降影响,公司将全年收入预期下调至2%-3%(此前为5%-7%)。

全球生物医药早期研发需求待回暖

2023年前三季度,公司常规业务(剔除新冠商业化项目)收入同比增长23.4%,其中第三季度常规业务收入同比增长15.7%,较上半年27.9%的增速有所下降。药物发现部分实现收入56.1亿元,同比增长4.1%。工艺研发和生产(D&M)业务表现强劲,实现收入156.3亿元,同比增长1.4%,剔除新冠商业化项目后同比增长48.2%。

新分子业务发展良好与产能扩张

2023年前三季度,公司新分子业务实现收入20.7亿元,同比增长38.1%,预计全年收入增长将超过60%。截至9月底,新分子业务在手订单同比大幅增加245%。为满足增长需求,公司已启动常州和泰兴基地产能扩建工程,预计于2023年12月投产,多肽固相合成反应釜体积将由原计划的2万L增加至3.2万L,显著提升多肽药物研发生产能力。

盈利预测、估值与评级

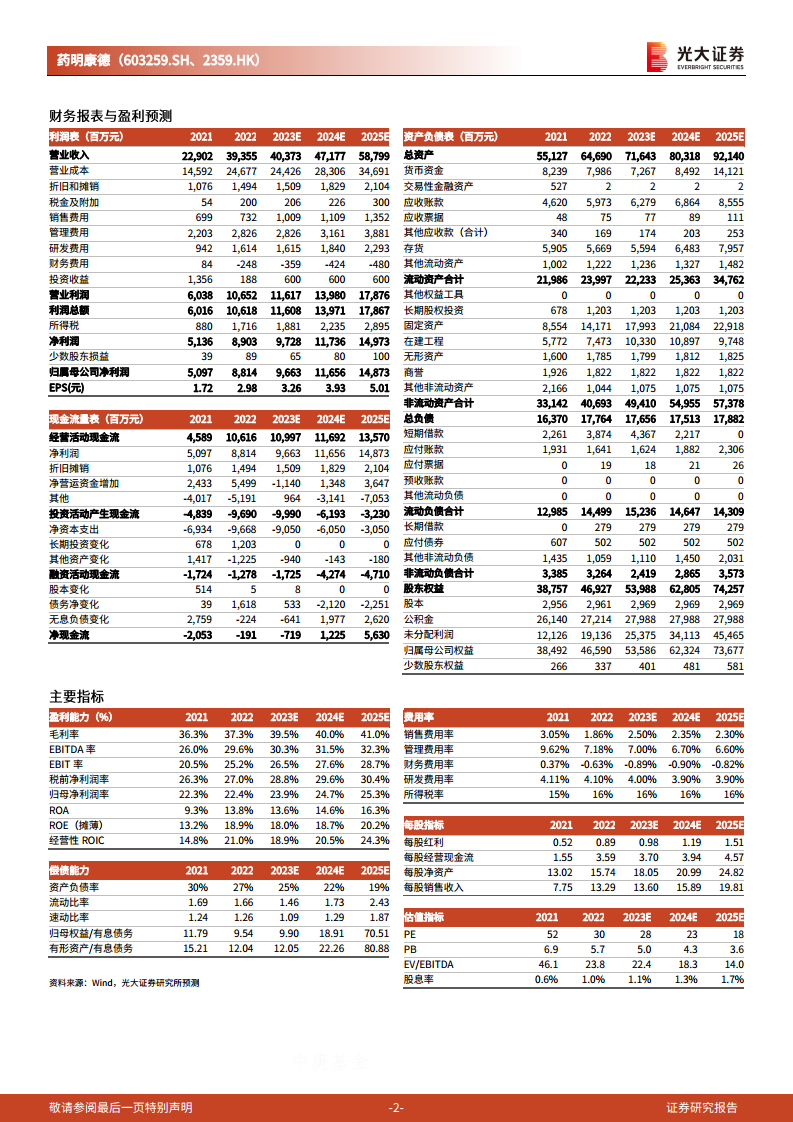

鉴于全球生物医药早期研发需求疲软,分析师略微下调了公司2023-2025年归母净利润预测至96.63亿元、116.56亿元和148.73亿元,分别同比增长9.64%、20.62%和27.60%。A股和H股均维持“买入”评级,对应2023-2025年PE分别为28/23/18倍(A股)和29/24/19倍(H股)。

风险提示

报告提示了多项风险,包括疫情持续风险、药企研发投入不及预期以及市场竞争加剧等,这些因素可能对公司未来的业绩产生负面影响。

总结

药明康德2023年前三季度业绩显示,尽管整体收入增长受全球生物医药早期研发需求放缓影响而低于预期,但公司在常规业务(尤其是D&M)和新分子业务方面展现出强劲的增长势头和巨大的发展潜力。公司通过产能扩建积极应对市场需求,并维持了稳健的盈利能力。分析师基于当前市场环境调整了盈利预测,但仍维持“买入”评级,表明对公司作为CXO龙头企业的长期发展前景持乐观态度,同时提醒投资者关注潜在的市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用