中心思想

全产业链协同发展,盈利能力改善可期

天康生物(002100)凭借其在饲料、生猪养殖和动物疫苗领域构建的全产业链优势,持续推动业务协同发展。尽管2023年前三季度受市场波动影响出现亏损,但公司在各核心业务板块均展现出强劲的增长势头和显著的运营效率提升。

降本增效成效显著,财务结构持续优化

公司通过精细化管理和技术创新,在生猪养殖成本控制方面取得了显著进展,同时通过优化债务结构,大幅降低了短期和长期借款,资产负债率持续下降,显示出稳健的财务状况和充足的资金储备,为未来的发展奠定了坚实基础。

主要内容

2023年前三季度经营概况

营收增长与短期亏损

2023年前三季度,天康生物实现营业收入147.06亿元,同比增长14.13%。其中,第三季度营业收入达到57.43亿元,同比增长17.76%。尽管营收保持增长,但公司前三季度累计亏损5.04亿元,单三季度亏损0.57亿元,主要受生猪市场价格波动影响。

全产业链业务发展分析

饲料业务稳健增长

公司饲料业务发展迅速,前三季度实现销量约200万吨,同比增长18.5%。公司设定的2023年全年饲料销量目标为275万吨,显示出对该业务板块的信心和增长预期。

生猪养殖量价齐升

生猪出栏量延续较快增长态势。2023年前三季度,公司累计出栏生猪205.83万头,同比增长36.7%。其中,第三季度出栏量为74.86万头,同比增长30.4%。公司2023年全年生猪出栏目标为280-300万头。第三季度生猪均价受市场情绪提振有所反弹,公司育肥猪销售均价亦环比有所提升。前三季度,生猪业务实现营业收入32.89亿元,同比增长28.1%;第三季度实现11.47亿元,同比下降8.2%。

动保业务研发投入与市场拓展

动物疫苗业务表现良好,第三季度受益于市场苗渠道的持续建设推进,实现较好增长。前三季度动物疫苗业务实现收入8.22亿元,同比增长6.86%。公司持续加大动保业务的研发投入,2023年前三季度研发费用为1.78亿元,同比增长45.64%,为业务的长期发展提供技术支撑。

降本增效与财务稳健性

养殖成本持续优化

公司持续落实疾病防控制度并开发原料替代方案,使得生猪养殖成本持续下行。根据测算,第三季度生猪完全成本降至18.1元/公斤,体现了显著的降本增效成果。

充足的资金储备与债务结构改善

天康生物的全产业链布局有效保障了公司现金流的充裕。截至2023年第三季度,公司经营性现金流净额高达32.99亿元,货币资金储备达到38.45亿元。同时,公司积极偿还债务,短期借款降至11.05亿元,较年初下降65.6%;长期借款降至17.73亿元,较年初下降43.4%。截至第三季度,公司资产负债率为47.06%,较年初下降3.0个百分点,财务结构持续优化。

投资建议与风险提示

盈利能力展望与评级

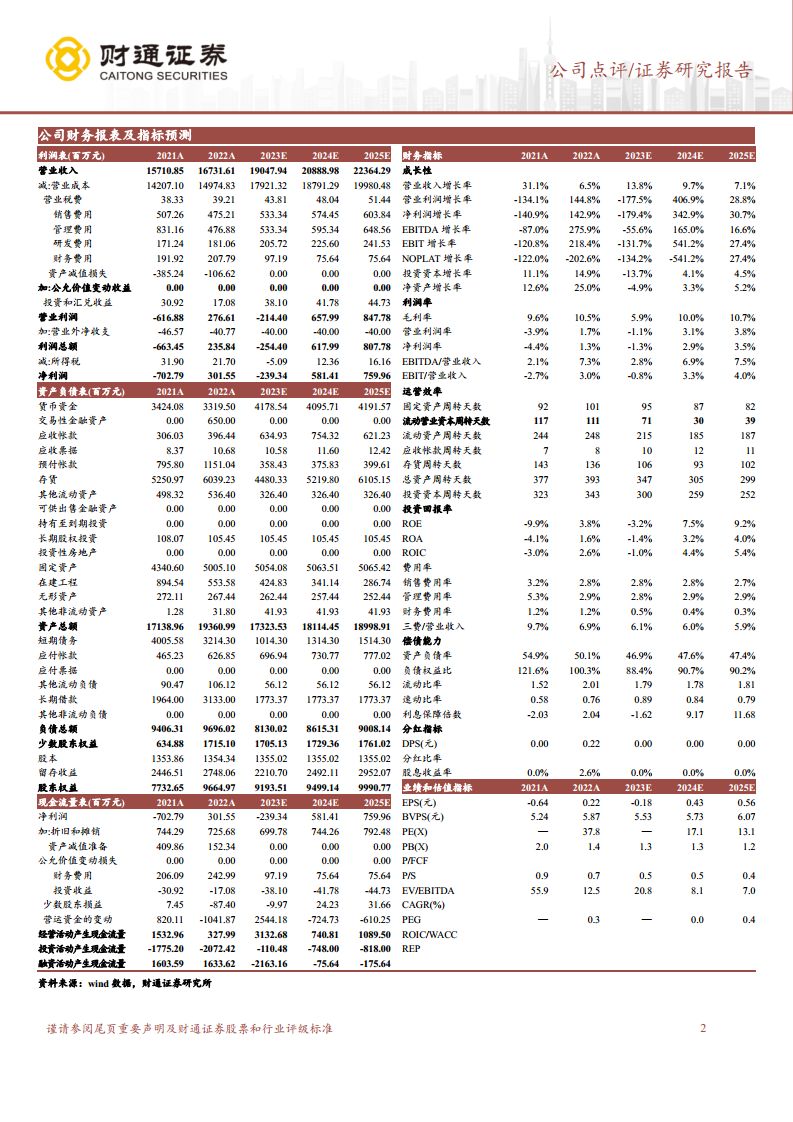

财通证券维持对天康生物的“增持”评级。分析师预计公司2023-2025年营业收入将分别达到190.5亿元、208.9亿元和223.6亿元,归母净利润预计分别为-2.39亿元、5.81亿元和7.60亿元。基于2024/2025年的盈利预测,11月1日收盘价对应的PE分别为17.1倍和13.1倍。公司饲料业务稳健,生猪养殖积极布局,动保业务研发储备丰富,降本增效措施持续推进,盈利能力有望逐步改善。

潜在风险因素

报告提示了多项风险,包括生猪疾病风险、生猪出栏量不及预期风险、大宗农产品价格波动风险以及动保竞争格局恶化风险等,投资者需予以关注。

总结

天康生物在2023年前三季度展现出强劲的业务增长势头,尤其在饲料和生猪养殖领域,出栏量和销量均实现显著增长。尽管短期内受市场价格波动影响出现亏损,但公司通过全产业链协同发展和持续推进降本增效,在生猪养殖成本控制和财务结构优化方面取得了积极成效,资金储备充足,债务负担减轻。随着各项措施的深入落实和市场环境的改善,公司盈利能力有望逐步恢复并提升。财通证券维持“增持”评级,肯定了公司未来的发展潜力,但同时提示了行业固有的经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用