中心思想

业绩强劲增长,核心产品驱动

本报告核心观点指出,康辰药业在2023年第三季度实现了营收和利润的显著增长,特别是归母净利润同比大幅提升。这一亮眼表现主要得益于公司核心产品“苏灵”在医保续约解限后的持续放量,以及公司在毛利率提升和期间费用控制方面的有效管理。

创新管线进展,未来发展可期

报告强调,康辰药业的创新研发管线取得积极进展,核心创新产品KC1036在儿童用药适应症方面已进入关键临床阶段,其II期临床研究申请获得CDE受理,预示着公司未来增长的潜力。分析师基于对公司稳定增长的营收、强劲的利润表现和 promising 创新管线的信心,维持了“买入”评级。

主要内容

2023Q3财务表现与驱动因素

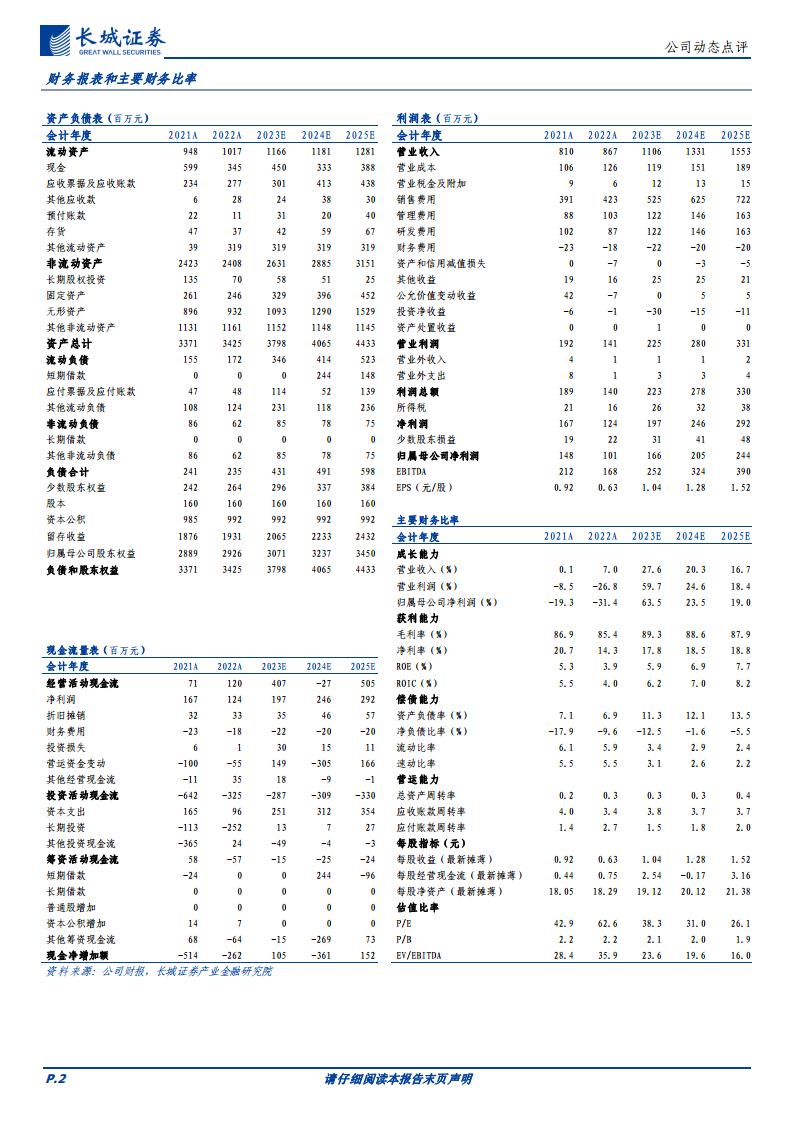

- 事件概述与财务亮点: 康辰药业于2023年10月27日发布三季报。2023年前三季度,公司实现营业收入7.20亿元,同比增长22.46%;归母净利润1.49亿元,同比增长43.37%;扣非归母净利润1.38亿元,同比增长146.74%。其中,单Q3季度表现尤为突出,实现营业收入2.69亿元,同比增长24.40%;归母净利润0.56亿元,同比增长157.69%;扣非归母净利润0.53亿元,同比增长146.44%。

- 营收增长与盈利能力提升: 2023年第三季度营收稳步增长24.4%,主要驱动因素是公司核心血凝酶产品“苏灵”在医保续约解限后持续放量。同时,公司盈利能力显著增强,销售毛利率达到90.5%,同比大幅提升4.9个百分点。期间费用率得到有效控制,销售费用率同比下降7.4个百分点至46.4%,管理费用率同比下降3.1个百分点至8.9%,这些因素共同带动了三季度营业利润的大幅提升。

创新研发进展及盈利预测

- 核心创新产品研发进展: 公司积极推进核心创新在研产品KC1036的研发,并于2023年9月28日公告,其儿童用药II期临床研究申请已获得CDE受理。KC1036作为公司自主研发的AXL、VEGFR、CSF-1R等多靶点受体酪氨酸激酶抑制剂,在食管癌、胃癌、胸腺癌、胆管癌、肺腺癌等多种实体肿瘤中已观察到显著的临床疗效和良好的安全性,为未来拓展更多适应症奠定了基础。

- 盈利预测与投资建议: 报告预测康辰药业2023年至2025年的营业收入将分别达到11.06亿元、13.31亿元和15.53亿元,同比增速分别为27.6%、20.3%和16.7%。同期归母净利润预计分别为1.66亿元、2.05亿元和2.44亿元,同比增速分别为63.5%、23.5%和19.0%,对应PE分别为38倍、31倍和26倍。鉴于公司营收保持稳定增长、利润端表现亮眼,以及KC1036等多个创新研发管线进入关键临床阶段,商业化前景可期,分析师维持“买入”评级。

- 风险提示: 报告提示了产品销售不及预期、新药研发失败或进度低于预期、行业政策变化以及市场竞争加剧等潜在风险。

总结

康辰药业在2023年第三季度展现出强劲的财务表现,营收和归母净利润均实现显著增长,其中归母净利润同比增幅高达157.69%。这一增长主要得益于核心产品“苏灵”的持续放量以及公司在毛利率提升和费用控制方面的有效管理。同时,公司核心创新产品KC1036在儿童用药适应症方面取得积极进展,进一步增强了其长期发展潜力。基于对公司稳定增长的营收、亮眼的利润表现和 promising 创新管线的信心,分析师维持了“买入”评级,看好公司未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用