中心思想

业绩强劲复苏与战略扩张并举

美年健康在2023年前三季度展现出强劲的业绩复苏态势,公司实现收入72.17亿元,同比增长24.81%;归母净利润2.26亿元,同比增长158.10%;扣非归母净利润2.28亿元,同比增长153.77%。这表明公司基本面持续向好,内生增长动力充足。尽管第三季度收入和利润因去年同期高基数影响略有下滑,但客单价增长约10%,且10月份到检量保持旺盛态势,单日收入峰值创历史新高,预示着未来业绩的持续增长。同时,公司积极推进“参变控”战略,通过收购云南慈铭等十三家公司部分股权,合计转让金额3.73亿元,进一步扩大了控股体检中心的规模和市场份额,实现了内生增长与外延扩张的双轮驱动。

“买入”评级彰显长期增长潜力

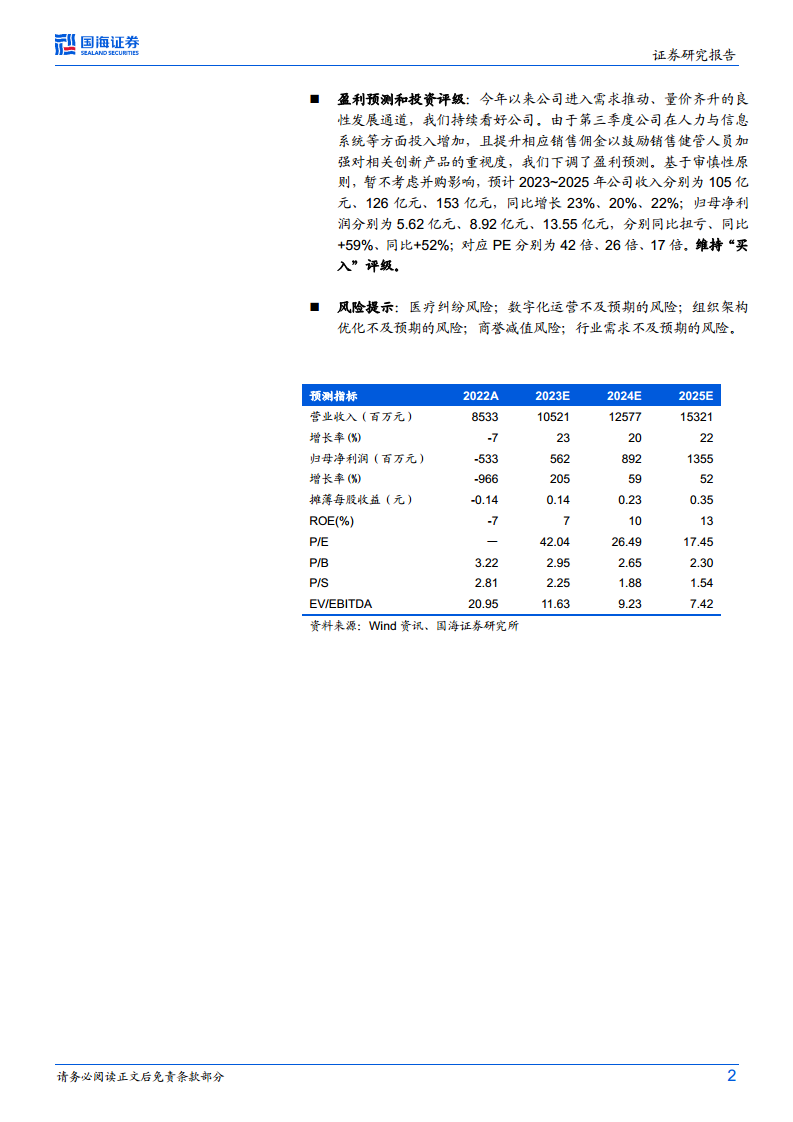

分析师维持对美年健康的“买入”评级,充分肯定了公司的长期增长潜力。预计2023-2025年公司收入将分别达到105亿元、126亿元、153亿元,同比增长23%、20%、22%;归母净利润分别为5.62亿元、8.92亿元、13.55亿元,实现扭亏为盈并持续高速增长。尽管第三季度因人力与信息系统投入增加及销售佣金提升导致盈利预测略有下调,但公司整体盈利能力改善趋势明确,未来增长空间巨大。公司通过优化门店结构、加强集团预算管理和设定清晰的内生式增长目标,有望持续提升整体盈利能力和市场竞争力。

主要内容

2023年前三季度财务表现与市场动态

- 财务数据亮点: 美年健康2023年前三季度实现营业收入72.17亿元,同比大幅增长24.81%。归属于母公司股东的净利润达到2.26亿元,同比激增158.10%;扣除非经常性损益后的归母净利润为2.28亿元,同比增长153.77%。这些数据表明公司在报告期内实现了显著的业绩复苏和增长。

- 第三季度表现分析: 2023年第三季度,公司实现收入28.12亿元,同比微降1.11%;归母净利润2.15亿元,同比下降22.71%;扣非归母净利润2.24亿元(假设为亿元),同比下降17.23%。报告指出,第三季度收入同比下滑的主要原因是去年同期受外部因素影响导致的高基数效应。

- 运营效率与市场需求: 前三季度公司客单价增长约10%,体现了服务价值的提升。进入第四季度,体检行业传统旺季特征明显,公司签单、到检和排期均保持饱满。特别是在10月中旬,公司连续两个周末创下单日体检峰值,其中10月14日创下最高收入峰值7700万元,远超往年11月份约6800-7000万元的周六最高收入水平;10月31日周二也达到7000万元的单日收入高位,显示出强劲的市场需求和运营能力。

战略性股权收购与“参变控”模式深化

- 重大股权收购: 美年健康于10月26日公告,拟以合计3.73亿元人民币收购云南慈铭健康服务有限公司等十三家公司部分股权。此次收购完成后,公司将通过控股子公司持有云南慈铭100%股份、昆山慈铭100%股份、南昌信邦100%股份、深圳益尔康100%股份、武汉奥亚100%股份、成都金牛美年100%股份、莱芜美年100%股份、厦门慈铭100%股份,以及侯马美年44.20%股份、怀化美年41.71%股份、昆明美兆81.82%股份、沈阳奥亚94.04%股份、郑州美兆53.60%股份。

- 业绩承诺与战略意义: 这十三家标的公司承诺2023年至2025年合计归母扣非净利润分别为5080万元、6350万元和7620万元。此次收购是公司“参变控”战略的重要组成部分,旨在将质地优秀、处于业绩爆发拐点的体检分院逐步纳入上市公司体系,通过集团预算管理和清晰的内生式增长目标,进一步提升整体盈利能力和市场竞争力。

- 门店网络与管理: 截至2023年9月30日,公司旗下正在经营的体检中心共计597家,其中控股体检中心293家,参股体检中心304家。通过“参变控”模式,公司将优化门店结构,加强对核心业务的控制力,实现内生增长和外延扩张的协同效应。

未来盈利展望与风险考量

- 盈利预测调整: 基于公司进入需求推动、量价齐升的良性发展通道,分析师持续看好美年健康。然而,考虑到第三季度公司在人力与信息系统等方面的投入增加,以及为鼓励销售健管人员加强创新产品重视度而提升了销售佣金,分析师审慎下调了盈利预测。

- 财务预测数据: 在暂不考虑并购影响的前提下,预计2023年至2025年公司营业收入将分别达到105亿元、126亿元和153亿元,同比增长率分别为23%、20%和22%。归属于母公司净利润预计分别为5.62亿元、8.92亿元和13.55亿元,实现同比扭亏为盈,并分别同比增长59%和52%。对应的摊薄每股收益分别为0.14元、0.23元和0.35元,市盈率(PE)分别为42.04倍、26.49倍和17.45倍。毛利率预计在41%-42%之间,销售净利率预计从5%提升至9%。

- 投资评级: 分析师维持对美年健康的“买入”评级。

- 风险提示: 报告提示了多项潜在风险,包括医疗纠纷风险、数字化运营不及预期的风险、组织架构优化不及预期的风险、商誉减值风险以及行业需求不及预期的风险,提醒投资者谨慎决策。

总结

美年健康在2023年前三季度展现出强劲的业绩复苏态势,营业收入和归母净利润均实现显著增长,尤其在客单价提升和10月份到检量旺盛的驱动下,内生增长动力充足。公司积极推进“参变控”战略,通过战略性股权收购进一步扩大了控股门店网络,深化了市场布局,并有望通过整合提升整体盈利能力。尽管短期内因投入增加导致盈利预测略有调整,但分析师维持“买入”评级,看好公司在需求推动、量价齐升的良性发展通道中的长期增长潜力。未来,美年健康有望在内生增长与外延扩张的双轮驱动下,持续巩固其在体检行业的领先地位,但投资者仍需关注报告中提及的各项风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用