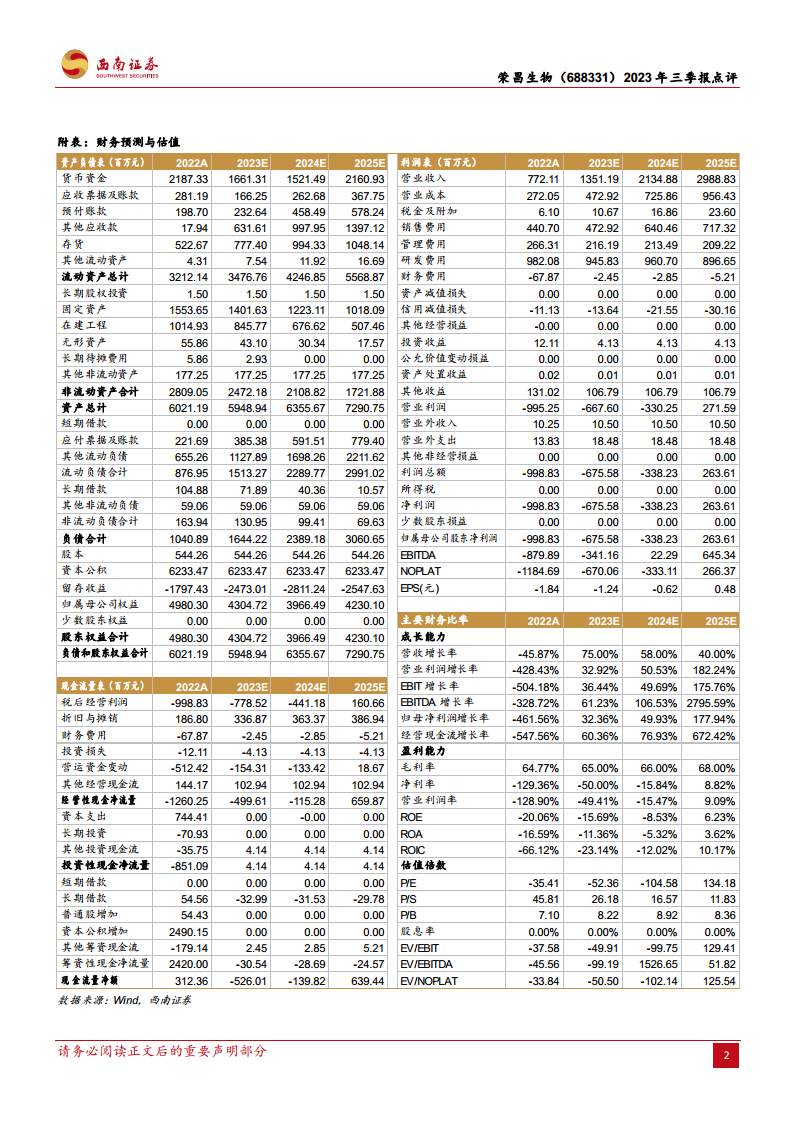

中心思想

核心产品驱动业绩增长

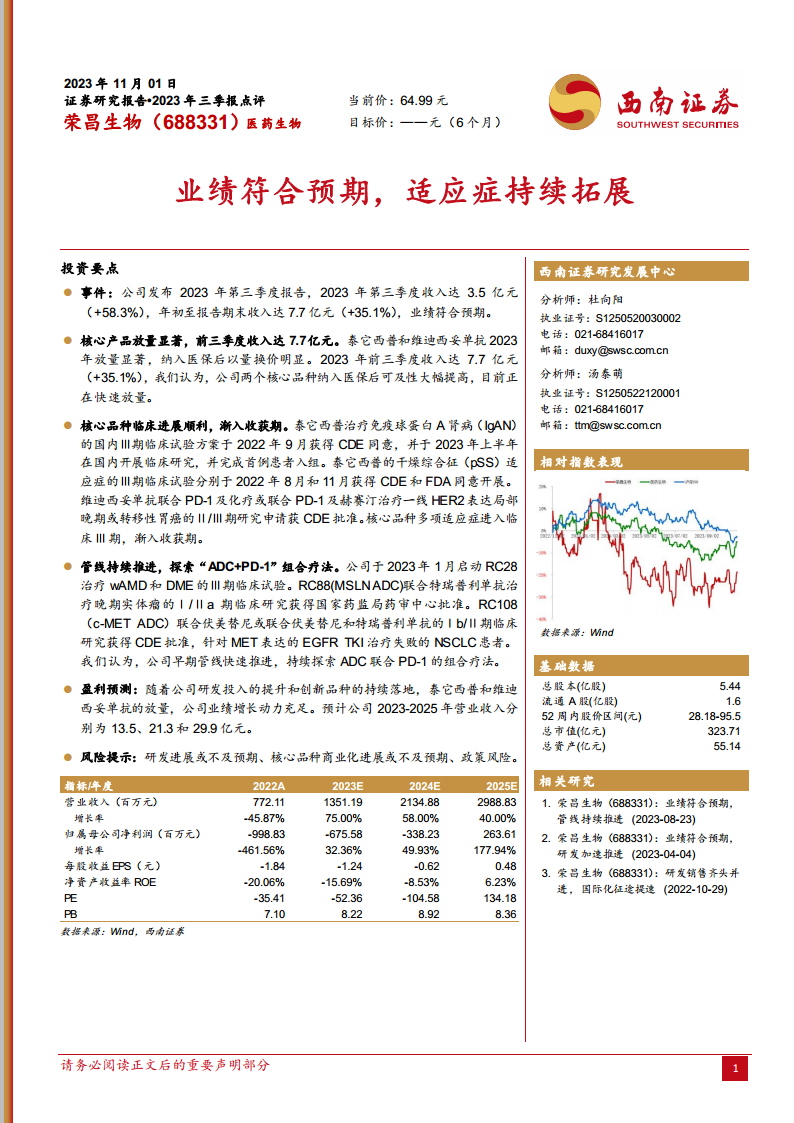

荣昌生物2023年第三季度业绩表现符合市场预期,核心产品泰它西普和维迪西妥单抗在纳入医保后实现了显著的市场放量,成为公司收入快速增长的主要驱动力。

研发管线持续深化,盈利前景可期

公司研发管线持续取得积极进展,多个核心品种适应症已进入临床Ⅲ期,同时早期创新管线也展现出活力,特别是对“ADC+PD-1”组合疗法的探索,预示着公司未来业绩增长的强劲动力和盈利能力的逐步改善。

主要内容

2023年三季报业绩表现亮眼

荣昌生物在2023年第三季度展现出强劲的业绩增长势头。根据公司发布的报告,第三季度实现营业收入3.5亿元人民币,同比大幅增长58.3%。从年初至报告期末,公司累计营业收入达到7.7亿元人民币,同比增长35.1%。这一业绩表现完全符合市场预期,显示出公司在当前市场环境下的稳健增长能力。收入的显著提升主要得益于核心产品的市场渗透率和销售放量。

核心产品放量显著,医保效应凸显

公司两大核心产品——泰它西普和维迪西妥单抗在2023年实现了显著的市场放量。这两款创新药物在被纳入国家医保目录后,其市场可及性得到了极大提升。医保覆盖使得患者支付压力减轻,从而刺激了需求,形成了“以量换价”的积极市场效应。前三季度7.7亿元的收入(同比增长35.1%)直接反映了这一策略的成功,表明核心产品正处于快速市场扩张阶段,为公司带来了持续的营收增长动力。

核心品种临床进展顺利,渐入收获期

荣昌生物的研发管线持续推进,多个核心品种的关键适应症已进入临床后期,预示着未来的商业化潜力。

- 泰它西普: 在治疗免疫球蛋白A肾病(IgAN)方面,其国内Ⅲ期临床试验方案已于2022年9月获得国家药品监督管理局药品审评中心(CDE)的同意,并于2023年上半年在国内正式开展临床研究,成功完成首例患者入组,标志着该适应症的研发进入关键阶段。此外,泰它西普治疗干燥综合征(pSS)的Ⅲ期临床试验也分别于2022年8月和11月获得了CDE和美国食品药品监督管理局(FDA)的批准,展现了其在自身免疫疾病领域的广阔应用前景和国际化布局。

- 维迪西妥单抗: 在肿瘤治疗领域,维迪西妥单抗联合PD-1及化疗或联合PD-1及赫赛汀治疗一线HER2表达局部晚期或转移性胃癌的Ⅱ/Ⅲ期研究申请已获得CDE批准。这一进展对于拓展维迪西妥单抗在胃癌治疗中的应用具有重要意义,并有望进一步巩固其市场地位。

这些核心品种多项适应症进入临床Ⅲ期,表明公司正逐步迈向商业化收获阶段,未来有望为公司带来新的增长点。

早期管线持续推进,探索“ADC+PD-1”组合疗法

除了核心产品的后期临床进展,荣昌生物的早期研发管线也取得了积极进展,并积极探索前沿的组合疗法。

- RC28: 治疗湿性年龄相关性黄斑变性(wAMD)和糖尿病黄斑水肿(DME)的Ⅲ期临床试验已于2023年1月启动,有望解决眼科领域的未满足需求。

微信扫一扫-立即使用

微信扫一扫-立即使用