中心思想

营收回暖与新增长点驱动

永新光学2023年第三季度营收实现同比转正,主要得益于条码扫描业务的逐步企稳复苏。同时,公司积极布局医疗光学领域,将其打造为未来业绩增长的新引擎。

盈利能力承压与未来展望

尽管Q3营收表现积极,但受研发投入增加、股权激励费用、市场开拓费用及汇兑收益减少等多重因素影响,公司短期盈利能力有所承压。然而,随着条码扫描业务的持续改善和医疗业务的加速发展,公司预计未来营收和净利润将保持稳健增长。

主要内容

2023年三季报核心财务表现

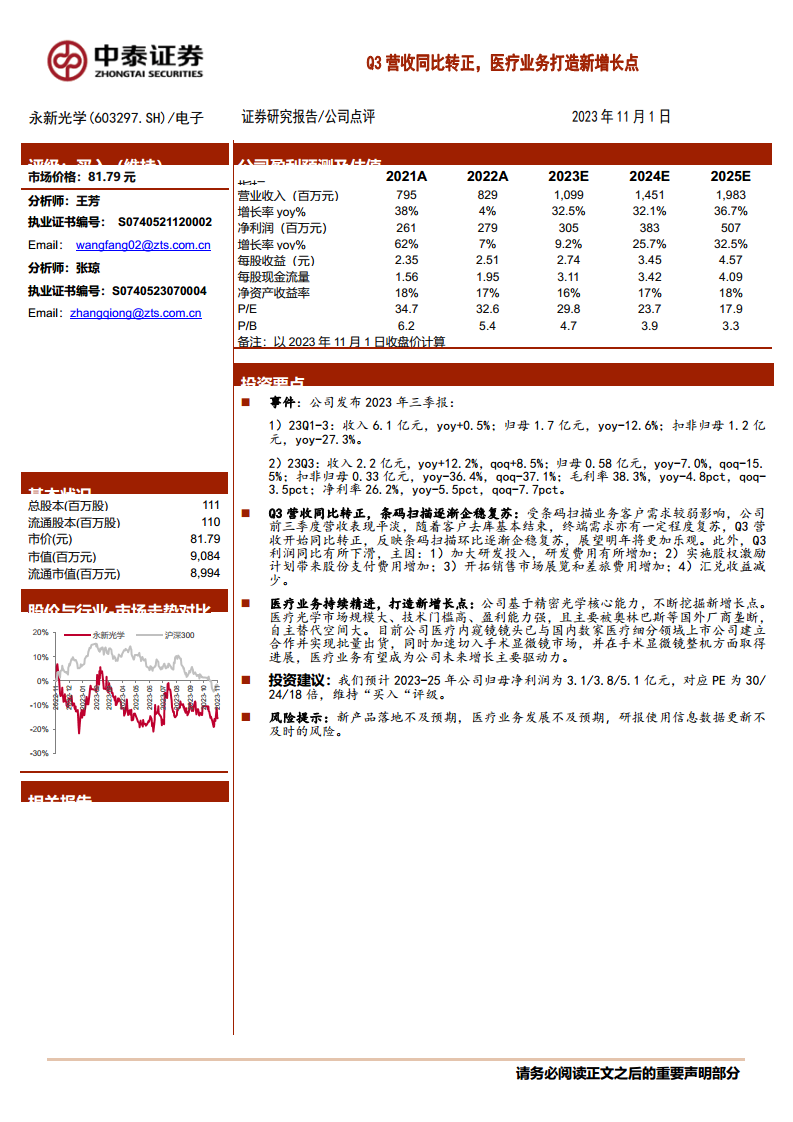

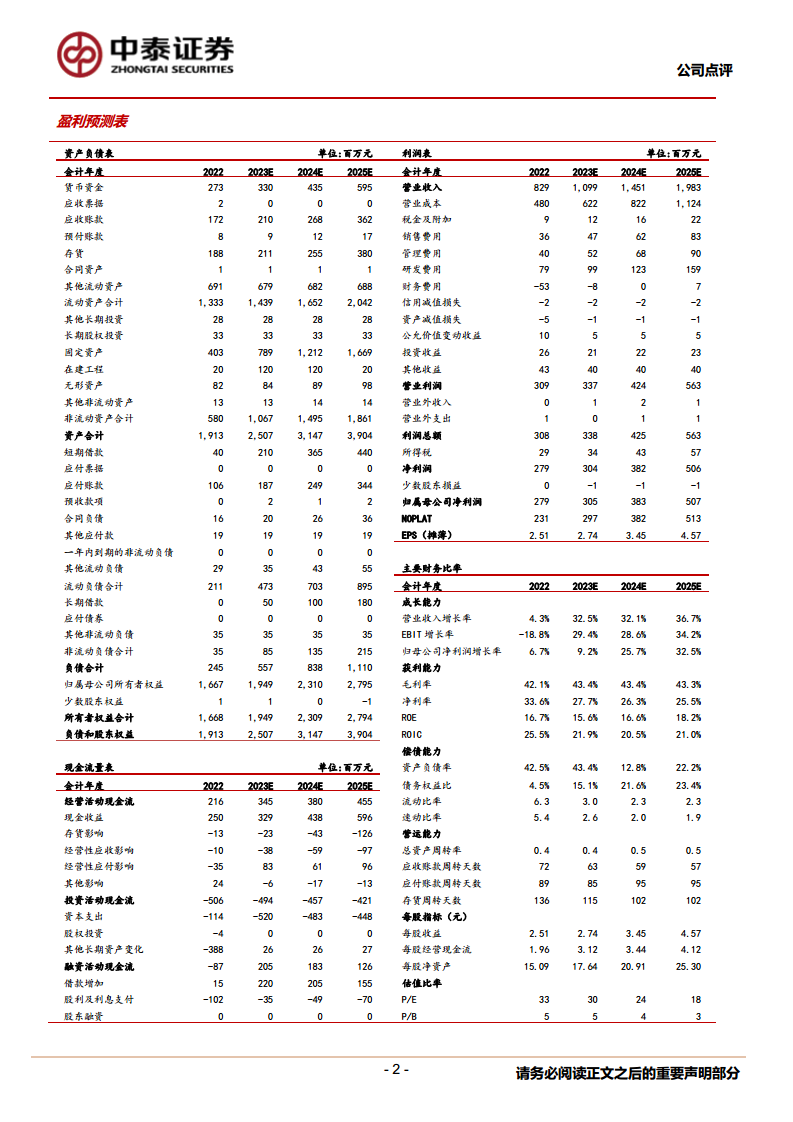

根据公司发布的2023年三季报,前三季度(Q1-3)实现营业收入6.1亿元,同比增长0.5%;归母净利润1.7亿元,同比下降12.6%;扣非归母净利润1.2亿元,同比下降27.3%。单季度来看,2023年第三季度(Q3)实现营业收入2.2亿元,同比增长12.2%,环比增长8.5%;归母净利润0.58亿元,同比下降7.0%,环比下降15.5%;扣非归母净利润0.33亿元,同比下降36.4%,环比下降37.1%。Q3毛利率为38.3%,同比下降4.8个百分点,环比下降3.5个百分点;净利率为26.2%,同比下降5.5个百分点,环比下降7.7个百分点。

Q3营收同比转正与条码扫描业务复苏

受前期条码扫描业务客户需求疲软影响,公司前三季度营收表现平淡。然而,随着客户去库存基本结束以及终端需求的逐步复苏,公司Q3营收实现同比12.2%的增长,标志着条码扫描业务环比逐渐企稳复苏,预计明年将呈现更为乐观的态势。尽管营收向好,Q3利润同比有所下滑,主要原因包括:1)研发投入加大导致研发费用增加;2)实施股权激励计划带来股份支付费用增加;3)市场开拓相关的展览和差旅费用增加;4)汇兑收益减少。

医疗业务持续精进,打造新增长点

永新光学基于其精密光学核心能力,积极拓展新的增长领域。医疗光学市场规模庞大、技术壁垒高、盈利能力强,且目前主要由奥林巴斯等国际厂商主导,存在巨大的国产替代空间。公司目前已与国内多家医疗细分领域的上市公司建立合作关系,并实现了医疗内窥镜镜头的批量出货。同时,公司正加速切入手术显微镜市场,并在手术显微镜整机方面取得进展。医疗业务有望成为公司未来业绩增长的主要驱动力。

投资建议与风险提示

基于公司业务发展态势,预计2023-2025年归母净利润分别为3.1亿元、3.8亿元和5.1亿元,对应PE分别为30倍、24倍和18倍。鉴于公司在条码扫描业务的企稳复苏和医疗业务的强劲增长潜力,维持“买入”评级。

风险提示包括:新产品落地不及预期、医疗业务发展不及预期,以及研报使用信息数据更新不及时的风险。

总结

永新光学在2023年第三季度实现了营收的同比转正,主要得益于条码扫描业务的企稳复苏。尽管短期内受研发投入、股权激励费用和市场开拓费用增加以及汇兑收益减少等因素影响,公司盈利能力有所承压,但其基于精密光学核心能力积极拓展医疗光学市场,并已在医疗内窥镜镜头和手术显微镜整机方面取得显著进展,有望打造新的增长极。分析师预计公司未来三年归母净利润将持续增长,并维持“买入”评级,但需关注新产品落地和医疗业务发展的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用