中心思想

战略合作与领导层优化驱动竞争力提升

平安好医生通过与三诺生物、usmile等行业领先企业建立战略合作,旨在整合智能硬件技术与专业医疗健康服务,探索创新的O2O模式,全面提升在慢性病管理和口腔健康等领域的综合服务能力和市场竞争力。同时,公司聘任李斗先生为董事会主席、执行董事兼首席执行官,此举预示着管理层强化,有望进一步推动公司战略的有效执行。

新战略落地成效显著,经营效率持续优化

公司加速推进“战略2.0”落地,各项经营指标表现亮眼,付费用户规模(F端和B端)及B端企业客户数均实现显著增长。业务结构优化带来毛利率大幅提升(2023年H1综合毛利率达32.2%,同比提升5.6个百分点),并使归母净利润亏损额显著收窄(2023年H1亏损2.45亿元,同比减亏近一半),充分展现了公司运营效率和盈利能力的持续改善。

主要内容

战略深化与业务拓展成效

- 投资要点: 公司近期与三诺生物、usmile等企业签署战略协议,旨在通过强强联合,提升公司医疗服务及健康管理的综合竞争力。此外,公司聘任李斗先生为公司董事会主席、执行董事、首席执行官,以强化管理层。

- 强强联合,加大战略合作,提升产品及服务竞争力:

- 与三诺生物的战略合作,将依托其智能硬件设备技术优势,结合平安好医生专业的医疗健康服务能力,共同推动糖尿病等慢性疾病的智慧化管理。

- 与usmile的合作,双方将通过“口腔护理商品+医疗服务+健康管理”的组合模式,探索口腔医疗健康管理O2O新模式。

- 这些合作旨在加速提升公司产品和服务的市场竞争力。

经营效率提升与盈利能力改善

- 新战略落地效果显著,经营指标靓丽:

- 截至2023年H1,公司LTM付费用户数达45.1百万人。其中,F端LTM付费用户数达38.1百万人,较2022年末增长11.7%;B端LTM付费用户数达3.9百万人,较2022年末增长32.4%。

- B端累计服务企业数达到1198家,相较于2022年底的978家,增长了22.5%。

- 从收入来看,报告期内F端战略业务收入10.78亿元,同比增长12.6%;B端战略业务收入4.49亿元,同比增长高达88.9%。这些数据表明公司新战略正处于加速推进中,并呈现良好成长性。

- 毛利率提升,净利润减亏明显,公司运营效率提升:

- 由于公司优化产品结构,2023年上半年公司综合毛利率达32.2%,相比去年同期的26.6%提升了5.6个百分点,毛利率提升效果显著。

- 归母净利润也明显减亏,2023年上半年为亏损2.45亿元,而去年同期为4.64亿元,显示公司运营效率显著提升。

- 投资建议与盈利预测调整:

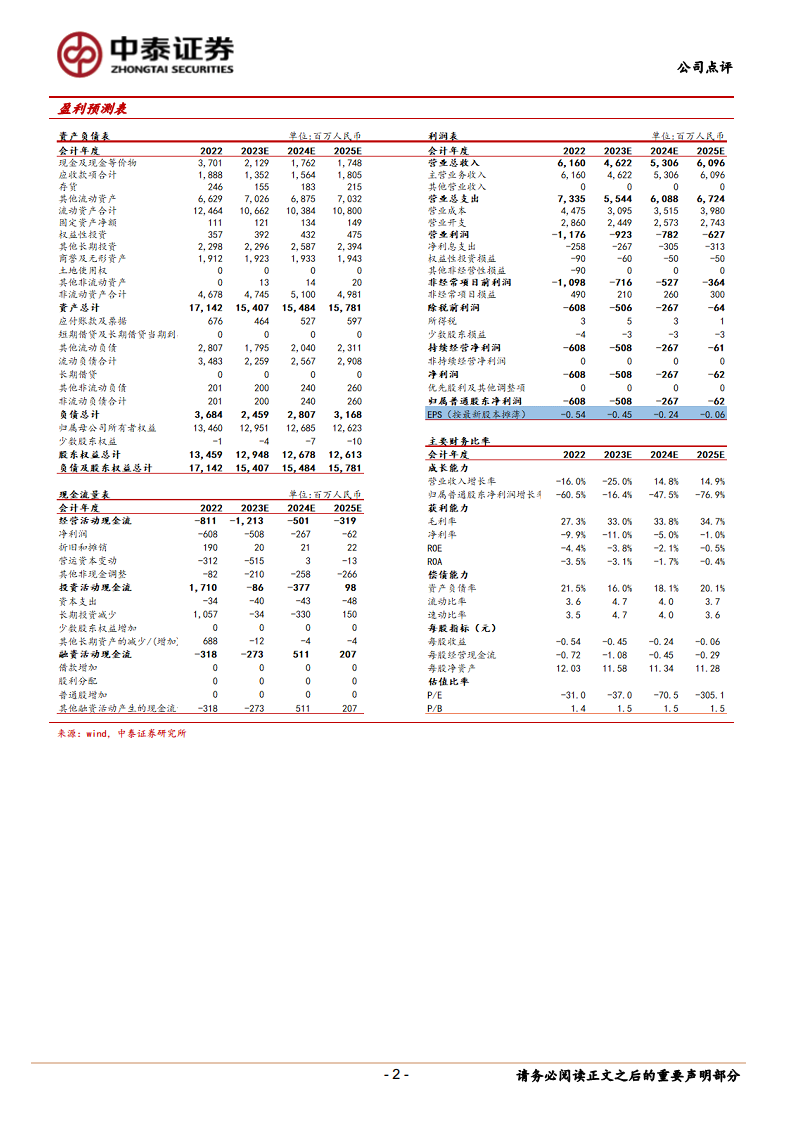

- 由于公司优化产品及服务结构,调整低战略协同性业务等原因,中泰证券对公司盈利预测进行了调整。调整后,预计公司2023/2024/2025年收入分别为46.22/53.06/60.96亿元,净利润分别为-5.08/-2.67/-0.62亿元。

- 考虑到互联网医疗行业的高成长性、公司强劲的竞争优势以及业务质量的不断优化,中泰证券维持对公司“买入”评级。

- 风险提示: 业务发展不及预期,政策落地缓慢。

总结

平安好医生通过与三诺生物、usmile等优质企业建立战略合作,并进行管理层优化,显著增强了其在慢性病管理和口腔健康等领域的服务能力和市场竞争力。公司“战略2.0”的加速落地取得了显著成效,体现在付费用户规模、B端企业客户数以及战略业务收入的强劲增长。同时,通过产品结构优化,公司综合毛利率大幅提高,净利润亏损额显著收窄,显示运营效率持续提升。尽管盈利预测有所调整,但鉴于互联网医疗行业的高成长性、公司竞争优势和业务质量的持续优化,分析师维持“买入”评级。投资者需关注业务发展不及预期和政策落地缓慢的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用