中心思想

业绩加速增长与盈利能力显著提升

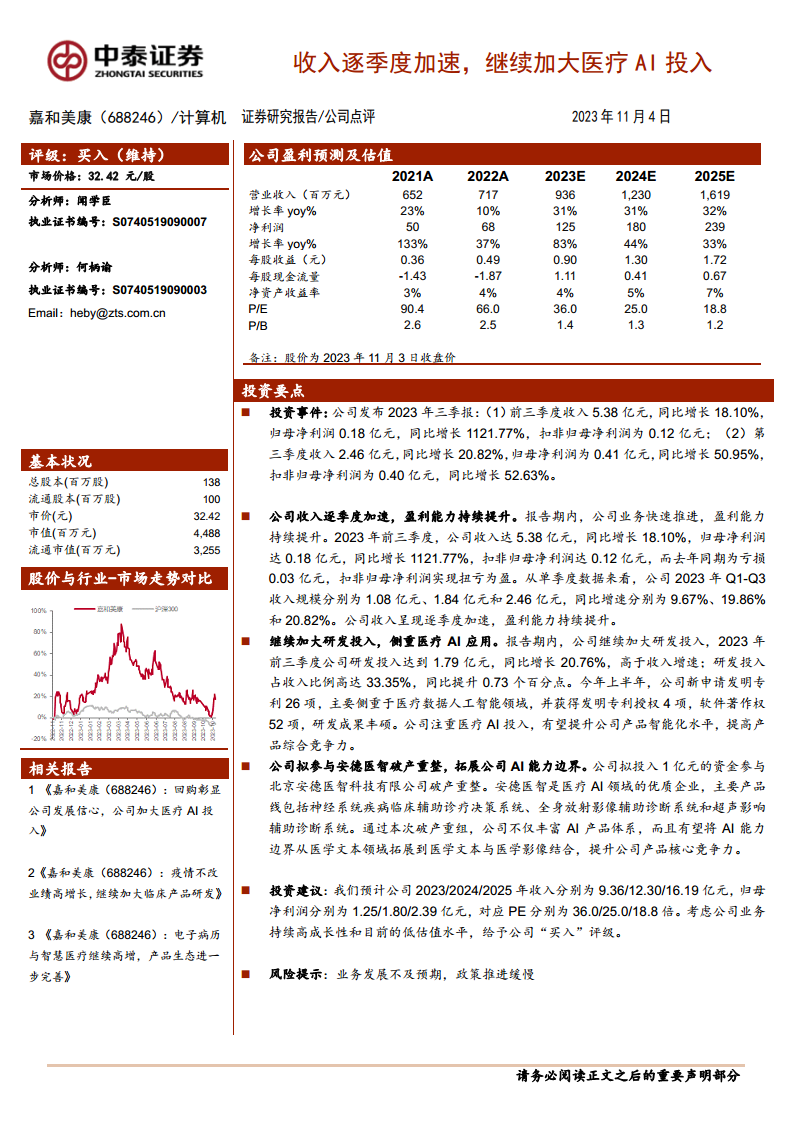

嘉和美康在2023年前三季度展现出强劲的业绩增长势头,收入逐季度加速,归母净利润同比大幅增长超过11倍,扣非归母净利润实现扭亏为盈,显示公司盈利能力持续改善。

战略性加大医疗AI投入

公司持续加大研发投入,研发费用增速高于收入增速,并明确侧重于医疗人工智能应用。通过自主研发和参与安德医智破产重整,公司旨在拓展AI能力边界,提升产品智能化水平和核心竞争力。

主要内容

2023年三季报业绩概览

嘉和美康发布2023年三季报,数据显示:

- 前三季度业绩: 实现收入5.38亿元,同比增长18.10%;归母净利润0.18亿元,同比大幅增长1121.77%;扣非归母净利润0.12亿元,实现扭亏为盈。

- 第三季度单季业绩: 实现收入2.46亿元,同比增长20.82%;归母净利润0.41亿元,同比增长50.95%;扣非归母净利润0.40亿元,同比增长52.63%。

收入增长趋势与盈利改善

报告期内,公司收入呈现逐季度加速增长态势,盈利能力持续提升:

- 季度收入增速: 2023年Q1、Q2、Q3收入规模分别为1.08亿元、1.84亿元和2.46亿元,同比增速分别为9.67%、19.86%和20.82%,显示出加速增长的趋势。

- 盈利能力: 前三季度归母净利润和扣非归母净利润均实现显著增长,其中扣非归母净利润由去年同期的亏损0.03亿元转为盈利0.12亿元,表明公司经营效率和盈利质量得到显著改善。

研发投入与医疗AI布局

公司持续加大研发投入,并明确将医疗AI作为重点发展方向:

- 研发投入增长: 2023年前三季度研发投入达到1.79亿元,同比增长20.76%,高于同期收入增速。

- 研发投入占比: 研发投入占收入比例高达33.35%,同比提升0.73个百分点,体现公司对技术创新的重视。

- 研发成果: 上半年新申请发明专利26项,主要集中在医疗数据人工智能领域,并获得发明专利授权4项、软件著作权52项,研发成果丰硕。公司注重医疗AI投入,旨在提升产品智能化水平和综合竞争力。

战略重组拓展AI能力

嘉和美康拟通过参与安德医智破产重整,进一步拓展其医疗AI能力边界:

- 投资计划: 公司计划投入1亿元资金参与北京安德医智科技有限公司的破产重整。

- 安德医智业务: 安德医智是医疗AI领域的优质企业,产品线涵盖神经系统疾病临床辅助诊疗决策系统、全身放射影像辅助诊断系统和超声影像辅助诊断系统。

- 战略意义: 通过此次重组,公司不仅能丰富AI产品体系,更有望将AI能力从医学文本领域拓展至医学文本与医学影像结合,从而提升产品核心竞争力。

投资评级与业绩预测

基于公司业务的持续高成长性和当前的估值水平,分析师给予“买入”评级:

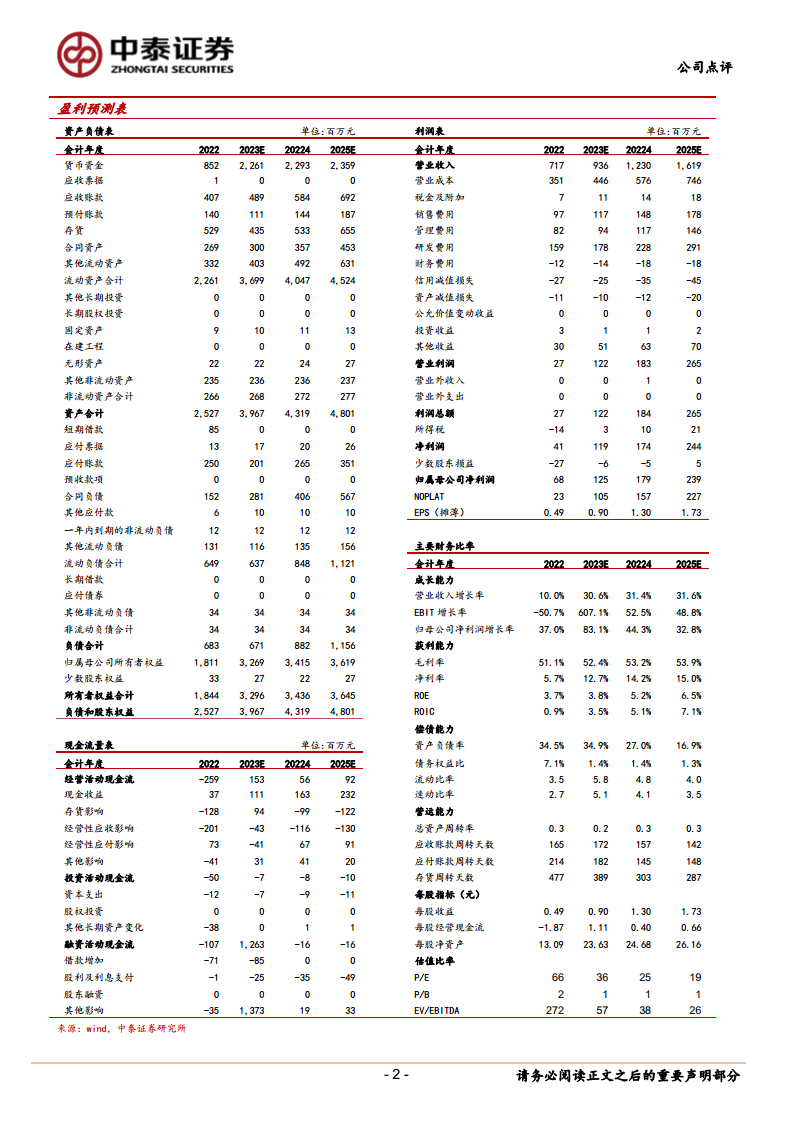

- 业绩预测: 预计公司2023/2024/2025年收入分别为9.36/12.30/16.19亿元,归母净利润分别为1.25/1.80/2.39亿元。

- 估值: 对应PE分别为36.0/25.0/18.8倍。

潜在风险因素

报告提示了可能影响公司业绩的风险:

- 业务发展不及预期: 公司业务扩张速度或市场接受度可能低于预期。

- 政策推进缓慢: 医疗信息化及AI相关政策的落地和推进速度可能存在不确定性。

总结

嘉和美康在2023年前三季度表现出强劲的增长势头,收入逐季度加速,盈利能力显著提升,扣非归母净利润实现扭亏为盈。公司持续加大研发投入,尤其在医疗AI领域进行战略性布局,通过自主研发和参与安德医智破产重整,旨在拓展AI能力边界,提升产品智能化水平和核心竞争力。分析师基于公司持续高成长性和低估值水平,维持“买入”评级,并对未来业绩持乐观预期,但同时提示了业务发展不及预期和政策推进缓慢的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用