中心思想

业绩稳健增长,研发驱动核心竞争力

联影医疗在2023年前三季度实现了收入和归母净利润的稳健增长,分别达到74.32亿元和10.64亿元,同比增幅显著。这主要得益于公司持续加码研发投入,前三季度研发支出同比增长57.79%,确保了新产品如uMI Panorama家族、uEXPLORER探索者和NeuroEXPLORER(NX)的不断获批上市,巩固了其在国内医学影像设备市场的领先地位。

国内外市场双轮驱动,全球影响力持续提升

公司不仅在国内市场保持优势,其CT、MR、RT产品市占率位居前三,MI、XR产品市占率排名第一,同时积极拓展海外市场。产品已成功进入60余个国家和地区,并与美国顶级癌症中心Huntsman Cancer Institute、欧洲顶级肿瘤诊疗中心Maria Curie National Institute of Oncology等知名机构建立合作,显著提升了全球品牌影响力。

主要内容

2023年三季度业绩概览

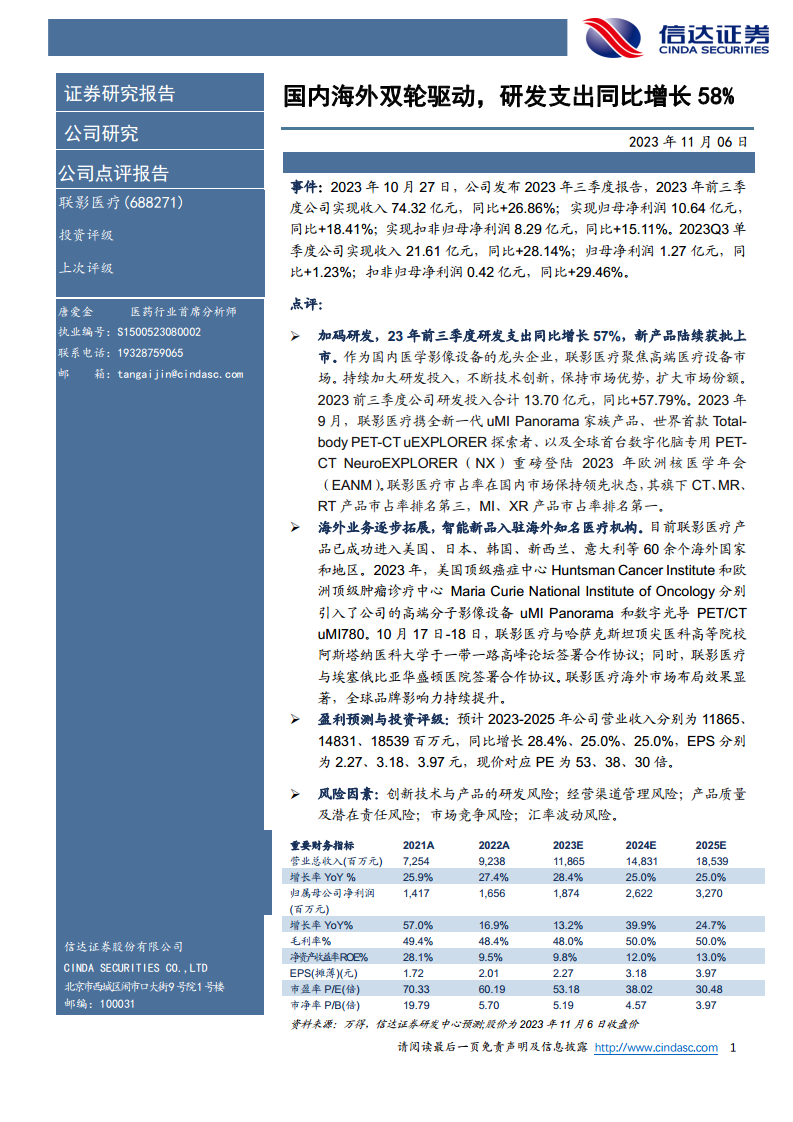

2023年前三季度,联影医疗实现营业收入74.32亿元,同比增长26.86%;归母净利润10.64亿元,同比增长18.41%;扣非归母净利润8.29亿元,同比增长15.11%。其中,2023年第三季度单季收入为21.61亿元,同比增长28.14%;归母净利润1.27亿元,同比增长1.23%;扣非归母净利润0.42亿元,同比增长29.46%。

研发投入与产品创新

作为国内医学影像设备的龙头企业,联影医疗持续聚焦高端医疗设备市场,并大幅增加研发投入。2023年前三季度,公司研发投入合计13.70亿元,同比大幅增长57.79%。高研发投入带来了丰硕成果,公司携全新一代uMI Panorama家族产品、世界首款Total-body PET-CT uEXPLORER探索者以及全球首台数字化脑专用PET-CT NeuroEXPLORER(NX)亮相2023年欧洲核医学年会(EANM)。在国内市场,联影医疗的CT、MR、RT产品市占率排名第三,MI、XR产品市占率排名第一,保持了领先的市场地位。

国际市场拓展成效

联影医疗的海外业务拓展取得显著进展,产品已成功进入美国、日本、韩国、新西兰、意大利等60余个海外国家和地区。2023年,公司的高端分子影像设备uMI Panorama和数字光导PET/CT uMI780分别入驻美国顶级癌症中心Huntsman Cancer Institute和欧洲顶级肿瘤诊疗中心Maria Curie National Institute of Oncology。此外,公司还与哈萨克斯坦阿斯塔纳医科大学、埃塞俄比亚华盛顿医院签署了合作协议,进一步深化了“一带一路”沿线国家的市场布局,全球品牌影响力持续提升。

盈利预测与风险提示

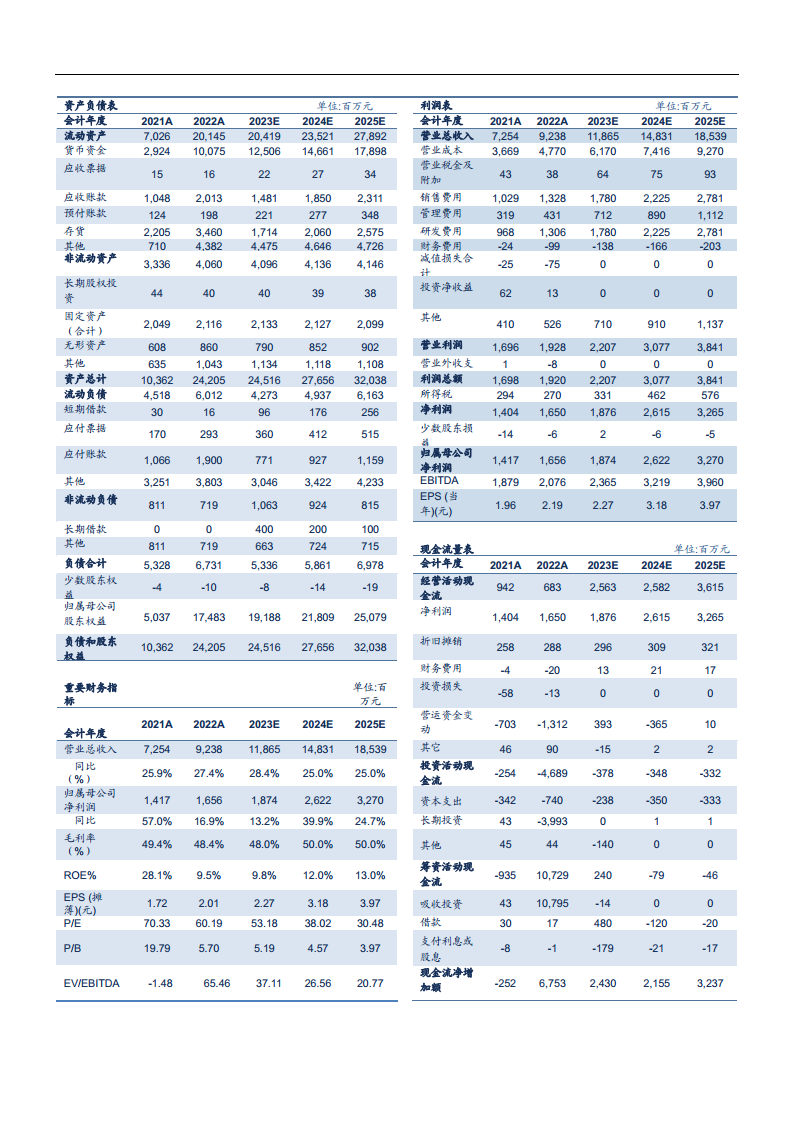

根据预测,联影医疗2023-2025年营业收入将分别达到118.65亿元、148.31亿元和185.39亿元,同比增长28.4%、25.0%和25.0%。同期,EPS预计分别为2.27元、3.18元和3.97元,对应当前股价的PE分别为53倍、38倍和30倍。报告提示了创新技术与产品研发风险、经营渠道管理风险、产品质量及潜在责任风险、市场竞争风险以及汇率波动风险。

总结

联影医疗在2023年前三季度展现出强劲的增长势头,营收和净利润均实现双位数增长。公司通过持续高强度的研发投入,不断推出创新高端医疗影像设备,巩固了在国内市场的领先地位。同时,积极拓展国际市场,与全球知名医疗机构建立合作,显著提升了其全球品牌影响力。尽管面临多重风险,但基于其强大的研发实力和国内外市场拓展策略,公司未来业绩增长潜力可期。

微信扫一扫-立即使用

微信扫一扫-立即使用