中心思想

短期业绩承压,长期增长潜力显现

永新光学2023年第三季度业绩短期承压,主要受研发投入加大及费用增加影响,导致盈利能力有所下降。然而,公司通过持续的研发投入和战略性股权激励,积极布局医疗光学和激光雷达等新兴高增长业务,为未来业绩的稳健增长奠定基础。

新兴业务驱动未来发展

公司在巩固高端显微镜和条码扫描等核心业务的同时,正大力拓展车载镜头、激光雷达和医疗光学等新兴领域。特别是医疗光学被设为独立的业绩考核目标,彰显了公司对其未来增长的信心和重视,预计这些新兴业务将成为公司未来业绩增长的主要驱动力。

主要内容

2023Q3业绩表现与费用结构分析

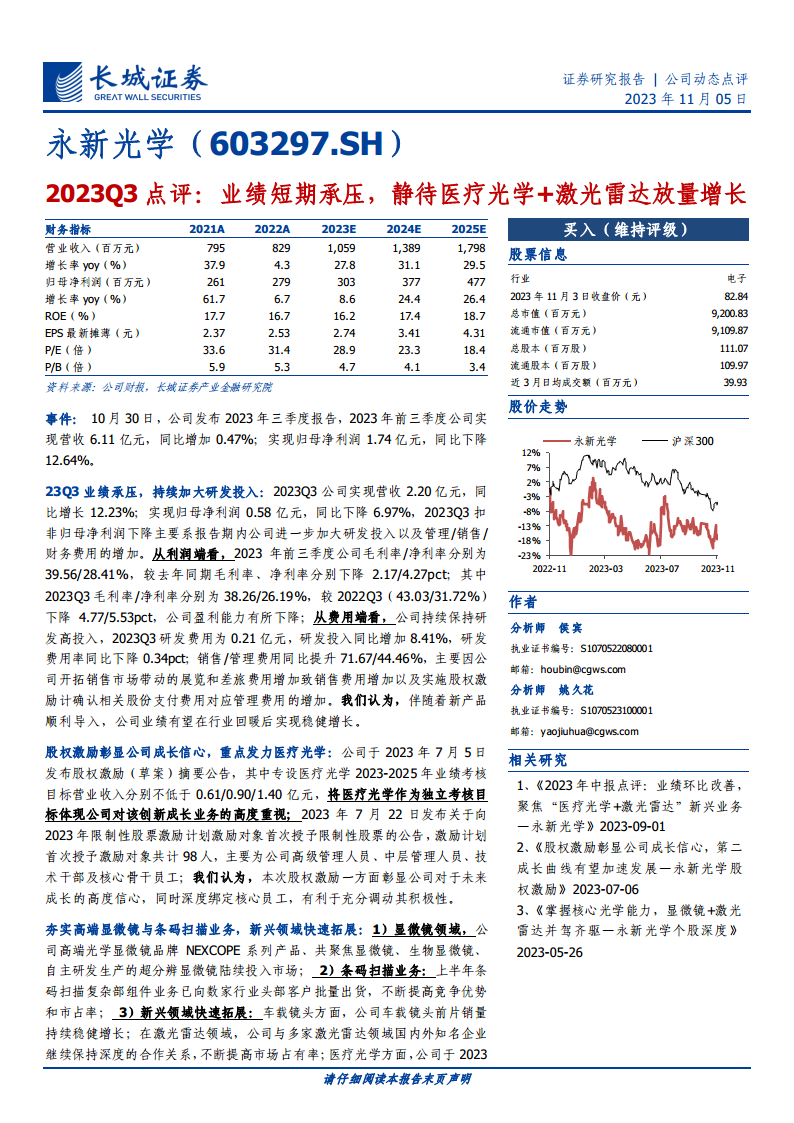

2023年前三季度,永新光学实现营收6.11亿元,同比微增0.47%;归母净利润1.74亿元,同比下降12.64%。其中,第三季度营收2.20亿元,同比增长12.23%;归母净利润0.58亿元,同比下降6.97%。扣非归母净利润下降主要系公司持续加大研发投入以及管理、销售、财务费用增加所致。前三季度毛利率和净利率分别为39.56%和28.41%,较去年同期分别下降2.17和4.27个百分点;第三季度毛利率和净利率分别为38.26%和26.19%,较2022年同期分别下降4.77和5.53个百分点,显示盈利能力有所下降。费用方面,2023Q3研发费用为0.21亿元,同比增长8.41%;销售费用和管理费用分别同比提升71.67%和44.46%,主要由于市场开拓带来的展览和差旅费用增加,以及股权激励股份支付费用确认。

股权激励计划与医疗光学战略布局

公司于2023年7月发布股权激励草案,将医疗光学业务设定为2023-2025年独立的业绩考核目标,营业收入分别不低于0.61亿元、0.90亿元和1.40亿元,凸显公司对该创新成长业务的高度重视。此次股权激励计划首次授予98名激励对象,包括高级管理人员、中层管理人员、技术干部及核心骨干员工,旨在深度绑定核心人才,激发其积极性,并彰显公司对未来成长的坚定信心。

核心业务稳固与新兴领域多元化拓展

公司在核心业务领域持续深耕:

- 显微镜领域: NEXCOPE系列高端光学显微镜、共聚焦显微镜、生物显微镜以及自主研发的超分辨显微镜已陆续推向市场。

- 条码扫描业务: 上半年条码扫描复杂部组件业务已向多家行业头部客户批量出货,市场份额不断提升。

- 新兴领域快速拓展:

- 车载镜头: 前片销量保持稳健增长。

- 激光雷达: 与国内外知名企业保持深度合作,市场占有率持续提高。

- 医疗光学: 设立独立考核目标,致力于建设核心能力,开发高附加值新产品,差异化开拓市场。

- 其他: 光刻镜头应用于PCB光刻设备;光学显微镜及光学元组件可用于光通讯、半导体晶圆及集成电路检测等领域。

公司立足光学显微镜和条码机器视觉两大核心业务,并聚焦激光雷达和医疗光学等新兴业务,预计未来业绩将实现快速增长。

未来盈利预测与投资建议

根据预测,永新光学2023-2025年归母净利润分别为3.03亿元、3.77亿元和4.77亿元。当前股价对应的P/E分别为29倍、23倍和18倍。鉴于公司未来业绩有望实现较快增长,维持“买入”评级。

潜在风险因素

报告提示了多项风险,包括技术革新风险、汇率波动风险、国际贸易环境变化风险、新增产能的市场拓展风险以及市场需求不及预期风险。

总结

永新光学2023年第三季度业绩短期承压,主要系研发投入加大和各项费用增加所致,导致盈利能力有所下降。然而,公司通过实施股权激励计划,并明确将医疗光学作为独立考核目标,彰显了其对未来成长的坚定信心和战略布局。在巩固高端显微镜和条码扫描等核心业务的同时,公司正积极拓展车载镜头、激光雷达和医疗光学等新兴高增长领域。预计随着新产品导入和新兴业务的放量增长,公司未来业绩有望实现稳健且较快的增长。报告维持“买入”评级,并提示了技术革新、汇率波动、国际贸易环境变化、新增产能市场拓展及市场需求不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用