中心思想

业绩短期承压,常规业务强劲增长

圣湘生物2023年前三季度受新冠业务高基数影响,整体业绩短期承压,收入和归母净利润同比大幅下滑。然而,公司常规业务表现出强劲增长势头,常规试剂销售收入同比增长超90%,其中呼吸道产线增长尤为显著,同比增长超370%。

费用管控有效,未来增长可期

公司在收入大幅下滑背景下,通过有效管控,期间费用同比下降20.91%,显示出良好的费用控制能力。随着新冠业务高基数影响的消除,以及常规业务的持续扩张和全球化布局(如HPV检测试剂获得IVDR认证),公司未来业绩有望恢复增长,边际持续向好。

主要内容

2023年前三季度业绩概览与利润分配

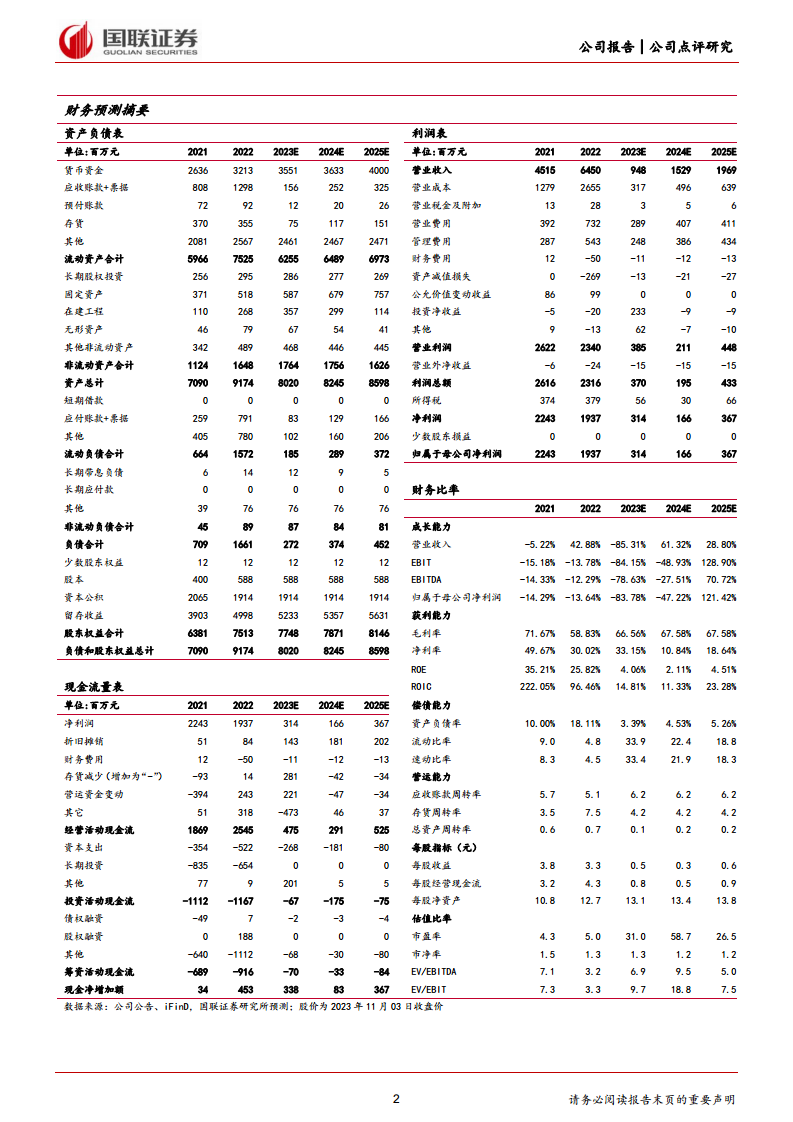

- 整体业绩显著下滑: 2023年1-9月,圣湘生物实现营业收入6.33亿元,同比大幅下降84.45%;归母净利润3.00亿元,同比下降81.25%;扣非归母净利润0.21亿元,同比下降98.68%。这主要归因于2022年同期新冠业务的高基数效应。

- 第三季度业绩表现: 2023年第三季度,公司实现营业收入2.05亿元,同比下降85.14%;归母净利润2.08亿元,同比下降56.06%。

- 利润分配方案: 公司公布了2023年前三季度利润分配方案,计划每10股派发现金红利2.622元(含税)。

常规业务强劲增长与全球化布局

- 常规试剂收入高速增长: 2023年前三季度,公司常规试剂销售收入达到4.61亿元,同比增长超过90%,显示出非新冠业务的强劲复苏和增长潜力。

- 呼吸道产线突破性进展: 呼吸道产线收入突破2亿元,同比增长超过370%,成为公司常规业务增长的重要驱动力。

- C端市场拓展: 公司与美团买药达成合作,推出“三小时核酸检测圈”项目,覆盖流感、肺炎等12项常见呼吸道疾病,积极推动居家检测的C端业务发展。

- 国际市场布局深化: HPV13+2核酸检测试剂成功获得IVDR认证,为公司在欧盟地区进行项目推广奠定了基础,进一步加强了其全球化战略布局。

费用管控成效及未来盈利展望

- 费用率结构性变化: 2023年前三季度,公司销售、管理、研发费用率分别为36.55%、19.35%、21.74%,同比分别上升28.44、16.62、17.31个百分点。费用率的提升主要是由于2022年同期新冠业务收入基数较高,导致在收入大幅下滑时,各项费用率被动提升。

- 期间费用总额有效下降: 从费用金额来看,公司前三季度期间费用总额为4.50亿元,较2022年同期的5.69亿元同比下降20.91%,表明公司在费用管控方面取得了显著成效。

- 盈利预测与评级: 基于新冠核酸检测产品需求大幅降低的判断,国联证券调整了对圣湘生物的盈利预测。预计公司2023-2025年营业收入分别为9.48/15.29/19.69亿元,归母净利润分别为3.14/1.66/3.67亿元。尽管短期利润承压,但考虑到公司在分子诊断赛道的产品领先性以及常规业务的快速增长,建议保持关注。

潜在风险提示

- 疫情产品收入占比过高: 公司历史业绩受疫情相关产品影响较大,未来可能面临收入结构调整带来的不确定性。

- 新产品推广不及预期: 新产品在市场接受度、推广速度及商业化方面可能不达预期。

- 海外推广风险: 全球化布局面临市场准入、国际竞争加剧、政策法规变化等潜在风险。

总结

圣湘生物在2023年前三季度受新冠业务高基数影响,整体业绩呈现短期承压态势,收入和归母净利润同比大幅下滑。然而,公司常规业务展现出强劲的增长势头,常规试剂销售收入同比增长超90%,特别是呼吸道产线和C端居家检测业务的拓展,以及HPV检测试剂获得IVDR认证,为公司未来的可持续发展奠定了基础。同时,公司在收入大幅下降的情况下,通过有效的费用管控实现了期间费用总额的同比下降。尽管盈利预测显示短期利润仍将承压,但随着新冠业务影响的逐步消除和常规业务的持续扩张,公司有望恢复增长,边际效益持续改善。投资者需关注疫情产品收入占比、新产品推广及海外市场拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用