中心思想

业绩稳健增长与海外市场驱动

康龙化成在2023年前三季度实现了营收和归母净利润的双增长,其中第三季度营收创历史新高,显示出公司在复杂市场环境下的韧性。海外市场,特别是北美和欧洲客户,是公司收入增长的主要驱动力,保持了较快的增长速度。

新业务盈利改善与未来展望

尽管全球医药健康行业投融资波动带来阶段性压力,但公司各业务板块展现出积极的改善趋势。新业务如临床研究服务盈利能力显著提升,大分子和CGT服务毛利率有望逐步改善。客户询单量的持续增多预示着未来订单转化和业绩增长的积极前景。

主要内容

23Q3单季度营收创新高,海外客户收入保持较快增长

第三季度财务表现概览

2023年前三季度,康龙化成实现营业收入85.60亿元,同比增长15.64%;归母净利润11.39亿元,同比增长18.51%。其中,第三季度单季营收达到29.20亿元,创历史新高,同比增长5.49%。尽管归母净利润同比下降6.05%至3.53亿元,主要受毛利率同比下降3.73个百分点至35.23%的影响,但销售、管理和研发费用率相对稳定。

海外市场贡献显著

分客户区域来看,2023年前三季度,公司北美、欧洲和中国客户收入分别同比增长14.6%、28.9%和11.0%。数据显示,海外需求保持了较快增长,成为公司营收增长的重要支撑。

分业务:新业务盈利改善,客户询单量持续改善

核心业务表现分析

- 实验室服务: 23Q3实现收入16.89亿元,同比增长0.4%,毛利率为43.0%(同比下降3.9个百分点)。受全球投融资波动影响,该业务增长阶段性承压。然而,自6月份起客户询单量逐步增多,预计随着询单到订单收入的转化,业绩增长将受到正向作用。

- CMC(小分子CDMO): 23Q3实现营收6.62亿元,同比增长11.3%,保持稳健增长。毛利率为32.2%(同比下降4.4个百分点),主要系绍兴工厂运营成本提升。展望2024年,客户询单量改善有望促进该业务业绩增长。

- 临床研究服务: 23Q3实现营收4.57亿元,同比增长14.9%,实现较高增长。毛利率为20.5%(同比提升2.9个百分点),盈利能力明显提升,受益于SMO行业集中度提升和公司市场份额增加。随着国内临床CRO各业务板块协同效应和品牌效应的体现,人均产出和毛利率有望继续提升。

新兴业务发展与潜力

- 大分子和CGT服务: 23Q3实现营收1.10亿元,同比增长35.1%。毛利率为-5.4%(23H1毛利率为-8.34%),亏损幅度收窄。CGT服务方面,分析测试服务收入占比最高,美国和英国站点为多个CGT项目提供服务。大分子服务方面,公司已展开工艺开发服务,2条2000L产能预计于2024年初投产。未来三年,CGT服务毛利率有望随客户管线推进而逐步提升。

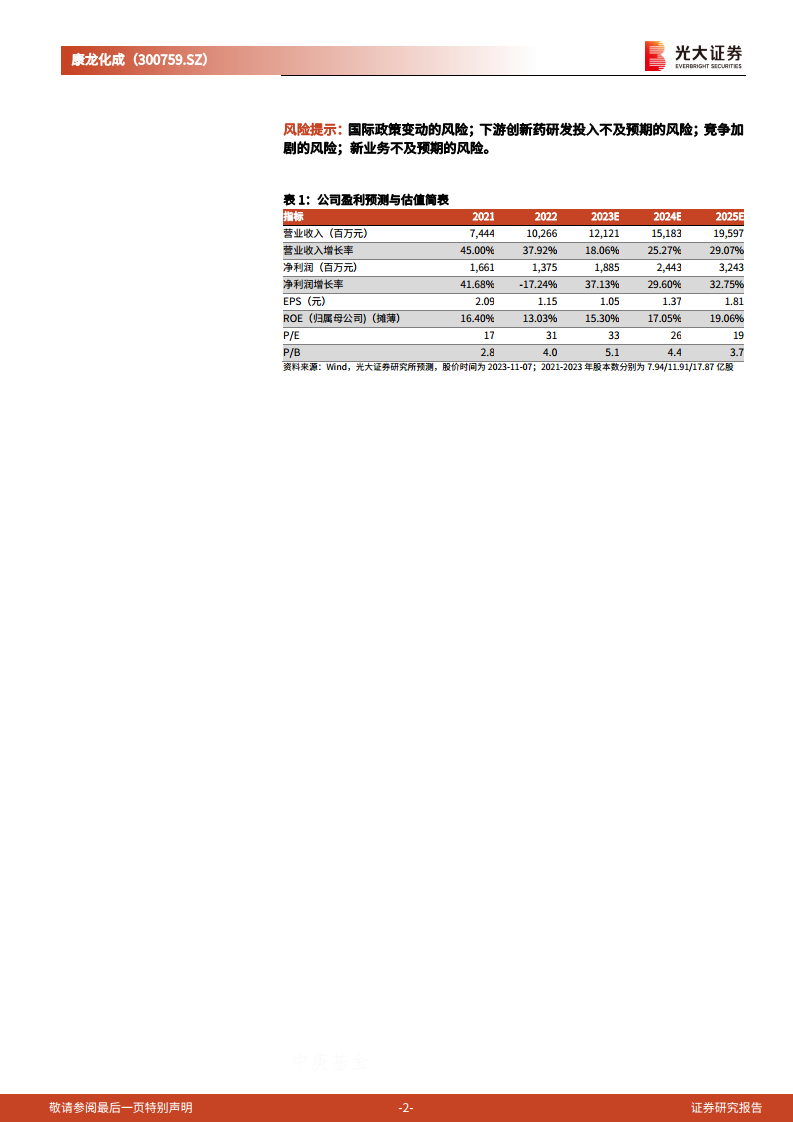

盈利预测、估值与评级

考虑到下游Biotech融资环境的负面影响,报告下调了公司2023-2025年归母净利润预测,分别为18.85亿元、24.43亿元和32.43亿元。按照最新股本测算,对应EPS分别为1.05元、1.37元和1.81元,现价对应PE分别为33倍、26倍和19倍。鉴于公司估值处于历史低位,维持“买入”评级。

风险提示

主要风险包括国际政策变动的风险、下游创新药研发投入不及预期的风险、竞争加剧的风险以及新业务不及预期的风险。

总结

康龙化成在2023年前三季度展现出稳健的经营态势,营收实现增长且第三季度创历史新高,海外市场需求是主要增长动力。尽管部分业务毛利率短期承压,但新业务如临床研究服务盈利能力显著提升,大分子和CGT服务亏损收窄并具备长期增长潜力。客户询单量的持续改善预示着未来业绩的积极转化。尽管下调了盈利预测,但考虑到公司作为全球临床前CRO领先企业的地位及其估值处于历史低位,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用