中心思想

营收强劲增长,新业务驱动显著

禾信仪器在2023年前三季度展现出强劲的营收增长势头,总营收达到2.49亿元,同比增长65.30%,其中第三季度营收更是同比飙升120.86%至0.92亿元。这一增长主要得益于环境监测领域招投标流程的正常开展以及医疗、实验室等新业务领域的顺利拓展。

持续深耕医疗市场,高端质谱国产化取得突破

公司持续优化研发资源投入,并积极推进医疗领域产品线。已有多款医疗质谱产品获得注册证或正在申报中,显示出公司在医疗市场的战略布局。同时,自主研发的高分辨四极杆飞行时间液质联用仪成功中标中科院采购项目,标志着国产高端质谱设备在竞争市场中实现“零”的突破,填补了国内空白。

主要内容

营收表现亮眼,新业务拓展成效显著

2023年前三季度,禾信仪器实现营业收入2.49亿元,同比大幅增长65.30%。其中,第三季度营收达到0.92亿元,同比增幅高达120.86%。营收高速增长主要得益于两方面:一是环境监测领域的招投标流程恢复正常,2022年及2023年上半年新签和执行项目逐步确认收入;二是公司在医疗、实验室等新业务领域的拓展顺利,相关收入同比有所增加。

研发投入优化,医疗产品线持续推进

公司前三季度研发投入为0.54亿元,同比增长2.80%,占营收比重为21.63%。在营收增长的同时,公司优化了研发资源投入,使得研发投入占营业收入比重较去年同期有所下降。医疗领域作为公司中长期业绩增长的重要支柱,持续推出新产品。目前已获得注册证的产品包括CMI系列全自动微生物质谱检测系统。正在或计划申报注册证的产品有NucMass系列全自动核酸质谱检测系统、LC-TQ系列三重四极杆液质联用仪(应用于新生儿遗传代谢疾病筛查、维生素等分析)。此外,新一代微量元素检测系统(ICP-MS系列)也正在研发中。

高端质谱国产化突破,战略合作深化市场布局

禾信仪器自主研发的国内首台高分辨四极杆飞行时间液质联用仪LC-QTOF 7000成功中标中国科学院西北高原生物研究所采购项目。这一事件标志着国产高端质谱设备正式进入竞争市场,填补了国内在高端质谱领域的空白。公司还与广东智慧医学国际研究院、华银康集团签署战略合作协议,共同推进国家重大科技项目立项与落地,并形成推动国产体外诊断行业创新发展及设备国产化替代的合力。此外,公司与长春新区签署了“数实融合新赛道企业”项目。

盈利预测调整与评级维持

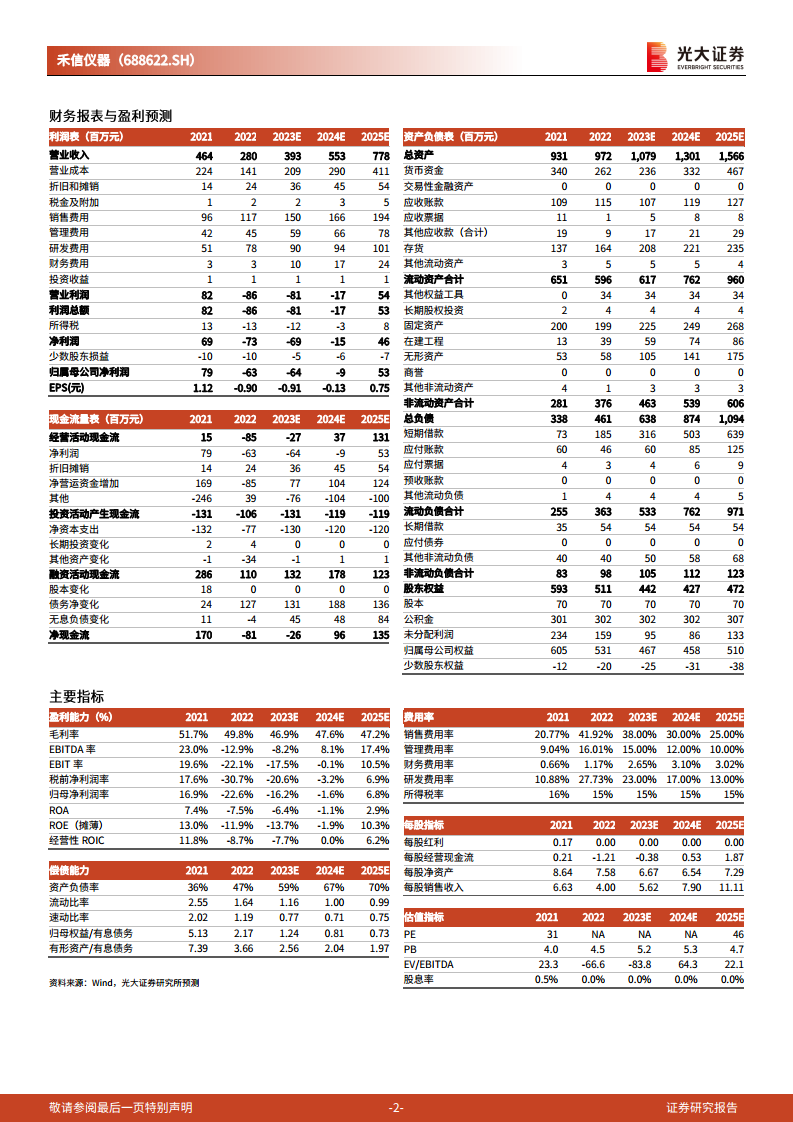

鉴于综合毛利水平下降以及持续的研发投入对短期利润的影响,光大证券研究所下调了公司2023-2025年归母净利润预测至-0.64亿元、-0.09亿元和0.53亿元(原预测分别为0.63亿元、0.90亿元和1.27亿元,分别下调202%、110%和58%)。尽管短期利润承压,但考虑到公司是国内少数全面掌握质谱核心技术的企业之一,构建了技术和产品壁垒,研究机构看好公司长期发展,维持“增持”评级。

风险提示

公司面临的主要风险包括:新产品研发失败或市场推广不及预期;产业化失败;以及知识产权风险等。

总结

禾信仪器在2023年前三季度实现了显著的营收增长,主要得益于环境监测业务的恢复和医疗、实验室等新业务的顺利拓展。公司持续加大研发投入并优化资源配置,在医疗质谱领域取得了重要进展,多款产品已获证或在申报中。尤其值得关注的是,公司自主研发的高端质谱设备成功中标中科院项目,标志着国产质谱设备在高端市场实现突破。尽管短期内利润预测因毛利下降和研发投入而有所调整,但鉴于公司在质谱核心技术领域的领先地位和长期发展潜力,市场对其未来发展仍持积极态度,维持“增持”评级。公司未来发展需关注新产品研发、市场推广及产业化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用