中心思想

政策利好提振市场信心,创新药价值重估

本报告核心观点指出,在多重积极因素的共同作用下,中国医药行业,特别是港股生物医药板块,正经历估值修复与信心回升。国家医疗保障局副司长关于创新药市场化定价的表态,明确了对创新药合理价格回报的政策导向,极大地增强了投资者对创新药未来盈利能力的信心,成为驱动板块情绪复苏的关键因素。同时,外部宏观环境的改善,如美债收益率回落,以及医药企业在第三季度展现出的良好业绩韧性,共同支撑了行业基本面的稳健性。尽管第九批国家药品集中带量采购(国采)持续推进,平均降价幅度达58%,但政策层面对于创新药的差异化支持,预示着行业结构性机会的凸显,创新能力强、研发管线丰富的企业将获得更广阔的发展空间。

集采常态化与市场化定价机制的演进

报告强调,第九批国采的成功开标,再次确认了药品集中采购作为常态化医保控费手段的有效性与持续性,预计每年可节约药费182亿元。然而,与以往不同的是,医保局在推进集采的同时,也明确提出要探索创新药不同生命周期下的分阶段价格管理机制,坚持市场对价格的决定性作用,并简化药品上市申请与挂网申报流程。这一政策信号表明,中国医药价格治理正朝着更加精细化、市场化的方向演进,旨在平衡药品可及性与企业创新激励,为创新药提供合理的回报空间。这种“集采常态化”与“创新药市场化定价”并行的策略,将重塑行业竞争格局,引导企业更加聚焦高价值、高临床需求的创新研发,而非单纯的仿制药竞争。

主要内容

医药行业市场表现与子板块分化

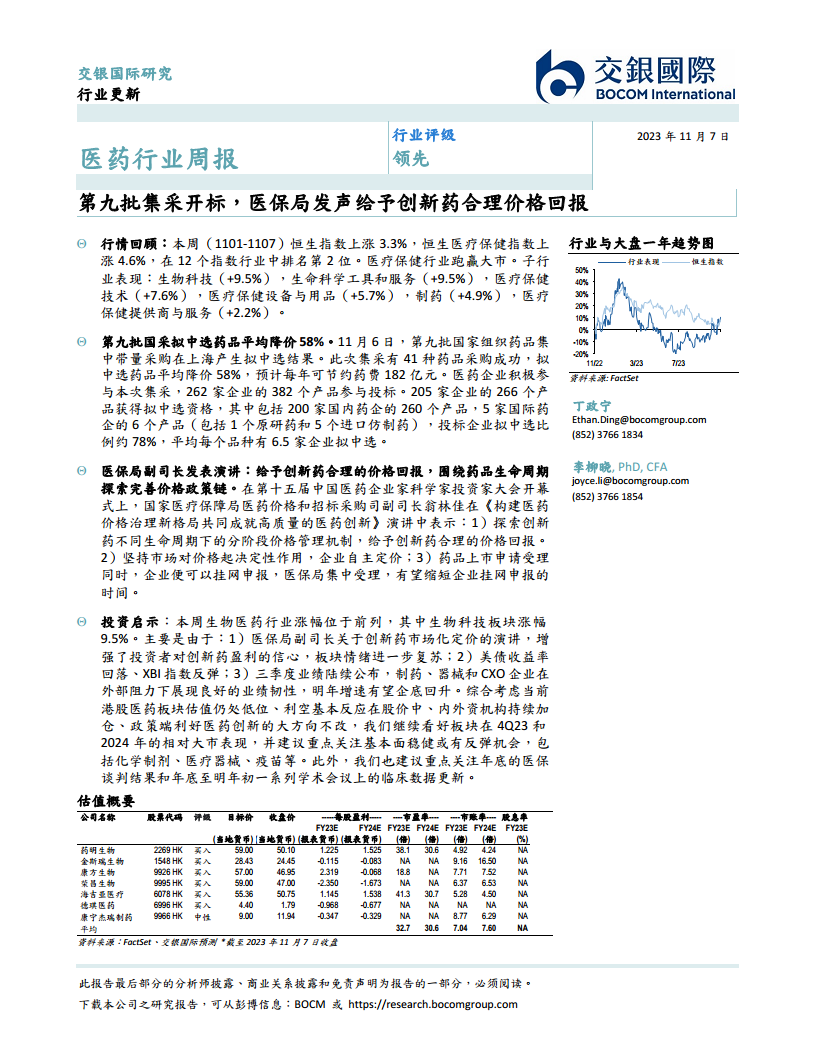

本周(2023年11月1日至11月7日),港股医药行业表现强劲,恒生医疗保健指数上涨4.6%,显著跑赢同期上涨3.3%的恒生指数,在12个指数行业中排名第2位,显示出市场对医药板块的积极情绪。子行业表现呈现明显分化,其中生物科技和生命科学工具和服务板块涨幅居前,均达到9.5%,医疗保健技术板块上涨7.6%,医疗保健设备与用品板块上涨5.7%,制药板块上涨4.9%,而医疗保健提供商与服务板块涨幅相对较小,为2.2%。这一分化趋势反映了市场对创新驱动型和技术密集型子行业的偏好,尤其是在政策利好创新药的背景下,生物科技板块的弹性尤为突出。个股方面,腾盛博药-B、开拓药业-B和三叶草生物-B以超过27%的涨幅位居前列,而中国中药、圣诺医药-B和长江生命科技则出现小幅下跌。

第九批国家集采成果与医保政策新导向

2023年11月6日,第九批国家组织药品集中带量采购在上海成功开标,拟中选药品平均降价58%,预计每年可节约药费182亿元。此次集采共有41种药品采购成功,262家企业的382个产品参与投标,最终205家企业的266个产品获得拟中选资格,其中包含200家国内药企的260个产品和5家国际药企的6个产品(包括1个原研药和5个进口仿制药)。投标企业拟中选比例约78%,平均每个品种有6.5家企业拟中选,体现了集采的广泛参与度和竞争性。

与此同时,国家医疗保障局医药价格和招标采购司副司长翁林佳在第十五届中国医药企业家科学家投资家大会上发表重要演讲,明确了医保局在医药价格治理方面的新思路。她强调,医保局将探索创新药不同生命周期下的分阶段价格管理机制,以给予创新药合理的价格回报。此外,政策将坚持市场对价格起决定性作用,企业自主定价,并有望缩短企业挂网申报时间,实现药品上市申请受理与企业挂网申报的同步进行。这些政策信号共同构成了对创新药的积极支持,旨在通过优化价格形成机制和简化行政流程,鼓励医药创新,确保创新药能够获得与其价值相符的市场回报。

重点公司动态与创新药研发进展

本周医药行业内多家重点公司公布了重要的研发进展和商业合作,进一步凸显了行业在创新领域的活力。第一三共/阿斯利康的德曲妥珠单抗(Enhertu)新适应症(HER2阳性胃癌)拟纳入优先审评,有望加速其在中国市场的上市进程。基石药业与三生制药就PD-1单抗Nofazinlimab达成中国大陆地区战略合作和独家许可协议,显示出创新药商业化模式的多元化探索。中国生物制药旗下正大天晴的血管紧张素Ⅱ注射液(TQG3902)取得临床批件,成为国内首个获得该适应症(脓毒症性休克)临床批件的血管紧张素Ⅱ注射液,填补了国内空白。科伦药业的TROP2 ADC (SKB264) 报上市并拟纳入优先审评,针对三阴性乳腺癌,有望为患者提供新的治疗选择。

康方生物在多个国际学术会议上展示了其依沃西(PD-1/VEGF双特异性抗体)的协同增效机制研究成果,并宣布依沃西国际多中心注册性III期研究HARMONi-3完成首例患者给药。此外,其卡度尼利(PD-1/CTLA-4双特异性抗体)一线治疗胃癌/胃食管结合部癌的III期研究全人群总生存期获益优势持续显著,达到预设优效性标准,且安全性良好,进一步验证了其双抗平台的创新能力和临床价值。传奇生物的西达基奥仑赛(CARVYKTI)将在2023ASH年会上首次以口头报告形式公布3期CARTITUDE-4研究的患者报告结局(PROs),并展示最新分析结果,备受市场关注。信达生物公布了2023年第三季度产品销售数据,总收入超16亿元,同比增长45%,前9个月总产品收入约41亿元,同时在AAO年会上公布了眼科双靶候选药物IBI302和IBI324的最新数据,展现了其在商业化和多管线布局上的进展。这些公司动态共同描绘了中国医药企业在创新药研发、临床推进和商业化方面的积极态势。

港股医药板块估值分析与投资展望

从板块估值来看,截至2023年11月7日,港股医疗保健行业TTM市盈率(剔除负值)显示,各子板块估值水平存在差异。其中,医疗保健技术板块市盈率最高,达到45.8倍;生物科技板块为31.1倍;生命科学工具与服务板块为25.3倍;医疗保健设备与用品板块为18.3倍;制药板块为11.7倍;医疗保健提供商与服务板块市盈率最低,为10.4倍。报告指出,当前港股医药板块整体估值仍处于历史低位,且市场利空因素已基本反映在股价中。

结合医保局对创新药的积极政策导向、美债收益率回落等宏观因素改善,以及内外资机构持续加仓的趋势,交银国际研究团队对医药板块在2023年第四季度和2024年的相对大市表现持乐观态度。投资启示建议重点关注基本面稳健或有反弹机会的细分领域,包括化学制剂、医疗器械和疫苗等。此外,报告还建议密切关注年底的医保谈判结果以及年底至明年初一系列学术会议上公布的临床数据更新,这些事件可能为相关公司带来新的催化剂和投资机会。交银国际覆盖的药明生物、金斯瑞生物、康方生物、荣昌生物、海吉亚医疗和德琪医药等公司均获得“买入”评级,显示出对这些公司未来增长潜力的信心。

总结

本周医药行业报告全面分析了当前市场动态、政策走向及投资机会。在第九批国家药品集采顺利推进的同时,国家医保局明确了对创新药给予合理价格回报的政策导向,极大地提振了市场对创新药板块的信心。港股医疗保健指数本周表现亮眼,其中生物科技等创新驱动型子板块涨幅居前,反映了市场对政策利好和创新价值的积极响应。多家重点医药企业在研发、临床和商业化方面取得显著进展,进一步验证了行业的创新活力。尽管部分子板块估值仍处于相对低位,但结合政策支持、宏观环境改善及机构资金流入,报告认为港股医药板块在未来一段时间内具备较好的投资价值,建议重点关注基本面稳健的化学制剂、医疗器械、疫苗以及创新药领域的投资机会,并密切留意医保谈判和临床数据更新等关键事件。

微信扫一扫-立即使用

微信扫一扫-立即使用