中心思想

呋喹替尼获批里程碑,开启全球市场新篇章

和黄医药的核心产品呋喹替尼(FRUZAQLA)获得美国FDA批准上市,用于治疗转移性结直肠癌,标志着公司在国际化进程中取得重大突破。此次获批不仅提前于原定审评日期,更使其成为十年来美国首个获批用于该适应症的靶向疗法,无论患者生物标志物状态或既往治疗种类如何,均可适用,凸显其显著的疗效优势和巨大的海外市场潜力。

创新管线密集催化,驱动未来业绩持续增长

公司拥有一系列处于不同开发阶段的创新药物管线,预计未来两年内将迎来密集的催化事件,包括呋喹替尼在欧盟和日本的上市申请、国内二线胃癌适应症的获批,以及赛沃替尼、索乐匹尼布、安迪利塞等多个重磅产品的海外及国内提交上市申请。这些多元化的创新管线有望在未来几年内陆续进入收获期,为公司带来新的销售增长动力和业绩提升。

主要内容

投资要点分析

呋喹替尼海外市场突破与显著优势

和黄医药于2023年11月9日宣布,其选择性口服VEGFR-1、-2及-3抑制剂呋喹替尼(FRUZAQLA)获得美国FDA批准上市,用于治疗既往接受过多种化疗和抗血管/表皮生长因子受体治疗的成人转移性结直肠癌患者。此次获批较原定的PDUFA目标审评日期(2023年11月30日)提早超过20天。呋喹替尼在国内已于2018年获批用于三线结直肠癌治疗,并以其明显的疗效、安全性和价格优势占据近50%的市场份额。海外权益已授权武田制药,此次FDA获批将触发武田向和黄医药支付3,500万美元的首笔里程碑付款。此外,呋喹替尼在欧洲和日本的上市许可申请也已分别于2023年6月和9月提交,有望在2024年获批。美国2023年预计新增15.3万例结直肠癌新症,其中约70%的患者会发生转移,表明海外市场空间巨大。

多元化创新管线布局与未来催化事件

公司未来将迎来密集的创新管线催化事件,预示着创新产品进入收获期:

- 呋喹替尼: 针对三线结直肠癌适应症,欧盟已于2023年6月受理上市申请,日本于2023年9月提交上市申请,均有望在2024年获批。国内二线胃癌适应症已于2023年4月获NMPA受理,预计2024年上半年获批,将带来新的销售增长动力。

- 赛沃替尼(c-MET抑制剂): 针对二线MET扩增EGFR-TKI耐药的NSCLC适应症,海外预计2024年中提交上市申请,国内预计2024年底提交。

- 索乐匹尼布(SYK抑制剂): 针对二线ITP适应症,预计2023年底递交上市申请。

- 安迪利塞(PI3K抑制剂): 针对三线FL适应症,预计2023年底递交上市申请。

- 他泽司他(EZH2抑制剂): 针对三线FL的国内桥接临床已完成入组,预计2024年递交上市申请。

财务表现与增长预期

营收与利润趋势分析

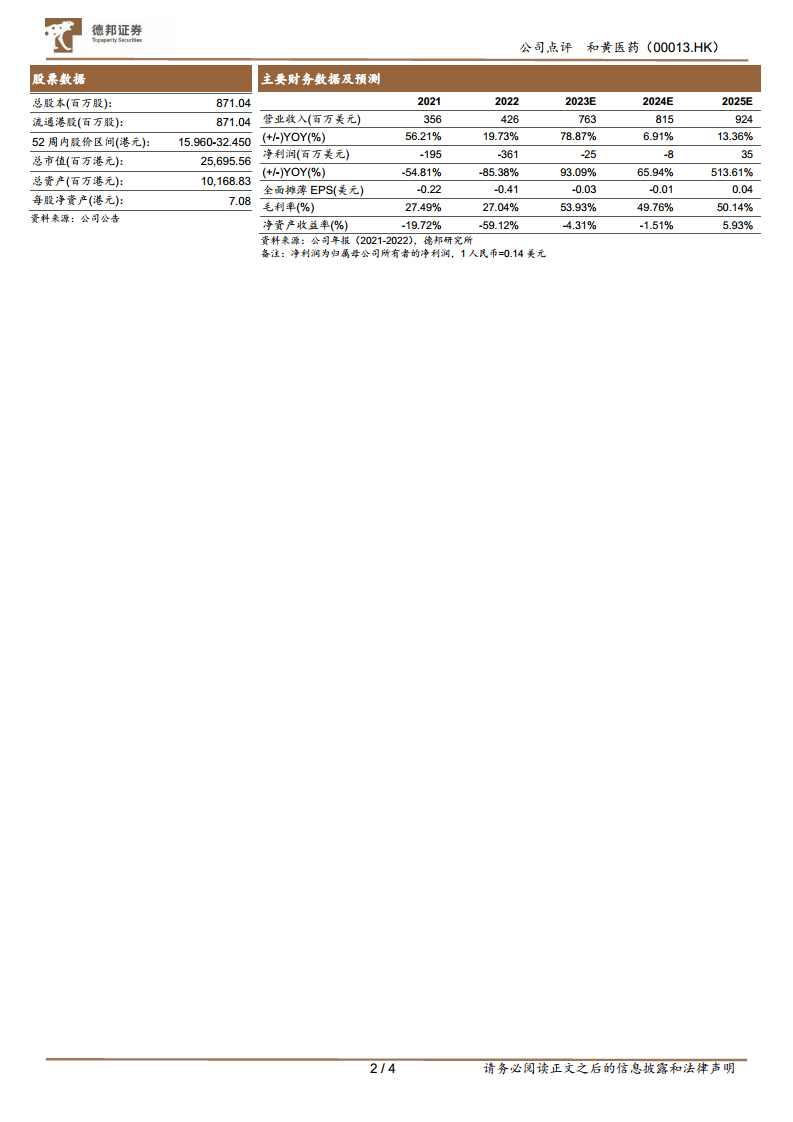

根据财务数据及预测,和黄医药的营业收入预计将实现显著增长。2022年营业收入为426百万美元,预计2023年将大幅增长78.87%至763百万美元,2024年和2025年将继续保持增长,分别达到815百万美元和924百万美元。尽管公司在2021年和2022年录得净亏损(分别为-195百万美元和-361百万美元),但预计亏损将大幅收窄,2023年净利润预计为-25百万美元,2024年为-8百万美元,并有望在2025年实现盈利,净利润达到35百万美元,同比增长513.61%。毛利率预计从2022年的27.04%大幅提升至2023年的53.93%,并在2024年和2025年维持在50%左右的较高水平。

盈利能力与效率指标展望

随着新药获批和销售放量,公司的盈利能力将逐步改善。净资产收益率预计从2022年的-59.12%逐步提升,2025年有望达到5.93%。研发费用率虽然在2022年高达90.73%,但预计在未来几年将逐步下降,2023年为40.00%,2025年为32.00%,显示公司在保持研发投入的同时,营收增长将摊薄研发成本占比。经营活动现金流预计也将从2022年的-269百万美元和2023年的-116百万美元,在2024年大幅改善至-4百万美元,并在2025年转为正向的40百万美元,反映出公司经营状况的持续好转。

风险提示

报告提示了多项风险,包括临床研发失败风险、竞争格局恶化风险、销售不及预期风险以及行业政策变化风险。

总结

和黄医药凭借其核心产品呋喹替尼获得美国FDA批准上市,成功打开了巨大的海外市场,并获得了首笔3,500万美元的里程碑付款。呋喹替尼在国内外市场均展现出显著的疗效优势和增长潜力,其在欧盟和日本的上市申请以及国内二线胃癌适应症的获批,将进一步巩固其市场地位。同时,公司拥有丰富的创新药物管线,包括赛沃替尼、索乐匹尼布、安迪利塞等,预计未来两年内将迎来密集的上市申请和获批,驱动公司业绩持续增长。财务方面,公司营业收入预计将实现强劲增长,净利润有望在2025年实现扭亏为盈,毛利率显著提升,经营现金流状况持续改善。尽管面临临床研发、市场竞争和政策等风险,但和黄医药凭借其创新实力和全球化布局,正步入创新管线的收获期,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用