中心思想

宏观环境与市场策略转向

本报告核心观点指出,当前全球宏观经济正经历关键转变。美国经济走弱趋势逐渐明朗,通胀和利率未来一年预计下行,同时中美关系边际缓和,为外部环境提供了支撑。国内经济已初步见底,但财政结构性问题仍需关注,债务周期下行可能伴随长期财政周期的调整。在此背景下,市场整体看好估值驱动,并结构性青睐消费驱动的科技成长。短期主题行情面临震荡风险,而医药和新能源板块的配置窗口已然开启,建议关注碳化硅产业链、先进制程半导体、AI下游应用、内容产业出海和CXO等细分领域。

结构性机会与重点关注领域

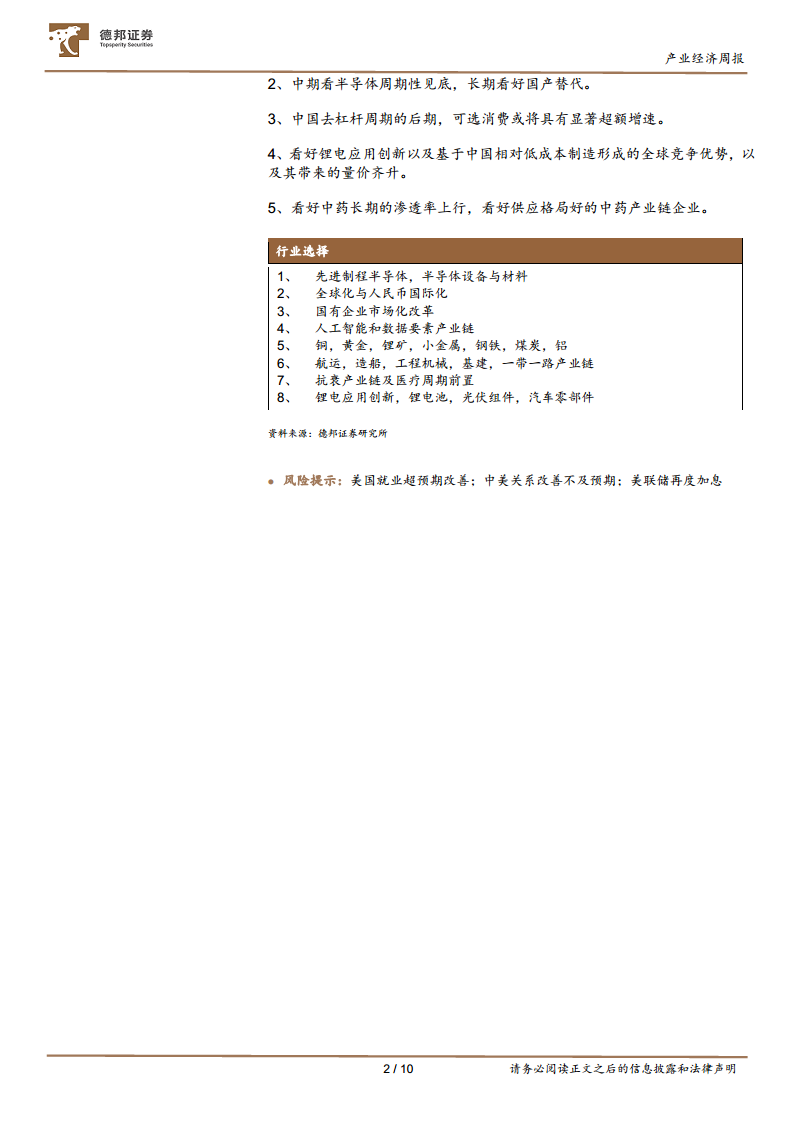

报告强调,在低回报时代,供给格局良好的传统行业将提供长期超额收益。中期来看,半导体行业周期性见底,国产替代是长期趋势;中国去杠杆周期后期,可选消费有望实现显著超额增速。此外,锂电应用创新及其基于中国低成本制造形成的全球竞争优势,以及中药长期渗透率提升和供应格局优化,均是值得长期看好的结构性机会。报告还特别关注了高端制造产能投放带来的行业景气周期寻底和头部集中趋势,以及国有企业市场化改革对经济效率提升的推动作用。

主要内容

周观点:主题转向价值,看好医药新能源

市场震荡与内外因素分析

本周市场呈现前段走强、后半程震荡走弱的态势,周五指数回调。报告分析认为,这种震荡犹豫主要源于短期内外担忧的共振影响。海外方面,美联储主席鲍威尔的鹰派发言再次激化了市场对“Higher for Longer”的预期,导致美债利率上行;同时,美国30年期国债拍卖得标利率高达4.769%,高于预期,尾部利差创2016年以来新高,显示长端美债需求不足。国内方面,出口数据降幅扩大,反映欧美PMI回落和外需动能不足的压力;物价数据显示CPI同比回落、环比涨幅收窄,PPI同比跌幅扩大,与出口回落相对应。

然而,报告强调这些数据公布的脉冲影响不改长期逻辑。美国就业数据(非农、初请失业金人数)均显示其经济内生动能下行,就业通胀正反馈机制或将被打破。中美关系已边际改善,中方牵头人访美及中美元首会晤、APEC会议的举行,预示着外部环境的积极变化。国内方面,库存周期或已进入主动补库阶段,居民端需求改善,经济正走出筑底区间。

情绪周期与投资策略调整

从产业角度看,报告通过融资交易占比(市场资金情绪)和行业内轮动速度(市场共识程度)刻画了情绪周期的五个阶段。当前TMT板块的情绪周期处于“徘徊期”,表现为市场情绪大幅波动、轮动速度上行,预示着行情多有震荡,尤其在资金情绪下行、行业轮动速度上行期间,震荡难以避免。因此,报告建议投资策略应从短期主题行情转向价值投资,并明确看好医药和新能源板块的配置机会。

市场复盘:双创延续强势,光伏逆转领涨

宽基指数与市场因子表现

本周(11.6-11.10)市场表现显示,小盘股领涨,其中中证1000指数涨幅达1.93%,科创50和创业板指涨幅分别达到1.64%和1.88%,双创板块延续强势。上证指数收涨0.27%,而上证50指数收跌0.94%。从市场因子表现来看,高贝塔值、回购计划和陆股通减仓的因子涨幅居前,表明市场做多波动,风险偏好上行。同时,内资机构表现强劲,基金重仓股表现较优,而外资机构则相对较弱,市场资金继续避开外资重仓交易。

产业与细分行业动态

在产业层面,科技(+3.29%)、医药医疗(+1.83%)和先进制造(+1.53%)本周涨幅显著,而消费和周期板块则收跌。细分行业方面,出版(+9.99%)、游戏(+6.84%)和专业连锁(+6.34%)相对上证指数涨幅领先,显示游戏等内容产业持续火热,光伏板块也实现逆转。与此同时,保险(-6.73%)、商用车(-2.85%)和贵金属(-2.75%)相对上证指数跌幅居前。

外资期指持仓变化

本周,摩根、乾坤和瑞银三大外资机构在IC、IF、IM期指的净空仓均有显著改善,表明外资对中国市场的悲观情绪有所缓解。

下周热点

下周(11.13-11.17)海外宏观方面,需关注APEC领导人非正式会议、美国10月零售销售数据以及美国初请失业金人数。国内宏观方面,将有国新办就国民经济运行情况发布会。产业行业方面,重点关注全国制药机械博览会、Microsoft Ignite全球技术大会、小米IoT生态伙伴大会以及华为“智界S7”广州车展交付并开启大定等事件。

风险提示

报告提示了以下风险:美国就业超预期改善、中美关系改善不及预期以及美联储再度加息。

总结

本报告深入分析了当前宏观经济形势及市场表现,指出美国经济走弱和中美关系缓和为外部环境带来积极变化,国内经济已初步筑底。在此背景下,市场投资策略应从短期主题转向价值,并重点关注医药和新能源等结构性成长机会。报告通过对宽基指数、市场因子、产业及细分行业的详细复盘,揭示了小盘股、双创板块及科技、医药医疗、先进制造等领域的领先表现,并观察到外资期指净空仓的显著改善。同时,报告也列举了下周国内外重要事件及潜在风险,为投资者提供了全面的市场洞察和策略建议。

微信扫一扫-立即使用

微信扫一扫-立即使用