中心思想

核心产品出海里程碑

和黄医药的核心产品呋喹替尼(Fruquintinib)获得美国食品药品监督管理局(FDA)的提前批准,用于治疗经治转移性结直肠癌,标志着公司国际化战略取得重大突破。此次获批不仅触发了来自武田的3,500万美元里程碑付款,更开启了呋喹替尼在海外市场的巨大潜力,预计2024年将在欧洲和日本获批上市。

多元化管线驱动增长

公司多款创新药管线进展顺利,赛沃替尼(Savolitinib)、索乐匹尼布(Solcitinib)和安迪利塞(Andelipase)等产品有望在未来一到两年内陆续提交上市申请或获批,预示着公司业绩将进入加速兑现期。随着核心资产的成功出海和多元化管线的持续推进,和黄医药的收入和盈利能力预计将显著提升,并在2025年实现归母净利润转正。

主要内容

呋喹替尼美国提前获批:里程碑与市场潜力

和黄医药于2023年11月13日宣布,其创新药呋喹替尼获得美国FDA批准上市,用于治疗经治转移性结直肠癌。此次批准通过优先审评通道,较原定的PDUFA目标审评日期2023年11月30日提前了超过20天,凸显了该药物的临床价值和审评机构的认可。呋喹替尼是目前美国唯一获批用于治疗经治转移性结直肠癌的、针对全部三种VEGF受体激酶的高选择性抑制剂,填补了市场空白。

根据美国癌症协会的数据,2020年美国结直肠癌新发患者超过10万人,晚期病程进展较快,对后线治疗存在巨大的未满足需求。呋喹替尼的获批将为这些患者提供新的治疗选择。此次美国获批已触发了来自武田的3,500万美元里程碑付款,并将在未来基于净销售额获得特许权使用费。此外,呋喹替尼已分别向欧洲药品管理局(EMA)和日本药品和医疗器械局(PMDA)提交上市申请,预计将于2024年获批上市,进一步拓展其全球市场。

创新药管线进展:多款产品步入兑现期

和黄医药的创新药管线持续推进,多款产品有望在近期实现商业化或提交上市申请:

- 赛沃替尼(Savolitinib):该产品临床推进顺利。SACHI试验有望于2024年上半年完成全部患者入组。SAVANNAH试验预计将于2024年读出数据并提交上市申请,有望成为公司第二款在美国获批的创新药。

- 索乐匹尼布(Solcitinib,Syk抑制剂):其3期注册性临床ESLIM-01已达到主要终点,预计将于2023年年内提交上市申请,并有望在2024年获批。

- 安迪利塞(Andelipase,Pi3k抑制剂):公司计划于2023年年内以2期单臂临床数据提交上市申请。

这些管线产品的密集进展,预示着公司未来几年将迎来产品上市和商业化收入的快速增长。

财务预测与投资建议

财通证券维持和黄医药“增持”评级,认为随着管线产品步入兑现期以及核心资产成功出海,公司业绩有望进入加速期。

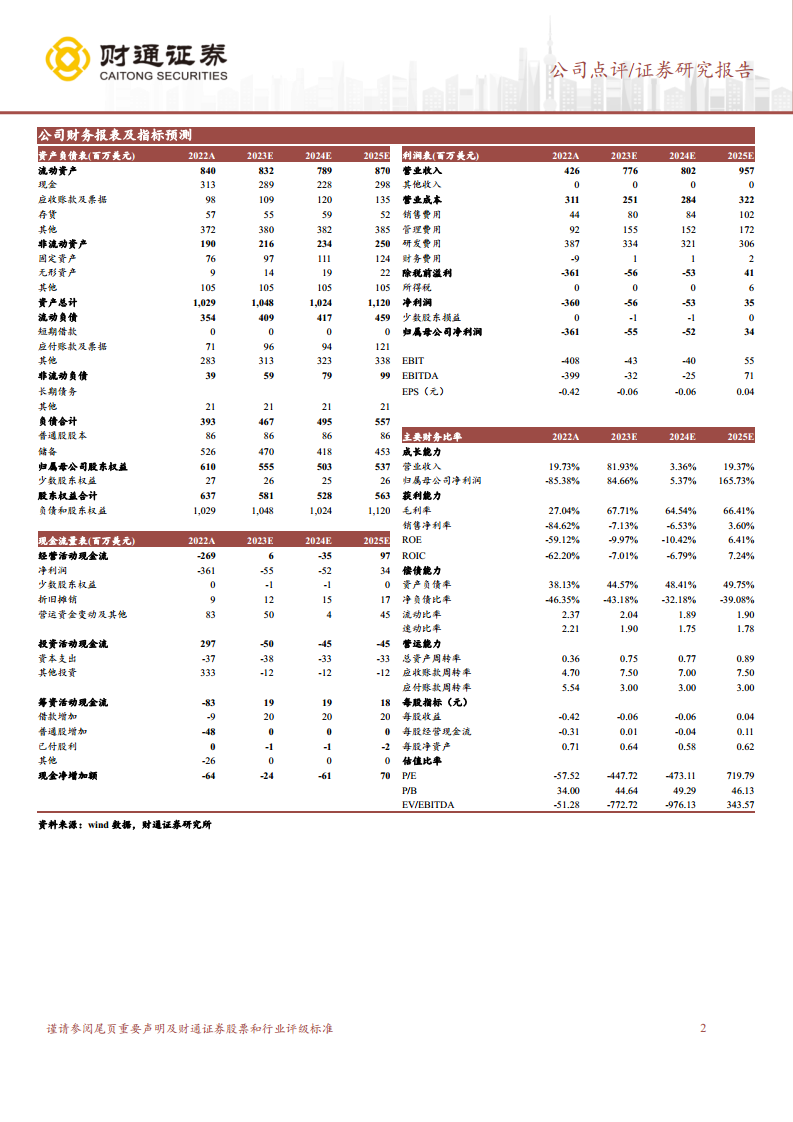

- 营业收入:预计2023年至2025年,公司营业收入将从7.76亿美元增长至9.57亿美元。具体预测为:2023年7.76亿美元,2024年8.02亿美元,2025年9.57亿美元。

- 收入增长率:预计2023年收入增长率高达81.93%,2024年为3.36%,2025年为19.37%。

- 归母净利润:公司有望在2025年实现归母净利润转正,预计为3400万美元。此前,2023年和2024年预计仍为亏损,分别为-5500万美元和-5200万美元,但亏损幅度显著收窄。

- 毛利率:预计毛利率将大幅提升,从2022年的27.04%跃升至2023年的67.71%,并在2024年和2025年保持在64.54%和66.41%的高位。

- 净资产收益率(ROE):预计2025年ROE将转正至6.41%,显示盈利能力的改善。

- 经营活动现金流:预计2023年经营活动现金流将转正至600万美元,2025年进一步增至9700万美元,显示公司运营效率的提升和现金流状况的改善。

风险提示

尽管前景乐观,报告也提示了潜在风险,包括临床试验进度及结果存在不确定性、药品获批存在不确定性、药品销售不及预期以及政策不确定性等。

总结

和黄医药凭借呋喹替尼在美国的提前获批,成功迈出了核心产品国际化的关键一步,为公司带来了可观的里程碑付款和未来的销售分成。此举不仅验证了公司创新药的全球竞争力,也为后续产品在欧洲和日本的上市奠定了基础。同时,公司其他多款创新药如赛沃替尼、索乐匹尼布和安迪利塞的临床进展顺利,有望在未来一到两年内陆续提交上市申请或获批,形成多元化的增长驱动力。财务预测显示,随着产品管线的逐步兑现和商业化进程的加速,和黄医药的营业收入将实现显著增长,毛利率大幅提升,并有望在2025年实现归母净利润转正,经营活动现金流也预计将持续改善。尽管存在临床、审批、销售及政策等方面的风险,但公司整体发展态势积极,投资评级维持“增持”。

微信扫一扫-立即使用

微信扫一扫-立即使用