中心思想

业绩强劲增长与核心业务驱动

爱博医疗在2023年前三季度展现出强劲的财务表现,营业收入和归母净利润均实现大幅增长,分别达到6.68亿元(同比+51.39%)和2.52亿元(同比+27.46%)。这主要得益于公司三大主营业务——人工晶状体、角膜塑形镜和视力保健产品(包括隐形眼镜)的快速放量。尽管毛利率和净利率因加大推广和产能释放导致成本增长而有所下滑,但公司整体盈利能力仍保持高位水平,费用控制良好。

多元化产品矩阵与全球化战略布局

公司通过持续的产品创新和市场拓展,不断增强核心竞争力。人工晶状体业务受益于蓬莱生产基地的产能扩充、国内首款全程视力多焦点人工晶状体“普诺明全视”的成功上市以及海外市场的稳步拓展,销量实现翻倍增长。角膜塑形镜业务“普诺瞳”在市场竞争加剧背景下仍保持高于行业的增速,并计划通过迭代新品和渠道拓宽进一步提升市占率。此外,通过收购优你康,公司隐形眼镜业务的产能和产品矩阵得到显著增强,预计未来将实现年产能过亿片并持续扩建。公司还积极推进GDR发行,旨在拓展全球供应链布局,提升国际市场影响力,为长期增长注入新动力。

主要内容

财务表现与盈利能力分析

- 营收利润大幅增长,盈利保持高位水平: 2023年前三季度,爱博医疗实现营业收入6.68亿元,同比大幅增长51.39%;归母净利润2.52亿元,同比增长27.46%。其中,第三季度单季营收达2.61亿元,同比增速高达55.20%;归母净利润0.89亿元,同比增长19.70%。这表明公司业务扩张迅速,市场需求旺盛。

- 费用控制与毛净利率变动: 前三季度,公司销售费用率、管理费用率和研发费用率分别为19.00%、11.29%和9.68%。销售费用率和管理费用率同比分别上升3.92个百分点和0.55个百分点,研发费用率则同比下降0.23个百分点。毛利率为81.51%,净利率为36.47%,同比分别下降3.90个百分点和7.58个百分点。毛利率和净利率的下滑主要系公司加大产品推广力度和品牌营销活动,以及蓬莱生产基地产能释放导致营业成本增长较快所致。尽管如此,公司整体盈利能力仍保持在较高水平。

人工晶状体业务发展

- 高速增长与产能扩充: 上半年,公司手术产品增长超预期,人工晶状体在疫情放开后需求激增,在较大基数上仍保持高增速。山东蓬莱生产基地的投入使用有效解决了因销量增长带来的产能不足问题,预计下半年产能将完全恢复。

- 新品上市与市场认可: 公司新上市的多焦晶体产品“普诺明全视”是国内首款全程视力多焦点人工晶状体,在治疗白内障的同时,为患者带来术后优异的全程连续视力,获得了权威一线医生的广泛认可,产品推广进展顺利。

- 海外市场稳步拓展: 上半年,公司海外晶体销量实现翻倍增长,显示出其在海外市场的强大竞争优势和广阔的市占率提升空间。GDR募投项目的德国渠道及工厂建设项目正在审批中,未来通过GDR发行,公司将逐步拓展全球供应链布局,提升人工晶体海外收入占比,从而推动整体业务的持续增长。

角膜塑形镜与离焦镜业务展望

- 角塑业务增速高于行业: 尽管近期角膜塑形镜品牌竞争加剧,市场整体表现疲软,但凭借公司内部协作和产品力的不断提升,旗下“普诺瞳”品牌仍保持远高于行业的增速,其在长期近视防控方面的能力表现优异。

- 离焦镜产品增长空间大: 公司将利用其在眼科光学、近视防控和科研学术方面的优势,持续推出迭代新品,拓宽渠道,进一步提升角膜塑形镜的市场占有率。此外,公司长期看好自主研发的离焦镜产品,并计划在未来加大产能投入,加强临床推广,以打造权威产品,抢占市场先机。

隐形眼镜业务竞争力提升

- 收购优你康实现优势互补: 国内隐形眼镜市场需求庞大,公司通过收购优你康,有效扩大了产能,并有望达到国内领先水平。优你康与天眼医药的产线形成优势互补,多产品矩阵将更有利于市场推广和满足客户多样化需求。

- 产能加速扩张: 目前,两家工厂均处于满产状态,预计在明年年初均可实现年产能过亿片。公司正在稳步落实产能扩建计划,将利用厂区空余空间持续补足产能,增加新产线,预计在未来两三年内实现现有产能基础上的较大增长,进一步巩固市场地位。

投资建议与风险提示

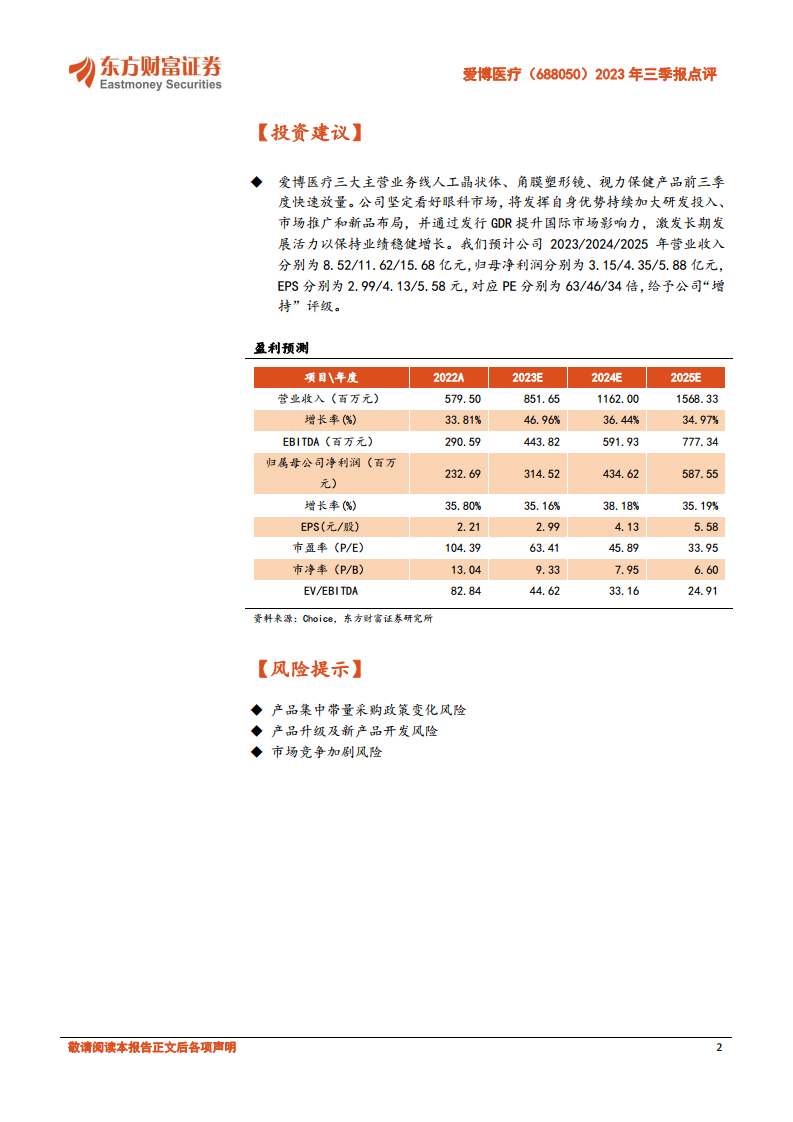

- 投资建议: 爱博医疗三大主营业务线(人工晶状体、角膜塑形镜、视力保健产品)前三季度快速放量,公司坚定看好眼科市场,将持续加大研发投入、市场推广和新品布局,并通过发行GDR提升国际市场影响力,激发长期发展活力以保持业绩稳健增长。预计公司2023/2024/2025年营业收入分别为8.52/11.62/15.68亿元,归母净利润分别为3.15/4.35/5.88亿元。基于此,给予公司“增持”评级。

- 风险提示: 报告提示了产品集中带量采购政策变化风险、产品升级及新产品开发风险以及市场竞争加剧风险,投资者需予以关注。

总结

爱博医疗在2023年前三季度表现出显著的增长势头,营业收入和归母净利润均实现大幅提升,分别达到6.68亿元和2.52亿元,同比增速分别为51.39%和27.46%。这主要得益于其人工晶状体、角膜塑形镜和隐形眼镜三大核心业务的快速放量。尽管公司在加大市场推广和产能释放过程中导致营业成本增加,使得毛利率和净利率有所下滑,但整体盈利能力仍保持在较高水平。

在具体业务层面,人工晶状体业务受益于蓬莱生产基地的产能扩充、国内首款全程视力多焦点人工晶状体“普诺明全视”的成功上市以及海外市场的稳步拓展,实现了销量翻倍增长。角膜塑形镜业务“普诺瞳”在激烈的市场竞争中仍保持高于行业的增速,公司计划通过持续研发和渠道拓宽进一步提升市场份额,并对自研离焦镜产品寄予厚望。隐形眼镜业务通过收购优你康实现了产能的迅速扩张和产品矩阵的优化,预计未来产能将大幅提升。

公司积极通过GDR发行等方式拓展全球供应链布局,旨在提升国际市场影响力,激发长期增长动力。基于对公司眼科市场前景的坚定看好以及其在研发、市场推广和新品布局方面的持续投入,分析师给予爱博医疗“增持”评级,并预测未来几年营收和归母净利润将保持稳健增长。然而,投资者仍需关注产品集中带量采购政策变化、产品升级及新产品开发以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用