中心思想

战略聚焦与国际化布局

中国生物制药正通过剥离非核心商业流通业务,将战略重心全面聚焦于制药主业,以优化资产和业务结构。同时,公司积极推进国际化战略,通过其全资子公司invoX平台,在全球范围内布局前沿技术和创新药物,包括软雾吸入技术、mRNA递送技术以及多款双抗药物,旨在提升其在全球生物医药领域的竞争力。

创新驱动与业绩增长潜力

公司持续加大研发投入,聚焦临床优势明显、市场价值大的创新产品,并已取得显著成效,创新药收入占比持续提升。尽管分析师基于行业波动和研发投入增加下调了短期盈利预测,但随着2023年获批的亿立舒、凯立通等多个新品在2024年开始销售爬坡,以及预计到2025年创新药数量将超过12个,公司未来的销售收入和盈利能力有望实现稳健增长,其创新转型战略的长期价值和当前估值的吸引力得到肯定。

主要内容

资产结构优化与国际化战略平台建设

剥离非核心业务,聚焦制药主业

中国生物制药近期公告,以2.1亿元人民币的总估值出售了三家附属子公司的部分股权,出售所得金额约1.5亿元人民币。此次交易完成后,公司已剥离所有商业流通业务,明确未来将进一步聚焦于核心制药业务,持续优化集团的资产和业务结构,以提升运营效率和战略集中度。

invoX国际化战略平台进展

公司全资子公司invoX作为其国际化战略平台,在多个前沿技术领域进行了布局:

- 软雾吸入技术平台: invoX已收购并布局SOFTHALE软雾吸入技术平台,并在美国申报了多个关键项目,旨在拓展呼吸系统药物市场。

- mRNA递送技术平台: 通过收购pHion下一代mRNA递送技术平台,公司战略性地布局了疫苗和肿瘤治疗领域,以期在生物技术前沿占据一席之地。

- 双抗药物研发: invoX还收购了F-star旗下的FS222(PD-L1/CD137)、FS120(OX40/CD137)、FS118(PD-L1/LAG-3)等多个双抗药物,加速推进创新药物的研发进程,以丰富其肿瘤治疗管线。

经营业绩分析与创新转型成效

2023年上半年营收表现与产品线结构

根据公司2023年上半年业绩报告,中国生物制药实现营业收入152.8亿元,同比增长0.5%。在产品线方面:

- 抗肿瘤产品: 收入为44.9亿元,同比下滑9.4%,占公司总收入的29%。公司正通过加强多个抗肿瘤产品和适应症的学术支援和服务,推动重磅品种安罗替尼及其他肿瘤药物销售逐步恢复稳健增长。

- 其他主要管线: 肝病管线收入22.9亿元,同比增长14.0%;心脑血管管线收入16.0亿元,同比增长3.2%;外科镇痛管线收入23.3亿元,同比下滑7.5%;呼吸系统管线收入16.8亿元,同比增长11.2%。

新品上市驱动未来增长与创新药占比提升

- 新品销售爬坡: 考虑到2023年获批的亿立舒、凯立通等多个新品,预计其销量有望在2024年开始爬坡,从而带动公司销售收入实现增长。

- 研发投入与创新药占比: 公司持续聚焦于临床优势明显、市场价值大的重点创新产品,内生研发管线潜力品种众多,涵盖肝病、疼痛、肿瘤、呼吸等重点疾病领域。截至2023年上半年,创新药收入达到38.6亿元,占公司总收入比重提升至25%,显示公司创新转型战略成效显著。公司预计到2025年,创新药数量将超过12个。

盈利预测与投资评级

盈利预测调整与估值分析

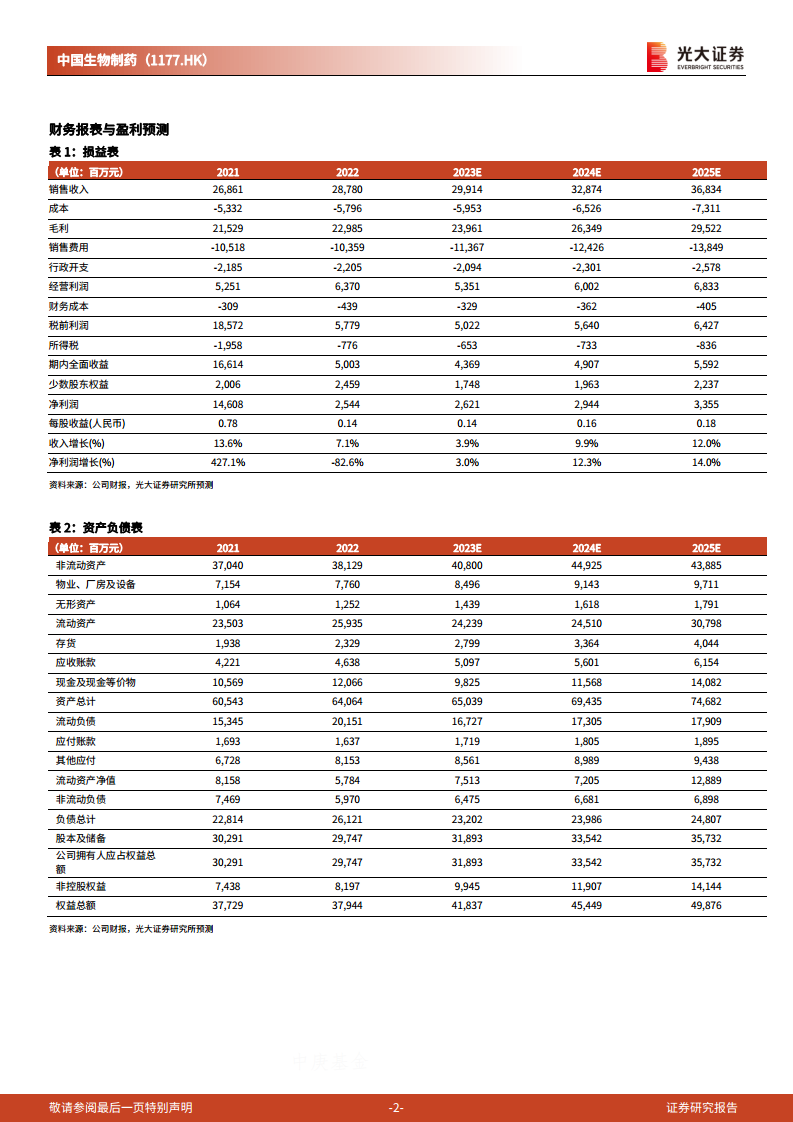

综合考虑行业波动、公司研发投入加强等因素,分析师下调了中国生物制药2023-2024年归母净利润预测至26.2亿元和29.4亿元(原预测分别为40.0亿元和44.2亿元,分别下调34.5%和33.4%),并新增2025年归母净利润预测为33.6亿元。对应2023-2025年的每股收益(EPS)分别为0.14元、0.16元和0.18元,对应市盈率(P/E)分别为25倍、22倍和20倍。

投资评级与风险提示

鉴于公司创新转型成效显著,未来仍有多款新产品上市,且当前估值仍具吸引力,分析师维持对中国生物制药的“买入”评级。同时,报告提示了主要风险,包括集采降价压力、产品销售不及预期以及研发不及预期等。

总结

中国生物制药正积极推进战略转型,通过剥离非核心商业流通业务,将资源集中于制药主业,并借助invoX平台在全球范围内布局前沿技术和创新药物,以实现国际化发展。尽管2023年上半年部分产品销售面临挑战,且分析师下调了短期盈利预测,但公司在肝病、呼吸等领域的稳健增长以及创新药收入占比的持续提升,充分体现了其创新转型战略的显著成效。随着亿立舒、凯立通等新产品的陆续上市和销售爬坡,公司未来的业绩增长潜力值得期待,当前估值具有吸引力,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用