中心思想

智飞生物战略性收购宸安生物,拓展生物制药新版图

智飞生物通过全资收购宸安生物,成功将其业务版图从传统的疫苗领域拓展至糖尿病、肥胖等代谢类疾病的生物制药领域。此次收购不仅丰富了公司的产品管线,特别是引入了处于临床III期阶段的重磅产品司美格鲁肽注射液,更标志着智飞生物向“大生物制药企业”转型的关键一步。

实控人增持彰显信心,业绩增长前景可期

公司实际控制人承诺将以股权转让款的一部分增持智飞生物股份,此举充分彰显了管理层对公司未来发展前景的强大信心。结合公司2023-2025年稳健的收入和归母净利润增长预测,以及维持“买入”的投资评级和82.62元的目标价,智飞生物展现出良好的市场潜力和投资价值。

主要内容

全资收购宸安生物,拓展生物制药业务领域

宸安生物产品管线丰富,司美格鲁肽进入临床III期

智飞生物于2023年11月23日公告,拟以现金方式收购智睿投资和张高峡合计持有的宸安生物100%股权。宸安生物是一家专注于重组蛋白技术平台的生物制药企业,核心聚焦于糖尿病、肥胖等代谢类疾病领域。其产品管线丰富,目前拥有6款已进入临床阶段的产品。其中,重组利拉鲁肽注射液和德谷胰岛素注射液已完成临床III期,正处于申报上市阶段;重组司美格鲁肽注射液已进入临床III期阶段,具有巨大的市场潜力;此外,GLP-1/GIP双靶点受体激动剂和口服司美格鲁肽片等创新产品也已处于临床前阶段。为满足未来产品开发和规模化生产需求,宸安生物已建成1个制剂车间和2个原料药车间。

公司业务逐步拓展至生物制药,实控人或将增持公司股份

从疫苗巨头迈向大生物制药企业

此次收购使得智飞生物的业务版图从单一的疫苗领域,延伸覆盖至糖尿病、肥胖等代谢类疾病治疗领域,并以宸安生物为主体正式进入治疗类生物制药领域。这一战略举措预示着智飞生物将从一个“代理+自研”双轮驱动的疫苗企业,逐步发展成为一家全面覆盖疫苗和治疗性生物制药的“大生物制药企业”,极大地拓宽了公司的发展空间和市场竞争力。

实控人增持计划,强化市场信心

公告中还提及,智睿投资和张高峡承诺在收到股权转让款后,将以一定比例的款项在二级市场购买智飞生物股票。鉴于智睿投资由智飞生物实际控制人蒋仁生先生持股90%,此举相当于智飞生物实际控制人或将增持公司股份。这一行动充分彰显了实际控制人对智飞生物未来发展的强大信心,有助于提振投资者情绪,稳定市场预期。

盈利预测、估值与评级

稳健的财务增长预测

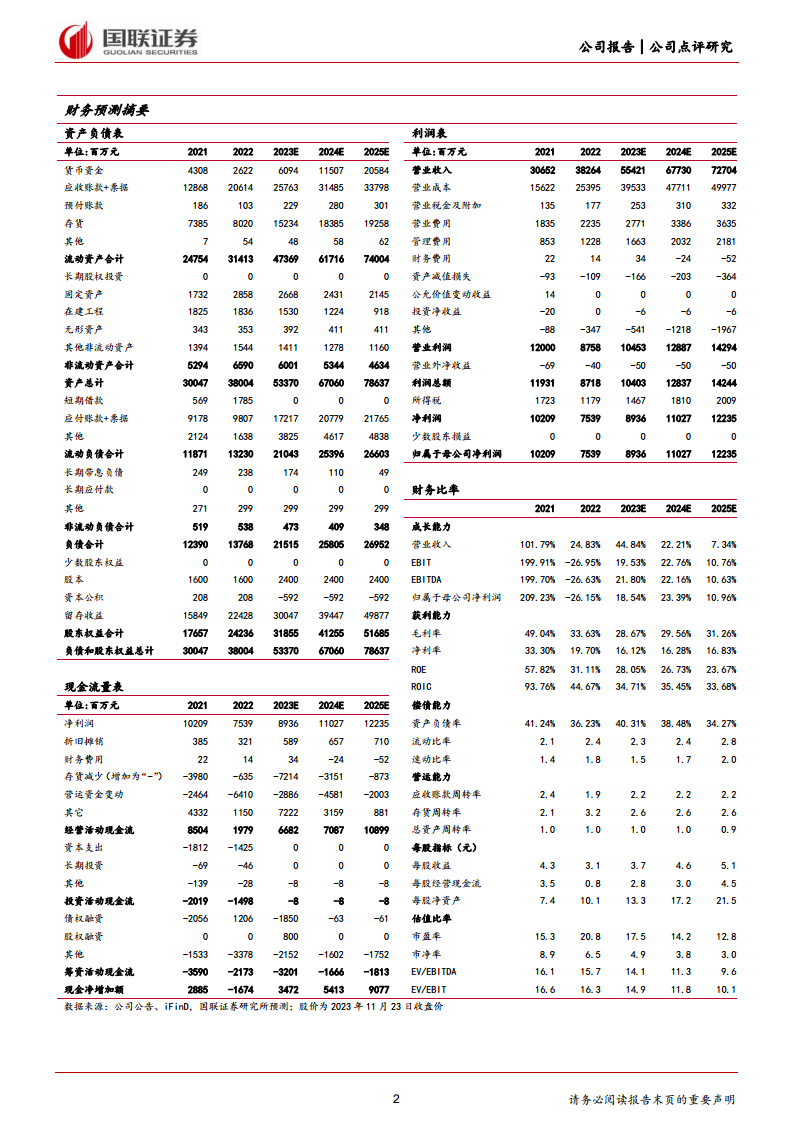

根据国联证券研究所的预测,智飞生物在未来几年将保持稳健的财务增长。预计公司2023-2025年的营业收入将分别达到554亿元、677亿元和727亿元,同比增速分别为44.84%、22.21%和7.34%。归属于母公司净利润预计分别为89亿元、110亿元和122亿元,同比增速分别为18.54%、23.39%和10.96%。每股收益(EPS)预计分别为3.72元/股、4.59元/股和5.10元/股,三年复合年增长率(CAGR)为18%。这些数据表明公司具备持续的盈利能力和增长潜力。

维持买入评级,目标价82.62元

鉴于智飞生物作为行业销售龙头地位,并参照可比公司的估值水平,国联证券给予公司2024年18倍的市盈率(PE),从而得出目标价为82.62元/股。基于此,报告维持对智飞生物的“买入”投资评级。同时,报告也提示了研发不及预期、销售不及预期、竞争加剧、价格下降以及政策风险等潜在风险。

总结

智飞生物通过全资收购宸安生物,成功实现了业务领域的战略性拓展,从疫苗领域迈向了糖尿病、肥胖等代谢类疾病的生物制药领域,向“大生物制药企业”转型。宸安生物丰富的临床管线,特别是处于临床III期的司美格鲁肽注射液,为公司带来了新的增长点。实际控制人增持股份的承诺进一步增强了市场信心。结合公司未来几年稳健的财务增长预测,国联证券维持了智飞生物的“买入”评级,并设定目标价为82.62元/股,显示出对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用