中心思想

战略转型与估值重塑

智飞生物拟收购宸安生物100%股权,此举标志着公司业务版图从单一疫苗平台向更广阔的生物制品平台延伸,尤其是在糖尿病、肥胖等代谢类疾病领域开辟了新的增长极。此次战略性收购有望重塑公司的估值体系,提升市场对其作为综合性生物制药企业未来发展潜力的认知。

双轮驱动的成长新曲线

公司与葛兰素史克(GSK)的战略合作持续深化,重组带状疱疹疫苗作为全球畅销产品,在国内市场竞争格局良好,有望凭借智飞生物强大的销售能力实现快速放量,成为继HPV疫苗之后的“第二成长曲线”。同时,呼吸道合胞病毒(RSV)疫苗等新品种的引进,进一步丰富了公司的产品管线,为未来增长提供了多元驱动力。

主要内容

战略再认知,平台价值有望估值重塑!

宸安生物管线布局与市场潜力

智飞生物拟以现金形式收购宸安生物100%股权,此举将使公司业务拓展至糖尿病、肥胖等代谢类疾病领域。宸安生物在该领域已构建梯次分明的GLP-1类似药物和胰岛素类似物管线。具体而言,其拥有6款已进入临床阶段的候选药物,其中重组利拉鲁肽注射液和德谷胰岛素注射液已完成临床III期并处于申报上市阶段;重组司美格鲁肽注射液也已进入临床III期,研发进度处于国内前列。此外,GLP-1/GIP双靶点受体激动剂、口服司美格鲁肽片等创新管线正处于临床前阶段,展现出巨大的市场潜力。

业务版图拓展与估值体系重塑

本次收购完成后,智飞生物将实现从疫苗平台向生物制品平台的战略转型,业务范围显著拓宽。通过体外投资平台以股权投资的模式孵化和培育有发展前景的预防、治疗用生物技术和创新产品的策略已取得初步成果,智睿投资旗下广泛布局的公司将持续为智飞生物带来新的增长想象空间。这一战略性扩张有望推动公司估值体系的重塑,反映其作为综合性生物制药企业的更高价值。

GSK战略合作,缔造第二成长曲线。

重组带状疱疹疫苗的巨大市场空间

智飞生物代理的GSK重组带状疱疹疫苗(Shingrix)在全球范围内表现出强劲的销售势头,2022年全球销售额达到29.6亿英镑。在国内市场,该疫苗于2020年6月上市,目前仅有GSK与百克生物两家产品获批,竞争格局良好,为智飞生物凭借其强大的销售网络实现快速放量提供了有利条件。报告中性假设下,以6.4亿适龄人群、1%渗透率、单人份价格3196元计算,未来国内销售峰值有望突破百亿元级别,有望成为公司继HPV疫苗之后的又一重磅大单品,构筑“第二成长曲线”。

RSV疫苗的潜在增长驱动

呼吸道合胞病毒(RSV)疫苗是公司与GSK合作的另一重要品种。目前全球仅有两款RSV疫苗获得美国FDA批准,其中GSK的Arexvy于2023年5月获FDA批准上市,并于2023年6月在中国获得临床批准。伴随国内人口老龄化趋势加剧带来的需求增加,RSV疫苗的临床价值和稀缺性将持续凸显,有望成为驱动公司未来增长的潜在重要品种。

现有品种持续发力+新品种新业务快速推进,未来成长空间巨大。

智飞生物基本面优质,成长确定性高。公司现有HPV疫苗市场空间有望持续拓展,同时带状疱疹等新品种有望缔造第二成长曲线。此外,公司自主研发管线品种正逐步进入兑现期,并积极布局大生物药领域,包括单抗、细胞疗法以及糖尿病等多个方向,预示着公司未来发展潜力巨大。

盈利预测与估值

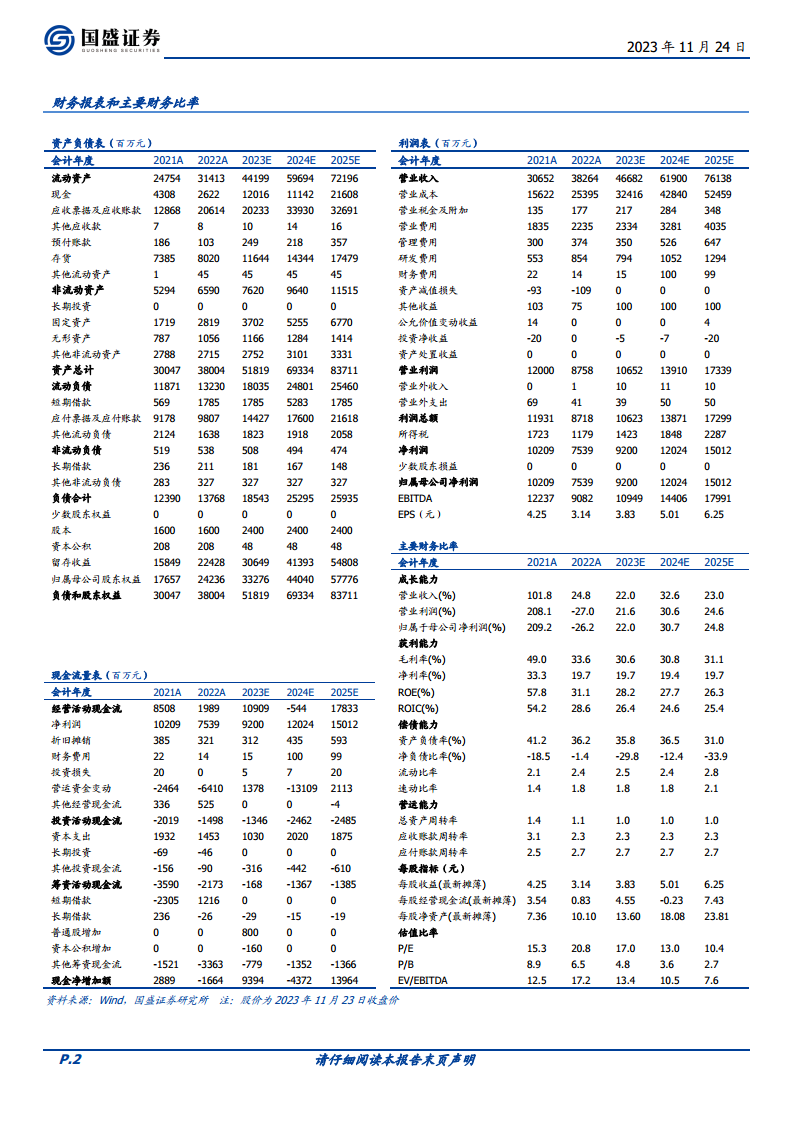

根据国盛证券研究所的预测,智飞生物2023-2025年归母净利润预计分别为92亿元、120亿元和150亿元,同比增速分别为22.0%、30.7%和24.8%。基于2023年11月23日收盘价,公司当前股价对应的PE分别为17倍、13倍和10倍。鉴于公司多重增长驱动因素和良好的发展前景,报告维持“买入”评级。

风险提示

投资者需关注以下风险:HPV疫苗销售可能不及预期,产品研发进展可能不及预期,以及行业竞争可能加剧。

总结

智飞生物通过拟收购宸安生物,成功拓展至糖尿病、肥胖等代谢类疾病领域,实现了从疫苗平台向生物制品平台的战略升级,有望带来估值重塑。同时,与GSK的深度战略合作,特别是重组带状疱疹疫苗在国内市场的快速放量潜力,以及RSV疫苗的引入,共同构筑了公司“第二成长曲线”。公司现有HPV疫苗业务持续稳健,自主研发管线和多元化大生物药布局进一步增强了其长期增长潜力。尽管存在HPV疫苗销售、研发进展及行业竞争加剧等风险,但基于其优质的基本面和多重增长驱动,公司未来成长空间巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用