中心思想

特步国际战略性收购索康尼资产,强化多品牌布局

特步国际此次收购索康尼亚洲知识产权及合资公司权益,是其深化多品牌战略、提升专业运动市场竞争力的关键一步。此举不仅彰显了公司对索康尼品牌长期增长潜力的坚定信心,也预示着未来该品牌对公司利润贡献的显著提升。

索康尼品牌成长迅速,盈利能力凸显

索康尼品牌自2019年合资以来,凭借其高端跑鞋定位与特步主品牌形成良好互补,市场认可度持续提升,已成为公司旗下首个实现盈利的新品牌。此次全资收购将进一步加强特步对索康尼品牌战略方向和运营效率的控制,释放更大的协同效应和盈利空间。

主要内容

核心观点:索康尼资产收购详情与战略意义

- 收购索康尼资产,强化品牌控制权: 特步国际公告收购Saucony Asia IP Holdco 40%的权益,后者持有索康尼品牌在合资公司运营地区的知识产权;同时收购Wolverine Group于2019年合资公司的权益,使其成为特步全资子公司。此外,特步还获得未来进一步收购Saucony Asia IP Holdco剩余权益的认购权。此次交易总金额为6100万美元,将以公司内部现金支付,预计于2024年1月1日前完成。

- 索康尼品牌快速成长,彰显长期发展信心: 索康尼品牌定位高端跑鞋,与特步主品牌的大众定位形成互补,共同扩大了对跑步人群的覆盖。经过市场培育,索康尼在多项马拉松赛事中穿着率位居前列,消费者认可度日益提升。截至2023年上半年,索康尼/迈乐在国内拥有80/5家门店。2023年上半年专业运动分部收入同比增长119.9%至3.4亿元,索康尼也成为公司旗下首个实现盈利的新品牌。未来公司将继续采购Wolverine产品,并加大针对中国消费者的中国线产品设计和研发(目前中国线产品占索康尼及迈乐品牌国内销售额的一半),同时拓展“复古系列”和“通勤系列”,以满足中国市场对个性化及多功能服饰的需求。

- 提升索康尼利润贡献,优化财务结构: 合并合资公司的拥有权及管理权将最大限度地发挥特步主品牌与索康尼及迈乐品牌在产品创新、营销及分销渠道方面的协同效应,并加强集团对品牌战略方向及营运效率的控制。此次交易完成后,索康尼对公司报表的利润贡献有望提升,主要原因在于公司不再需要按商品成本的一定比例向Saucony Asia IP Holdco支付费用,且Wolverine Group不再占有合资公司的少数股东权益。2023年上半年,公司合并报表口径下专业运动分部毛利率为42%,净利率为2.6%;非公认会计准则下毛利率为57.2%,净利率为5.6%,此次收购有望缩小两者差距,增厚公司利润。

投资建议与风险提示

- 维持“增持”评级,看好多品牌矩阵: 财通证券维持特步国际“增持”评级。分析师认为,合资公司在管理索康尼及迈乐品牌方面展现了较强的营运能力,索康尼凭借优秀的产品设计及性能愈加受到国内消费者认可。此次收购有望进一步强化新品牌与主品牌的协同效应,看好公司多品牌矩阵日益成熟。

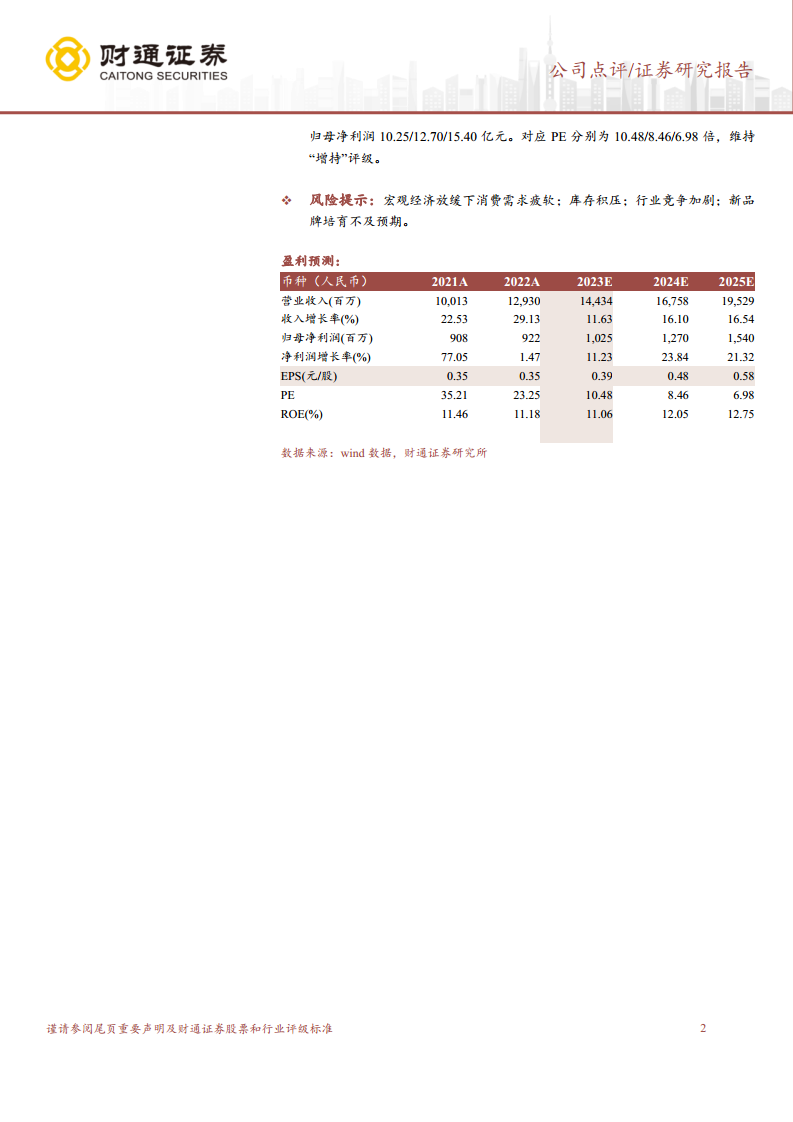

- 盈利预测: 预计公司2023-2025年营业收入分别为144.34亿元、167.58亿元和195.29亿元,归母净利润分别为10.25亿元、12.70亿元和15.40亿元。对应PE分别为10.48倍、8.46倍和6.98倍。

- 主要风险提示: 宏观经济放缓导致消费需求疲软;库存积压;行业竞争加剧;新品牌培育不及预期。

公司财务报表及指标预测

- 营收与净利稳健增长: 预计2023-2025年营业收入增长率分别为11.63%、16.10%和16.54%;归母净利润增长率分别为11.23%、23.84%和21.32%。

- 盈利能力保持稳定: 预计毛利率将从2022年的40.92%小幅提升至2025年的41.65%;销售净利率预计从2022年的7.13%提升至2025年的7.89%。ROE预计在11%至12.75%之间波动。

- 偿债能力良好: 资产负债率预计保持在48%-49%之间,流动比率和速动比率均保持在健康水平。

- 现金流状况: 经营活动现金流预计在2023年达到10.20亿元,2024年和2025年分别为3.95亿元和8.23亿元。

总结

特步国际此次对索康尼相关资产的收购,是其在专业运动领域进行战略性布局的重要举措。通过全资控股索康尼品牌,特步国际将进一步加强对该品牌的控制力,优化运营效率,并有望显著提升其对公司整体利润的贡献。索康尼品牌凭借其高端定位和快速增长的市场表现,已成为特步多品牌矩阵中的重要增长引擎。尽管存在宏观经济、库存和市场竞争等风险,但公司稳健的财务预测和对新品牌发展的信心,支撑了其“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用