中心思想

创新药驱动业绩增长与市场扩张

- 康哲药业通过成功将三款创新药纳入国家医保目录,并续约两款重要产品,预计将实现业绩的快速增长。公司在创新药管线上的丰富布局,以及在皮肤医美和眼科等高增长领域的深耕,共同构成了其未来业绩增长的核心驱动力。

- 2023年中期,公司在医药行业低迷背景下仍实现营业额和净利润的稳健增长,充分体现了其丰富的产品线、强大的商业化团队及高效管理能力。

国际化战略与多元化业务布局

- 公司积极推进业务国际化,以东南亚市场为战略重点,构建产品开发、生产和营销推广的全面业务架构,有望开辟新的增长空间。

- 通过多元化的研发模式和对医美赛道的并购,康哲药业正逐步建立可持续的创新药品孵化平台和多业务协同发展的格局,为长期发展注入活力。

主要内容

创新药纳入医保,业绩持续增长

医保准入显著提升市场竞争力

- 康哲药业的三款创新药——地西泮鼻喷雾剂、替瑞奇珠单抗注射液和甲氨蝶呤注射液(银屑病)——已全部成功纳入国家医保目录。

- 罕见病用药丁苯那嗪片和新活素也成功续约。本次共计5款产品新纳入/继续纳入国家医保,这些创新药有望推动公司业绩快速增长。

2023年中期业绩稳健增长

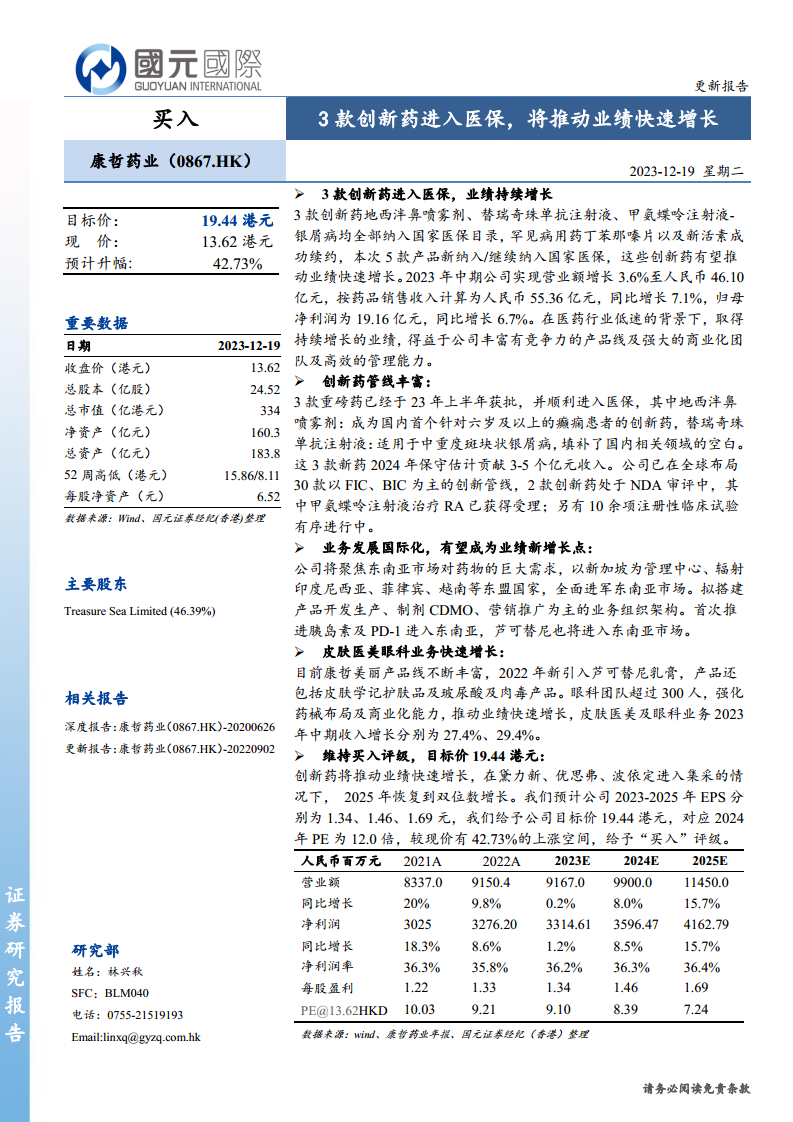

- 在医药行业低迷的背景下,公司2023年中期实现营业额增长3.6%至人民币46.10亿元。

- 按药品销售收入计算为人民币55.36亿元,同比增长7.1%。

- 归母净利润为19.16亿元,同比增长6.7%。每股基本盈利增长7%至人民币0.73元。

- 业绩持续增长得益于公司丰富有竞争力的产品线、强大的商业化团队及高效的管理能力。公司产品主要覆盖心脑血管、消化、眼科、皮肤四大领域。

创新药管线丰富与研发多元化

重磅创新药获批上市并进入医保

- 公司已在全球布局近30款以全球首创(FIC)、同类最优(BIC)为主的创新产品,覆盖心脑血管、中枢神经、消化、眼科、皮肤、儿科等多个专科疾病领域,其中9款创新产品已在美国/欧洲获批上市。

- 2023年上半年,三款重磅创新药获批上市并顺利进入医保:

- 地西泮鼻喷雾剂: 成为国内首个针对六岁及以上癫痫患者间歇性发作的创新药,具有给药方式便捷、起效快、可针对急性反复性发作的优势,并具有较高的生物利用度和安全性。

- 替瑞奇珠单抗注射液: 特异性靶向IL-23的全人源IgG1/K单克隆抗体,用于治疗中重度斑块状银屑病,填补了国内相关领域的空白,且注射次数少、依从性更佳。

- 甲氨蝶呤注射液(预充式): 针对严重、顽固、致残性银屑病和其他自身免疫性疾病,提供多种规格的小容量注射式给药,有效避免胃肠道副作用。

- 保守估计,这三款新药在2024年有望贡献3-5亿元人民币的收入。

持续推进的研发管线

- 公司另有2款创新药处于NDA(新药申请)审评中,其中甲氨蝶呤注射液治疗类风湿关节炎(RA)的申请已获受理。

- 此外,还有10余项注册性临床试验正在有序进行中,显示出公司强大的研发实力和持续创新能力。

业务国际化,聚焦东南亚市场

战略布局东南亚,构建区域桥头堡

- 公司将国际化战略重点聚焦于东南亚市场,该区域因其快速发展的经济水平、稳步增长的人口基数以及系列利好政策支持,为医药科研、生产和销售提供了优渥环境,成为中国制药企业国际化发展的重要支点之一。

- 康哲药业以新加坡为管理中心,辐射印度尼西亚、菲律宾、越南等东盟国家,全面进军东南亚市场。

搭建多元化业务组织架构

- 公司计划在东南亚市场搭建以产品开发、生产、制剂CDMO(合同定制研发生产)和营销推广为主的业务组织架构。

- 通过引进本土高素质人才和组建核心管理团队,快速渗透并扎根当地市场。

- 借助集团化资源整合与共享,公司旨在打造覆盖产品核心运营环节的开放式平台,以合作共赢、战略互补的方式,推动优质产品在东南亚市场的开发注册和商业化落地,并赋能欧美、日本及中国的生物科技和制药企业快速进入该市场。

- 首次推进胰岛素及PD-1进入东南亚市场,芦可替尼也将进入该区域,预示着国际业务将成为公司新的业绩增长点。

皮肤医美与眼科业务高速发展

“康哲美丽”产品线不断丰富

- “康哲美丽”业务板块持续加强内部系统性整合,并积极评估差异化皮肤疾病产品、轻医美产品、光电类医美器械以及皮肤学级护肤品,以不断丰富产品组合,满足客户多元化需求。

- 2022年新引入芦可替尼乳膏,产品线还包括皮肤学级护肤品、玻尿酸及肉毒产品。

超声技术平台“康乃馨”

- “康哲美丽”旗下聚焦超声技术研发平台“康乃馨”,已布局三大主要系列产品:FUBA聚焦超声减脂仪系列、LITU聚焦超声皮肤治疗仪系列、MEBA超声导入仪系列,进一步拓展了医美器械领域。

眼科业务强化布局

- 公司拥有超过300人的眼科团队,致力于强化药械布局及商业化能力,推动业绩快速增长。

业务板块实现显著增长

- 2023年中期,皮肤医美及眼科业务收入分别实现27.4%和29.4%的快速增长,显示出这些新兴业务板块的强劲发展势头。

维持“买入”评级及目标价

创新药驱动未来业绩增长

- 公司管理层在医药行业拥有30多年的经验,对行业发展趋势具有极强的战略眼光及执行力。

- 通过引进地西泮鼻喷雾剂、替瑞奇珠单抗、甲氨蝶呤注射液等重磅药的布局,并积极建立可持续的创新药品孵化平台,以及通过并购进入医美赛道,公司正推动业绩持续快速增长。

- 尽管黛力新、优思弗、波依定等产品进入集采,但创新药的推动将使公司业绩在2025年恢复到双位数增长。

财务预测与投资评级

- 预计公司2023-2025年每股盈利(EPS)分别为1.34元、1.46元和1.69元。

- 给予公司目标价19.44港元,对应2024年12.0倍的市盈率(PE),较现价13.62港元有42.73%的上涨空间。

- 基于上述分析,维持“买入”评级。

风险提示

- 行业政策风险,如医保控费超预期。

- 药品价格下降超预期。

- 新产品研发进度低于预期。

总结

康哲药业凭借其在创新药领域的深厚布局和成功的医保准入策略,展现出强劲的业绩增长潜力。公司三款创新药的纳入国家医保目录,以及两款重要产品的成功续约,为未来业绩增长奠定了坚实基础。在2023年中期,公司在医药行业整体低迷的背景下,仍实现了营业额3.6%和归母净利润6.7%的稳健增长,这得益于其丰富且具竞争力的产品线、强大的商业化能力和高效管理。

展望未来,康哲药业的增长将由多方面驱动。其丰富的创新药管线,包括已获批上市并进入医保的重磅产品(如地西泮鼻喷雾剂、替瑞奇珠单抗注射液)和正在推进的研发项目,将持续贡献新的收入。同时,公司积极拓展东南亚市场,以新加坡为管理中心,构建国际化业务平台,有望开辟新的增长极。此外,皮肤医美和眼科等高增长业务板块的快速发展,在2023年中期分别实现27.4%和29.4%的收入增长,也为公司业绩提供了多元化的支撑。

综合来看,康哲药业通过创新药驱动、国际化拓展和多元化业务布局,有望在未来几年实现持续快速增长。分析师维持“买入”评级,并设定19.44港元的目标价,对应2024年12.0倍的市盈率,较现价有42.73%的上涨空间,反映了对公司未来发展前景的积极预期。然而,投资者仍需关注行业政策变化、药品价格波动以及新产品研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用