中心思想

国际化与新赛道拓展驱动增长

九强生物通过与ELITechGroup Inc.签订产品分销协议,成功将其全自动免疫组织化学染色系统推向国际市场,实现了产品出海的重大突破,预计将显著提升海外销售规模和品牌影响力。

化学发光业务布局开启新增长极

公司自主研发的三款全自动化学发光免疫分析仪获批上市,标志着其正式进入高增长的化学发光诊断领域,有望与现有生化业务形成协同效应,拓宽长期成长空间,并进一步增厚公司业绩。

主要内容

迈新签订分销协议,产品出海取得新突破

国际分销合作深化市场渗透

- 九强生物的控股孙公司Lumatas BioSystems, Inc.于2023年12月14日与美国犹他州公司ELITechGroup Inc. (EGI) 签署了为期五年的《产品分销协议》,有效期至2028年12月14日。

- 根据协议,EGI将向迈新生物采购全自动免疫组织化学染色系统Titan和Titan S,以及配套的检测试剂和清洗溶液。EGI在授权区域内拥有该产品的独家分销权。

- 此次合作利用EGI与九强生物高度协同的主营业务范围,预计将有效降低相关产品的销售和推广成本,并显著提升九强生物在国际市场的品牌知名度。

- 此举标志着九强生物子公司迈新生物在海外市场拓展方面取得重要突破,有助于扩大其海外销售规模和市场份额,推动公司进入国际化发展的新阶段。

全自动化学发光仪获批,布局化学发光赛道

进军高增长免疫诊断领域

- 九强生物于2023年10月9日和11月21日相继公告,其自主研发的三款全自动化学发光免疫分析仪Gi 1600、Gi 2000和Gi 9000已获得医疗器械注册证书并获批上市。

- 这一进展标志着九强生物正式迈入化学发光检测领域,该领域是免疫诊断的主流技术,属于体外诊断(IVD)行业的优质赛道。

- 在国家集采等政策的推动下,化学发光领域存在广阔的进口替代空间。

- 公司通过拓展化学发光业务,有望与现有生化业务产生显著的协同效应,实现多元化布局,从而打开新的成长空间,进一步增厚公司业绩,并保障公司的长期稳健发展。

盈利预测、估值与评级

业绩增长预期与市场定位

- 分析师持续看好九强生物在疫后市场的修复能力,以及国药集团持续赋能所带来的积极影响。同时,公司在海外市场拓展和新业务布局方面的努力,预计将为其带来长期的成长空间。

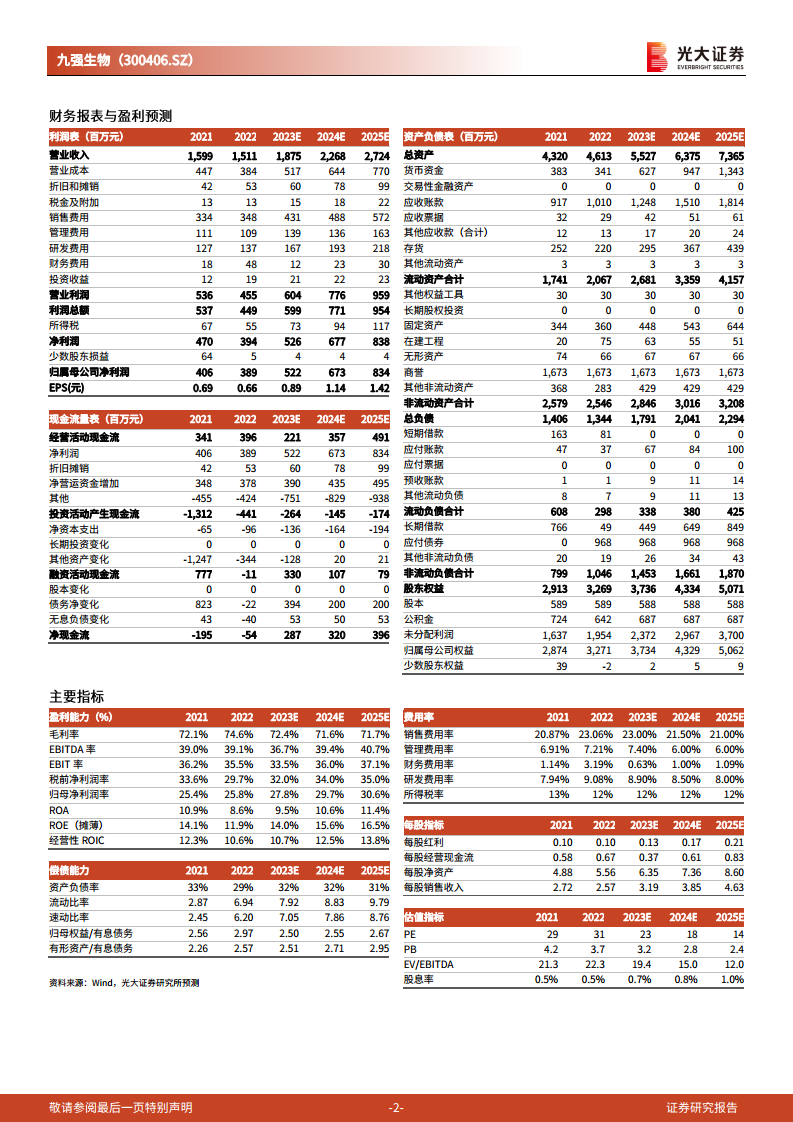

- 基于上述积极因素,分析师维持对九强生物2023年至2025年归属于母公司净利润的预测,分别为5.22亿元、6.73亿元和8.34亿元。

- 按照当前股价(20.30元),公司2023年至2025年的预测市盈率(PE)分别为23倍、18倍和14倍。

- 鉴于公司的增长潜力、市场布局和估值水平,分析师维持对九强生物的“买入”评级。

财务数据分析

- 营业收入与净利润增长: 预计2023-2025年营业收入将从18.75亿元增长至27.24亿元,年复合增长率约20.11%-24.07%。同期净利润预计从5.22亿元增长至8.34亿元,年复合增长率约23.92%-34.02%,显示出强劲的盈利增长势头。

- 盈利能力提升: 归母净利润率预计从2023年的27.8%提升至2025年的30.6%,ROE(摊薄)预计从13.97%提升至16.48%,表明公司盈利效率持续改善。

- 估值吸引力: 随着净利润的增长,预测PE从2023年的23倍逐步下降至2025年的14倍,显示出估值吸引力。

- 资产负债结构稳健: 资产负债率预计保持在31%-33%的健康水平,流动比率和速动比率均远高于1,显示公司偿债能力良好。

- 现金流状况: 经营活动现金流预计在2023-2025年持续为正,分别为2.21亿元、3.57亿元和4.91亿元,为公司运营和发展提供稳定资金支持。

风险提示

潜在市场与运营风险

- 集采降价超预期风险: 医疗器械和诊断试剂的集中采购政策可能导致产品价格下降幅度超出预期,从而影响公司盈利能力。

- 销售模式变动风险: 行业销售模式的变化可能对公司的市场推广和销售业绩造成不利影响。

- 新产品研发上市进度不及预期风险: 新产品的研发和上市审批过程存在不确定性,若进度不及预期,可能影响公司未来的增长动力。

- 违规行为导致股价不稳定风险: 任何潜在的违规行为都可能对公司声誉和股价稳定性造成负面影响。

总结

九强生物在2023年末取得了显著的业务进展,通过与ELITechGroup Inc.签订分销协议,成功将其全自动免疫组织化学染色系统推向国际市场,实现了产品出海的新突破,预计将有效提升海外销售规模和品牌影响力。同时,公司自主研发的三款全自动化学发光免疫分析仪获批上市,标志着其正式进入高增长的化学发光诊断领域,有望与现有生化业务形成协同效应,拓宽公司的长期成长空间。结合疫后市场复苏、国药集团的战略赋能以及新业务和海外市场的拓展,分析师对公司未来盈利能力持乐观态度,预计2023-2025年归母净利润将持续增长,并维持“买入”评级。尽管公司面临集采降价、销售模式变动、新产品研发上市进度以及潜在违规行为等风险,但其在产品国际化和新赛道布局上的积极举措,为公司的可持续发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用