中心思想

司美格鲁肽原料药获FDA认可,夯实多肽领域领先地位

诺泰生物(688076.SH)于2023年12月18日收到美国食品药品监督管理局(FDA)签发的司美格鲁肽原料药DMF First Adequate Letter,标志着其司美格鲁肽原料药已通过FDA技术审评,质量获得认可,为公司在多肽领域的市场竞争和客户拓展奠定了坚实基础。此举不仅有望带来稳定的关联制剂客户,还将促进新客户的优先考虑,进一步巩固公司在多肽CDMO及自主产品市场的优势地位。

双轮驱动战略显成效,业绩增长潜力显著

公司凭借多肽和特色原料药为主的自主选择产品线,以及小分子CDMO业务的逐步恢复,形成了“自主产品+C(D)MO”双轮驱动的增长模式。自主产品线持续推进,利拉鲁肽原料药、阿托伐他汀钙API等新品获批或通过检查,重磅商业化品种有望持续放量。同时,CDMO业务通过与国际知名药企签订大额合同,在手订单充裕,保障了未来业绩的确定性增长。分析师预计公司未来三年营收和净利润将保持高速增长,维持“买入”评级。

主要内容

投资要点分析

司美格鲁肽原料药获FDA认可,强化市场竞争力

诺泰生物于2023年12月18日收到美国FDA签发的司美格鲁肽原料药(Semaglutide, DMF No. 036273)First Adequate Letter。根据FDA对原料药的审评流程,此函意味着公司司美格鲁肽原料药已通过技术审评(Technical Review),其质量已获得FDA的认可,能够满足当前关联制剂客户的ANDA申报要求。这不仅为后续相关订单的承接及交付奠定了基础,也使得公司在同品种市场竞争中,因技术资料符合FDA要求而更容易被新客户优先考虑,有利于公司拓展市场机遇和客户群体。公司司美格鲁肽原料药已于2021年通过DMF完整性评估(Completeness Assessment),此次FA Letter的取得进一步夯实了公司在多肽领域的优势地位。

业务双轮驱动,自主产品与CDMO齐头并进

公司业务发展呈现“自主产品+C(D)MO”双轮驱动的良好态势。

- 自主产品线持续高速增长: 2023年前三季度,自主产品收入达到4.39亿元,同比增长136%。在研管线持续推进,新品获批有望带来增长新动能。例如,2023年10月公司收到FDA签发的利拉鲁肽原料药First Adequate Letter;阿托伐他汀钙API于9月顺利通过GMP符合性检查;奥美沙坦酯氨氯地平片于7月25日获批上市。部分多肽重磅商业化品种已迎来收获期,有望呈持续放量趋势。此外,受全球减重研发需求提升影响,公司部分多肽原料药验证批需求持续旺盛。

- C(D)MO业务逐步恢复并获大订单: 2023年前三季度,C(D)MO业务收入达到2.69亿元,同比增长39%。公司凭借两大技术平台优势,与吉利德、英赛特、硕腾、Mirati等知名药企建立了长期合作关系。2023年5月22日,公司与某欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,在手订单充裕,为CDMO业务的逐步恢复和未来增长提供了确定性保障。

盈利预测与估值分析

财务表现与增长预期

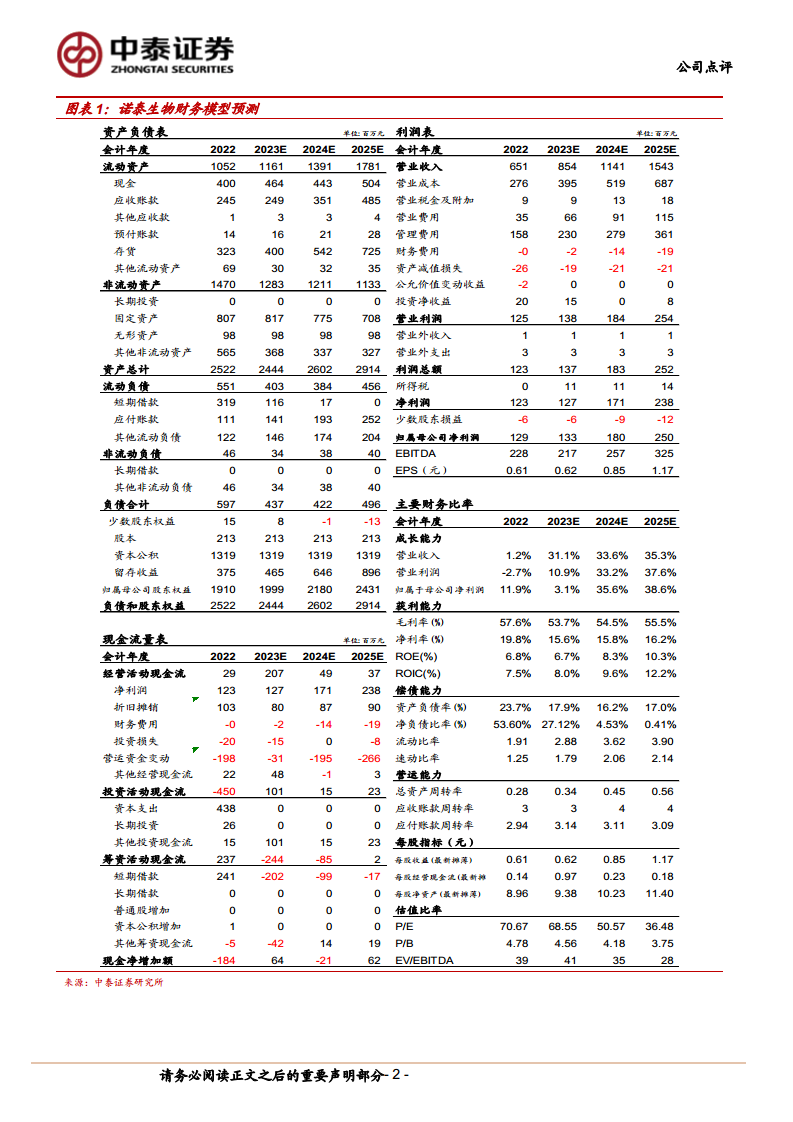

根据中泰证券的预测,诺泰生物的营业收入和归母净利润在未来三年将保持高速增长。

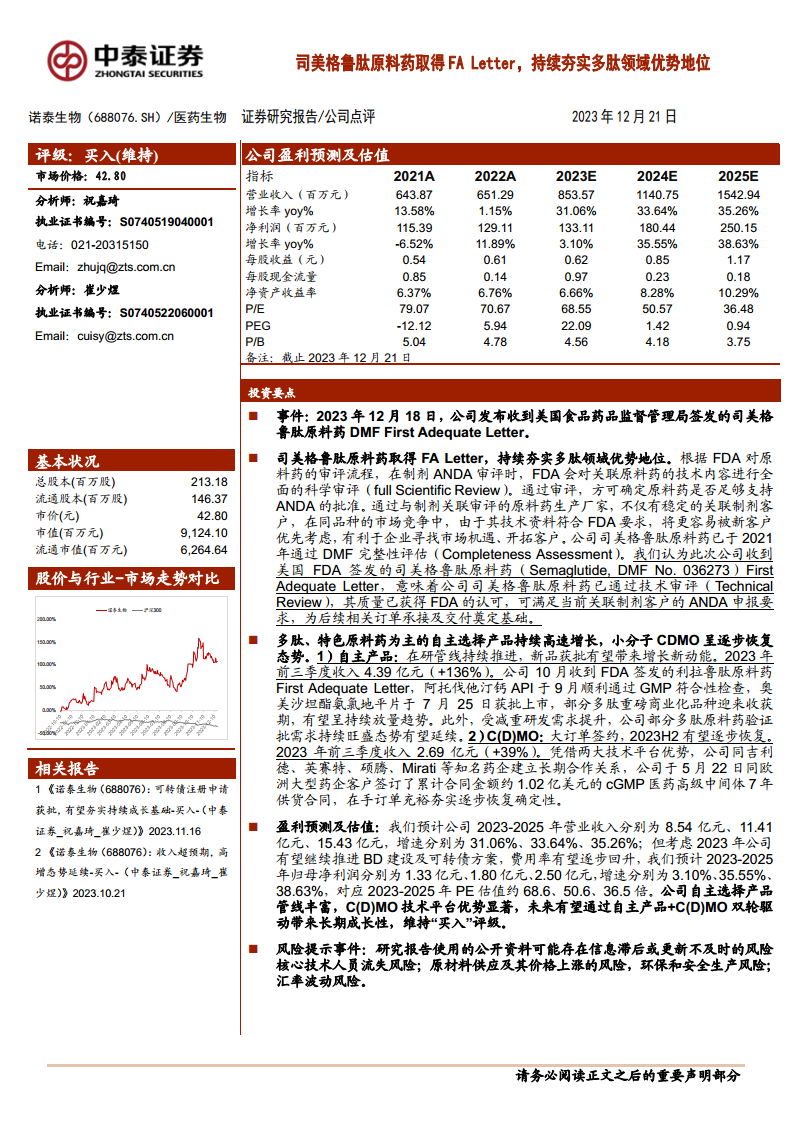

- 营业收入: 预计2023-2025年分别为8.54亿元、11.41亿元和15.43亿元。

- 增长率(YoY%):2023年31.06%,2024年33.64%,2025年35.26%。

- 归母净利润: 预计2023-2025年分别为1.33亿元、1.80亿元和2.50亿元。

- 增长率(YoY%):2023年3.10%,2024年35.55%,2025年38.63%。

尽管2023年公司可能因推进BD建设及可转债方案导致费用率逐步回升,但整体盈利能力仍将显著提升。

估值分析

基于上述盈利预测,公司2023-2025年的PE估值预计分别为68.6倍、50.6倍和36.5倍。分析师认为,公司自主选择产品管线丰富,C(D)MO技术平台优势显著,未来有望通过自主产品+C(D)MO双轮驱动带来长期成长性,因此维持“买入”评级。

风险提示

运营与市场风险

公司面临多项运营和市场风险,包括:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;公司近年大幅扩充产能,存在一定的产能投放不及预期的风险;公司从事的小分子、多肽研发与生产业务为技术密集型,高素质专业人才是公司的核心竞争要素,存在核心技术人员流失的风险;公司新药研发项目全为自主研发,具有高投入、高风险、长周期等特点,存在新药研发进展不确定性及项目转让不确定性风险;随着公司业务规模及范围的进一步扩大,如果公司不能始终保持在技术和产品方面的竞争优势,毛利率存在下降的风险。

财务与外部环境风险

在财务和外部环境方面,公司也面临挑战:公司目前海外收入占比超过50%,收入主要以美元计价,使公司面临人民币汇率波动风险;研发、生产所需原材料主要以基础化工原料、化学试剂和溶剂为主,如果宏观经济环境发生重大变化或发生自然灾害等不可抗力,可能会出现原材料短缺、价格波动或原材料不能达到公司生产所要求的质量标准等情况,会影响公司的正常经营;随着公司业务规模的逐步扩大,环保及安全生产方面的压力也在增大,存在因设备故障、人为操作不当、自然灾害等不可抗力事件导致的安全环保事故的风险;公司董事会需按照可转债批复文件和相关法律法规的要求以及公司股东大会的授权,在规定期限内办理本次向不特定对象发行可转换公司债券的相关事项,存在一定的发行时间及规模不及预期风险。

总结

诺泰生物凭借司美格鲁肽原料药获得FDA First Adequate Letter,进一步巩固了其在多肽领域的领先地位和市场竞争力。公司通过“自主产品+C(D)MO”双轮驱动战略,实现了自主产品线的高速增长和CDMO业务的逐步恢复,并获得了大额国际订单,为未来业绩增长奠定了坚实基础。尽管面临产能、人才、研发、毛利率、汇率及原材料等多种风险,但分析师基于公司丰富的管线和技术平台优势,预计其营收和净利润将持续高速增长,维持“买入”评级,显示出对公司长期成长性的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用