中心思想

业绩强劲增长与产品线拓展

爱美客在2023年度展现出强劲的业绩增长势头,尤其在第四季度实现了显著的利润同比高增,这主要得益于核心产品“濡白天使”的持续放量和“嗨体”系列的稳定贡献。公司通过投资“美丽健康产业化创新建设项目”扩充注射类耗材产能,并与韩国Jeisys Medical Inc.签订独家经销协议,战略性布局医美设备领域,旨在丰富产品管线并打造新的增长点。

市场领先地位与未来增长潜力

尽管宏观环境和消费预期变化导致分析师对2023-2025年的归母净利润预测进行了小幅下调,但爱美客凭借其在医美领域强大的渠道优势、大品种上市后的持续放量以及不断丰富的产品线,仍被维持“买入”评级。这表明市场对其长期增长潜力和行业领先地位抱有信心,预计未来几年将保持稳健的盈利增长。

主要内容

2023年度业绩预告分析

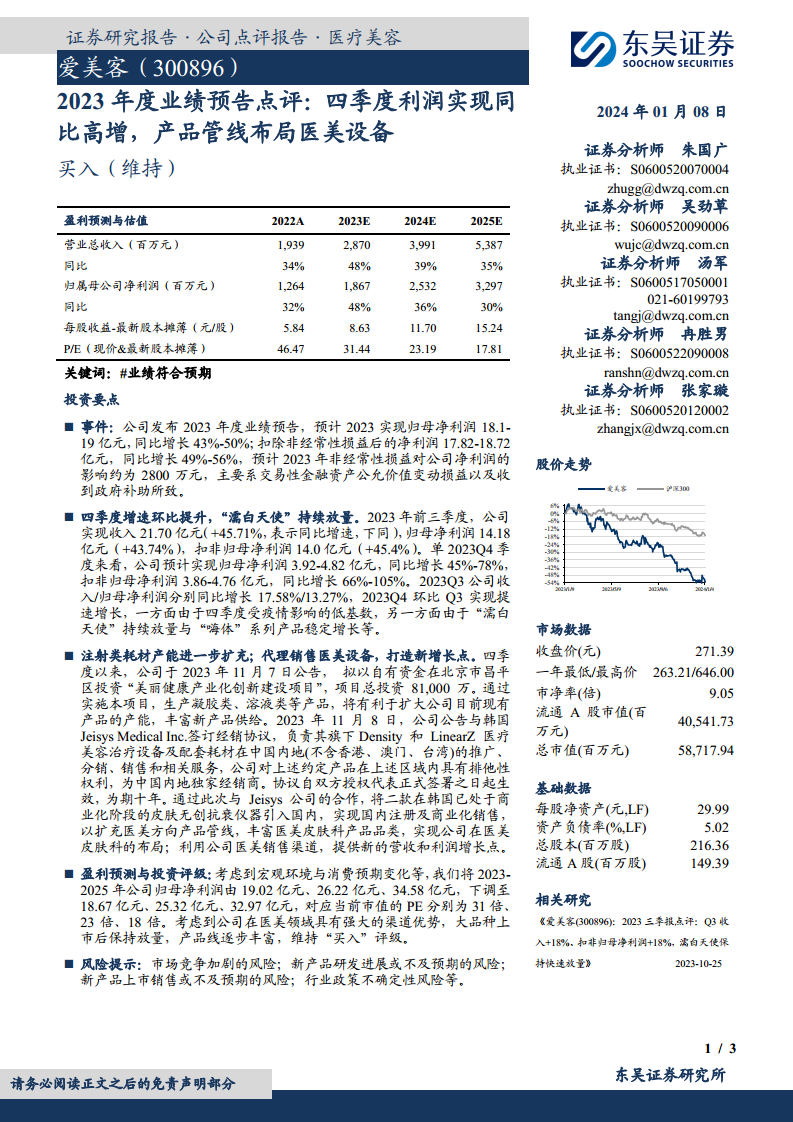

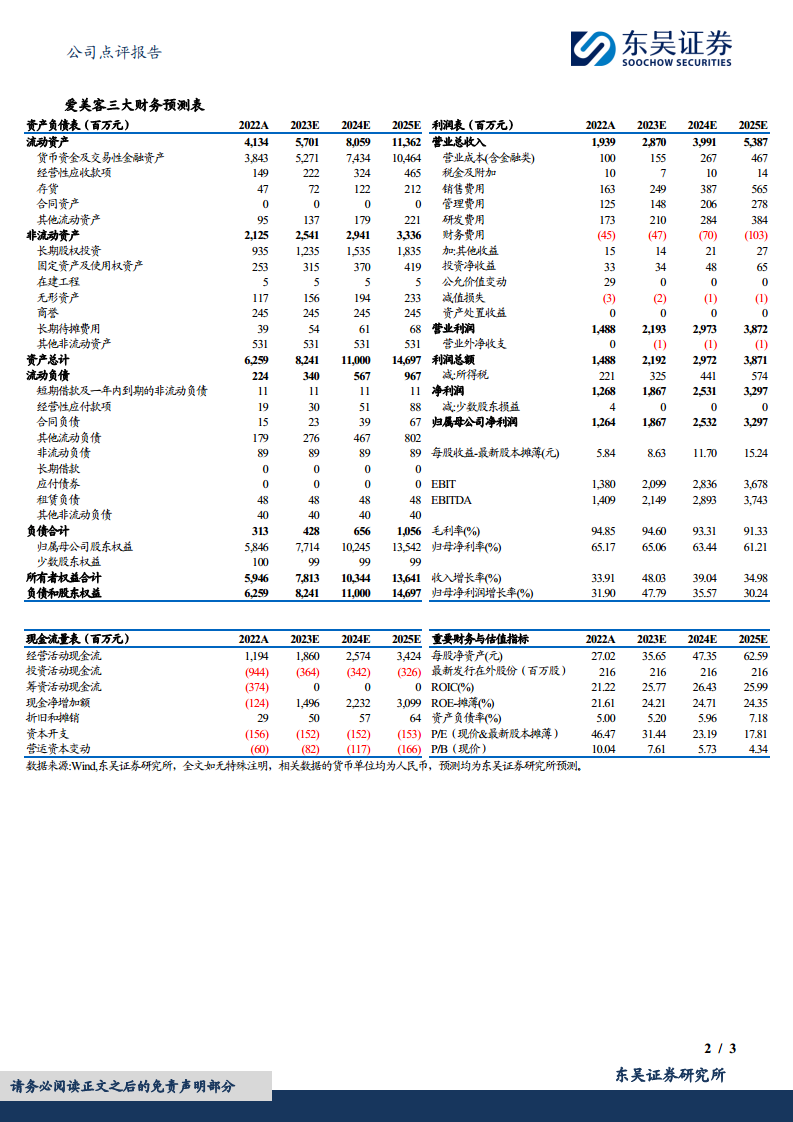

爱美客发布的2023年度业绩预告显示,公司预计实现归属于母公司股东的净利润为18.1亿元至19亿元,同比增长43%至50%。扣除非经常性损益后的净利润预计为17.82亿元至18.72亿元,同比增长49%至56%。报告指出,2023年非经常性损益对公司净利润的影响约为2800万元,主要源于交易性金融资产公允价值变动损益以及政府补助。

四季度业绩环比显著提升

2023年前三季度,公司实现营业收入21.70亿元,同比增长45.71%;归母净利润14.18亿元,同比增长43.74%;扣非归母净利润14.0亿元,同比增长45.4%。

预计2023年第四季度,公司实现归母净利润3.92亿元至4.82亿元,同比增长45%至78%;扣非归母净利润3.86亿元至4.76亿元,同比增长66%至105%。

与2023年第三季度(收入同比增长17.58%,归母净利润同比增长13.27%)相比,第四季度业绩实现了环比提速增长。这主要归因于去年同期受疫情影响的低基数效应,以及“濡白天使”产品的持续放量和“嗨体”系列产品的稳定增长。

产能扩充与医美设备新布局

注射类耗材产能扩充

2023年11月7日,公司公告拟以自有资金8.1亿元在北京市昌平区投资“美丽健康产业化创新建设项目”。该项目旨在生产凝胶类、溶液类等产品,将有效扩大公司现有产品的产能,并丰富新产品供给,为未来业务增长提供坚实基础。

代理销售医美设备,打造新增长点

2023年11月8日,公司宣布与韩国Jeisys Medical Inc.签订为期十年的独家经销协议。爱美客将负责Jeisys旗下Density和LinearZ两款医疗美容治疗设备及配套耗材在中国内地(不含港澳台)的推广、分销、销售和相关服务。此次合作将两款在韩国已商业化阶段的皮肤无创抗衰仪器引入国内,有助于扩充公司医美方向的产品管线,丰富医美皮肤科产品品类,并利用公司现有医美销售渠道,为公司提供新的营收和利润增长点。

盈利预测与投资评级调整

考虑到宏观环境和消费预期的变化,分析师对爱美客2023-2025年的归母净利润预测进行了调整。

- 2023年归母净利润预测由19.02亿元下调至18.67亿元。

- 2024年归母净利润预测由26.22亿元下调至25.32亿元。

- 2025年归母净利润预测由34.58亿元下调至32.97亿元。

对应当前市值的P/E分别为31倍(2023年)、23倍(2024年)和18倍(2025年)。

尽管预测有所下调,但鉴于公司在医美领域强大的渠道优势、大品种上市后的持续放量以及逐步丰富的产品线,分析师维持了“买入”评级。

风险提示

报告提示了多项潜在风险,包括市场竞争加剧的风险、新产品研发进展或上市销售不及预期的风险,以及行业政策不确定性风险等,这些因素可能对公司未来的业绩产生影响。

总结

爱美客在2023年实现了显著的业绩增长,尤其第四季度利润同比高增,主要得益于核心产品“濡白天使”和“嗨体”系列的强劲表现。公司积极通过投资扩充注射类耗材产能,并战略性地引入韩国医美设备,拓展产品管线,为未来增长奠定基础。尽管分析师对未来几年的盈利预测进行了小幅调整,但基于公司强大的市场渠道优势和持续创新的产品策略,其在医美行业的领先地位和长期增长潜力依然稳固,因此维持“买入”评级。投资者需关注市场竞争、新产品研发及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用