中心思想

业绩稳健增长与渠道优化

特步国际在2023年第四季度及全年实现了主品牌零售流水的显著增长,其中Q4增速超30%,全年增速超20%,显示出公司强大的市场表现和品牌韧性。尽管线上渠道受“双十一”影响折扣加深,但线下表现优于线上,且渠道库销比已回归健康水平,为2024年轻装上阵奠定基础。

品牌优势凸显及盈利预期调整

公司深耕跑步领域多年,凭借其品牌和产品优势,在马拉松赛事中占据领先地位,进一步巩固了其专业运动品牌的形象。鉴于“双十一”销售不及预期及去库存对利润率的影响,分析师下调了特步国际2023-2025年的盈利预测,但基于其高性价比优势和低线市场消费降级受益的潜力,维持“买入”评级。

主要内容

事件概述

- 特步国际公告2023年第四季度及全年运营数据。

- 2023年第四季度,主品牌零售流水同比增长超过30%,增速高于前三季度。

- 2023年全年,主品牌零售流水同比增长超过20%。

分析判断

渠道表现与库存健康度

- 2023年第四季度,主品牌零售流水同比增长超30%,全年增长超20%。

- 分渠道看,受基数影响,23Q4线下流水增速可能高于线上,线上主要受“双十一”拖累,导致折扣加深至约7折(Q3为7-7.5折)。

- 公司主要通过加深折扣清理23Q4商品库存,预计2024年有望轻装上阵。

- 2023年渠道库存周转为4-4.5个月,较2022年的5.5个月有明显改善,库销比回归健康水平。

品牌与产品优势

- 特步国际深耕跑步领域多年,具备显著的品牌和产品优势。

- 根据特步集团公众号,2023年主品牌在国内六大马拉松赛事中市占率排名第一。

- 其破三跑者鞋款“160X”系列包揽了前两名,彰显了其在专业跑步产品上的领先地位。

投资建议

行业挑战与特步的竞争优势

- 当前行业面临去库存和折扣加深的压力。

- 特步品牌凭借其高性价比优势,有望受益于低线市场消费降级趋势,进一步突出其市场竞争力。

- 索康尼品牌在2024年鞋类供应链国产化方面仍有提升空间。

盈利预测调整与估值

- 鉴于“双十一”销售不及预期以及去库存对利润率的影响,分析师下调了特步国际的盈利预测。

- 2023/2024/2025年营业收入分别下调至143.50/161.53/183.73亿元(原预测为149.9/175.6/205.3亿元)。

- 2023/2024/2025年归母净利润分别下调至10.19/11.78/13.82亿元(原预测为11.62/14.99/17.90亿元)。

- 对应2023/2024/2025年EPS分别下调至0.39/0.45/0.52元(原预测为0.44/0.57/0.68元)。

- 截至2024年1月9日收盘价3.81港元,对应2023/2024/2025年PE分别为9/8/7倍(按1港元=0.92元人民币计算)。

- 维持“买入”评级。

风险提示

- 疫情发展的不确定性。

- 开店数量不及预期。

- 品牌营销效果不及预期。

- 渠道库存处理不及预期。

- 系统性风险。

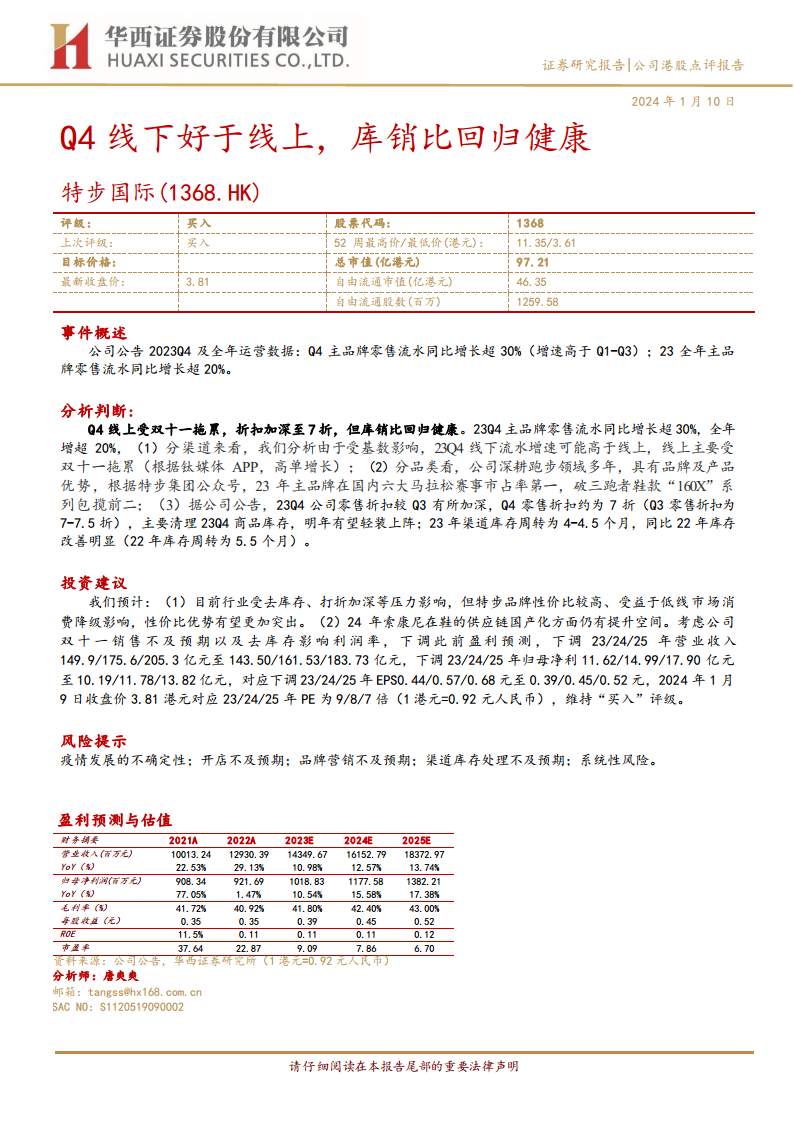

盈利预测与估值

- 营业收入: 预计2023-2025年分别实现143.50亿元、161.53亿元和183.73亿元,同比增长率分别为10.98%、12.57%和13.74%。

- 归母净利润: 预计2023-2025年分别实现10.19亿元、11.78亿元和13.82亿元,同比增长率分别为10.54%、15.58%和17.38%。

- 毛利率: 预计2023-2025年将逐步提升,分别为41.80%、42.40%和43.00%。

- 每股收益(EPS): 预计2023-2025年分别为0.39元、0.45元和0.52元。

- 市盈率(PE): 对应2023-2025年分别为9.09倍、7.86倍和6.70倍,显示出较低的估值水平。

- 净资产收益率(ROE): 预计2023-2025年保持在11%以上,分别为11.00%、11.28%和11.69%。

总结

特步国际在2023年展现出强劲的零售流水增长势头,尤其在第四季度表现突出,全年主品牌零售流水同比增长超20%。公司成功优化了渠道库存,库销比回归健康,为未来的发展奠定了良好基础。尽管线上销售受“双十一”影响导致折扣加深,但特步在跑步领域的品牌和产品优势依然显著,市场份额领先。分析师基于短期销售不及预期和去库存对利润率的影响,下调了2023-2025年的盈利预测,但考虑到特步在高性价比市场的竞争优势以及低线市场消费降级的受益潜力,维持了“买入”评级。投资者需关注疫情、开店、品牌营销及库存处理等潜在风险。整体而言,特步国际在行业挑战中展现出韧性,并有望凭借其核心优势实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用