中心思想

员工持股计划彰显公司发展信心

公司连续四年推出员工持股计划,参与人数众多,特别是董高监的认购份额占比高,充分体现了管理层对公司未来发展的坚定信心和强大的内部凝聚力。此举旨在建立员工与股东的利益共享机制,提升公司治理水平和竞争力。

主产品市场格局改善驱动业绩增长

饲料氨基酸主产品(赖氨酸、苏氨酸、色氨酸)在2023年下半年迎来供需格局显著改善,价格触底回升,盈利能力增强。随着新增产能的逐步释放,公司有望受益于行业景气度提升,实现利润中枢上移。

主要内容

事件概述

公司于2024年1月17日发布2024年员工持股计划(草案),计划参与总人数不超过245人,其中董事(不含独立董事)、监事、高级管理人员共9人。该计划设立时份额合计不超过25,000万份,每份认购价格为人民币1.00元,筹集资金总额上限为2.5亿元。

分析判断

连续四年员工持股计划,强化公司凝聚力与发展信心

公司自2021年至2024年已连续四年推出员工持股计划,旨在增强员工凝聚力、提升公司竞争力并促进长期健康发展。本次计划中,9名董高监预计认购份额上限为4800万份,占总份额的19.20%,这一高比例认购进一步彰显了核心管理层对公司未来发展的强烈信心。

主产品供需格局改善,新增产能释放助推利润增长

2023年,公司主产品饲料氨基酸(赖氨酸、苏氨酸、色氨酸)价格呈现“先低后高”的走势。上半年受出口减少和生猪价格低迷影响,市场供大于求,价格弱势运行。进入二季度后,企业开工率下降导致供应收紧,价格开始上调。2023年下半年,随着库存消耗和开工率下降,供需格局显著改善,产品价格持续上行。

具体数据显示,2023年第四季度,赖氨酸(国产,98.5%)、苏氨酸(国产,99%)、色氨酸(国产,99%)价格分别为10399.19元/吨、12204.03元/吨、73818.55元/吨,环比分别增长5.13%、7.25%、7.28%,同比分别增长9.90%、27.01%、12.89%。截至2024年1月17日,虽然价格较2023年第四季度有所下降,但同比仍有显著上涨。

在产能建设方面,通辽苏氨酸项目已于2023年7月完成设备调试并按计划试车。随着饲料氨基酸行业格局的长期改善和新增产能的释放,公司利润中枢有望实现上移。

投资建议

尽管2023年上半年公司营收和归母净利润因主产品价格调整而同比下滑,但下半年饲料氨基酸产品市场格局改善,价格逐步回升。同时,黄原胶、医药氨基酸等明星产品持续发力,保障了收入的相对稳定。

基于上述分析,华西证券维持公司2023-2025年营业收入预测分别为280.12亿元、310.54亿元、348.57亿元不变;归母净利润预测分别为30.22亿元、36.53亿元、43.83亿元不变;每股收益(EPS)预测分别为1.03元、1.24元、1.49元不变。

截至2024年1月17日,公司股价为10.06元/股,对应2023/2024/2025年的市盈率(PE)分别为10倍、8倍、7倍。维持“买入”评级。

风险提示

报告提示的风险包括产品价格波动、产品销售不及预期、政策扰动以及员工持股计划实施的不确定性。

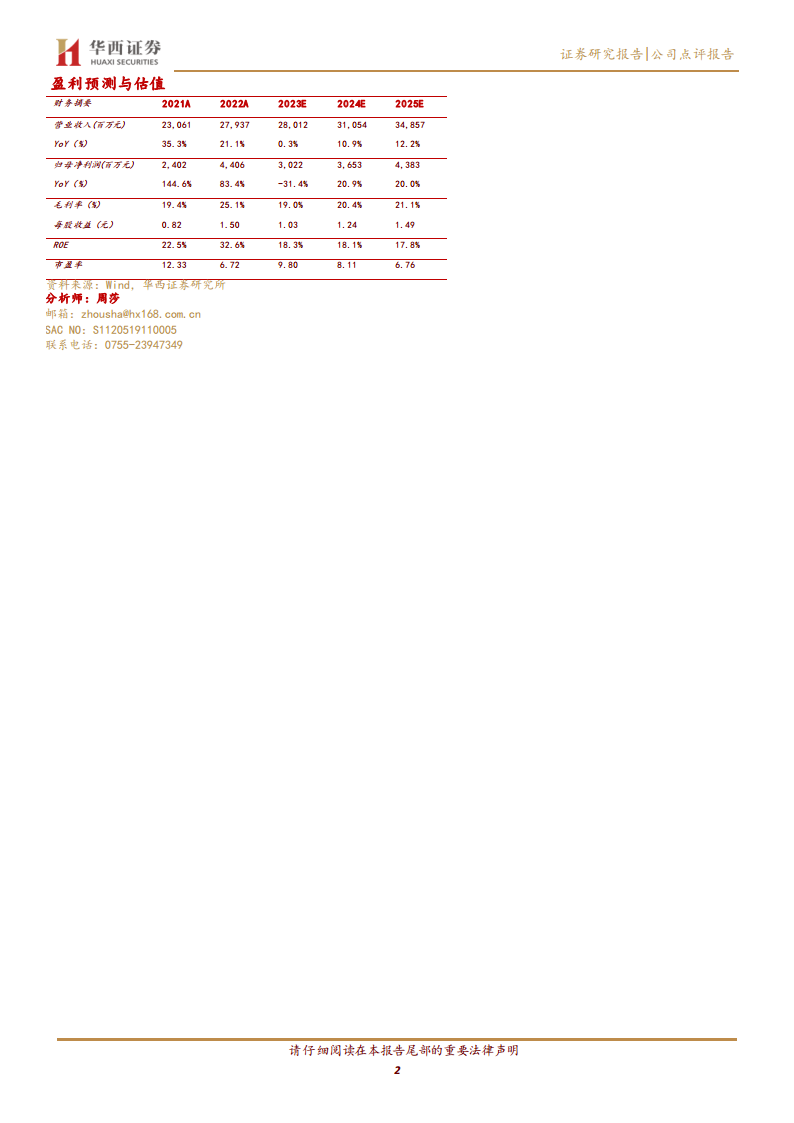

盈利预测与估值

| 财务指标 (百万元) |

2021A |

2022A |

2023E |

2024E |

2025E |

| 营业收入 |

23,061 |

27,937 |

28,012 |

31,054 |

34,857 |

| YoY(%) |

35.3% |

21.1% |

0.3% |

10.9% |

12.2% |

| 归母净利润 |

2,402 |

4,406 |

3,022 |

3,653 |

4,383 |

| YoY(%) |

144.6% |

83.4% |

-31.4% |

20.9% |

20.0% |

| 毛利率(%) |

19.4% |

25.1% |

19.0% |

20.4% |

21.1% |

| 每股收益(元) |

0.82 |

1.50 |

1.03 |

1.24 |

1.49 |

| ROE(%) |

22.5% |

32.6% |

18.3% |

18.1% |

17.8% |

| 市盈率(PE) |

12.33 |

6.72 |

9.80 |

8.11 |

6.76 |

公司预计在2023年营收增长0.3%后,2024年和2025年将分别实现10.9%和12.2%的增长。归母净利润在2023年预计同比下降31.4%后,2024年和2025年将分别实现20.9%和20.0%的显著增长。毛利率预计将从2023年的19.0%逐步回升至2025年的21.1%。每股收益和净资产收益率(ROE)也呈现稳健增长趋势,市盈率(PE)则逐年下降,显示出估值吸引力。

总结

梅花生物通过连续推出员工持股计划,有效凝聚了员工力量,并展现了管理层对公司未来发展的坚定信心。尽管2023年上半年业绩受主产品价格波动影响,但下半年饲料氨基酸市场供需格局显著改善,产品价格回升,加之新增产能的逐步释放,为公司未来业绩增长奠定了基础。分析师维持“买入”评级,并预计公司在2024-2025年将实现营收和归母净利润的稳健增长,估值具有吸引力。投资者需关注产品价格波动、销售情况及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用