中心思想

业绩稳健增长与市场竞争力提升

361度在2023年第四季度展现出健康的较快增长态势,主要品牌、童装及电商渠道流水均实现显著增长。公司通过优化产品和渠道结构,有效改善了折扣和库存水平,显示出其在运动服饰赛道的竞争优势和对当前消费环境的良好适应性。

品牌战略升级与未来发展潜力

公司积极进行品牌战略升级,通过签约NBA球星约基奇为代言人,有望显著提升篮球品类的营收和品牌影响力。2024年订货会数据表现强劲,预示着公司营收将继续保持较快增长,并有望突破100亿元大关,同时维持较高的分红比例,为投资者提供良好回报。

主要内容

2023年第四季度运营数据分析

流水表现强劲,渠道全面增长

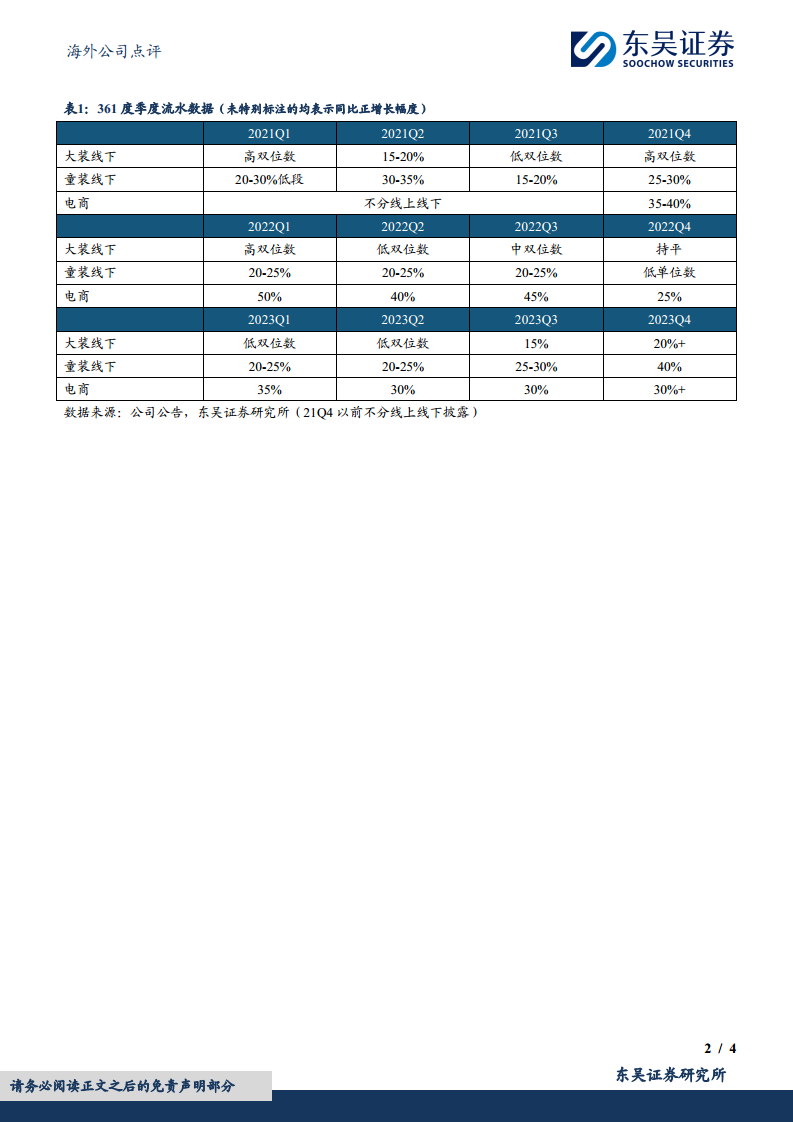

2023年第四季度,361度在相对低基数下实现了流水增长提速。主品牌线下流水同比增长约20%以上,童装线下流水同比增长约40%,电商流水同比增长超过30%。全年来看,整体线下流水同比增长约17%(大装同比增长15%以上,童装同比增长近30%),电商流水同比增长超过30%。其中,电商渠道大装和童装流水分别同比增长30%和55%,保持快速增长势头。

门店网络扩张与库存结构优化

公司持续优化门店网络,23Q4末大装门店数量达到5750家,较23Q3净增108家,较22年末净增250家。童装网点2550个,较22年末净增262个。大装和童装门店面积分别约139平米和103平米,保持稳步提升。管理层预计2024年大装和童装门店均将净开100-200家。在库存方面,23Q4折扣约为7.2折,较Q3环比提升2个百分点,库销比为4.5-5倍,持续下降,电商渠道新品占比高达85%-90%,显示出健康的库存结构。

品牌力提升与2024年增长展望

代言人效应与产品创新

2023年12月,公司与NBA篮球明星约基奇签约5年代言合作,约基奇在NBA圣诞大战中穿着公司新品Big 3 future篮球鞋取得亮眼成绩,有效提升了产品宣传效果。公司预计2025年将推出约基奇个人专属系列产品,有望有力带动篮球领域的营收增长,进一步提升品牌在专业运动领域的竞争力。

订货会数据积极,营收目标明确

2024年春、夏、秋季订货会订单分别同比增长15%、20%以上和15-20%,在消费环境偏弱的背景下取得良好成绩,体现了公司在运动鞋服赛道的优势以及大众定位符合当前消费趋势。公司订货会订单/补单占比分别为90%/10%,预计2024年公司营收有望保持较快增长水平,并有望突破100亿元。

盈利预测与投资评级

东吴证券维持对361度2023-2025年归母净利润9.21亿元、11.22亿元和13.47亿元的预测,对应PE分别为7倍、6倍和5倍,估值较低。公司过去几年分红比例约40%,目前资金充足,未来分红比例可能在此基础上有所提升。基于公司健康的增长态势、持续提升的产品力和品牌力以及积极的订货会数据,维持“买入”评级。

总结

361度在2023年第四季度实现了健康的较快增长,各渠道流水表现强劲,折扣和库存状况持续改善。公司通过签约NBA球星约基奇,有效提升了品牌影响力和篮球品类增长潜力。2024年订货会数据积极,预示着公司营收将继续保持快速增长,并有望突破百亿大关。鉴于其稳健的业绩增长、持续提升的品牌力、优化的运营效率以及具有吸引力的估值和分红政策,公司具备良好的投资价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用