中心思想

业务韧性与增长潜力

药明生物在2023年面临生物技术融资放缓的逆风下,展现出卓越的业务韧性,非新冠新增项目数创历史新高,并大幅上调2024年新增项目数目标,预示着未来快速成长可期。公司通过“赢得分子”战略持续发力,积累了大量临床后期及商业化项目,为长期收入增长奠定坚实基础。

战略成效与盈利展望

爱尔兰基地产能爬坡进度超预期,有望提前一年实现盈亏平衡,验证了公司高效的全球运营能力。尽管短期内受行业挑战影响,公司适当下调了2023-2025年的盈利预测,但仍维持“买入”评级,表明市场对其长期增长潜力和战略执行力抱有信心。

主要内容

新增项目数超预期增长

- 2023年新增项目数表现强劲:尽管2023年第一季度受生物技术融资放缓影响,新增项目数触底,但从第二季度开始强劲复苏,尤其第四季度表现突出。全年非新冠新增项目数达到历史新高,总计132个。

- 2024年目标大幅上调:公司将2024年新增项目数目标由原定的80个提升至110个,体现了公司药物开发业务的强劲增长势头以及业界对其品牌的高度认可。

- 季度与区域分布:2023年各季度新增项目数分别为:第一季度8个、第二季度38个、第三季度15个、第四季度71个。从地区来看,北美贡献了约55%的新增项目,中国区新增项目数占比大幅反弹至25%。

“赢得分子”战略与商业化项目助力长期成长

- 战略成效显著:截至2023年12月31日,公司通过“赢得分子”战略已获得18个外部转入项目,其中包括7个临床三期项目和2个商业化项目,部分项目有望成为重磅药物。

- 丰富的后期项目储备:公司目前拥有51个临床三期项目、24个商业化项目以及大量临床前与临床一二期项目,为未来商业化生产收入增长提供了坚实保障。

- 商业化收入潜力巨大:预计有7个项目每年有望贡献2亿+美元的商业化生产收入,10个项目每年有望贡献1亿-2亿美元的商业化生产收入,8个项目每年有望贡献5000万-1亿美元的商业化生产收入。

爱尔兰基地运营进展与效率提升

- 产能爬坡好于预期:爱尔兰基地以创纪录的速度完成建设,并荣获ISPE2023年度最佳厂房奖。两座工厂的GMP运行均符合预期,MFG6首批PPQ生产顺利完成。

- 提前实现盈亏平衡:预计爱尔兰基地将在2024年实现盈亏平衡,比原计划提前一年。预计2025年产能将接近满产。

- 模式可复制性:爱尔兰基地70%的项目通过“赢得分子”战略签订,且大部分为已上市的重磅药物。该成功模式可复制到其他海外基地,确保高效运营。

盈利预测与估值

- 盈利预测调整:考虑到生物技术融资放缓及CMO收入递延等因素对2023年业绩的挑战,公司适当下调了盈利预测。

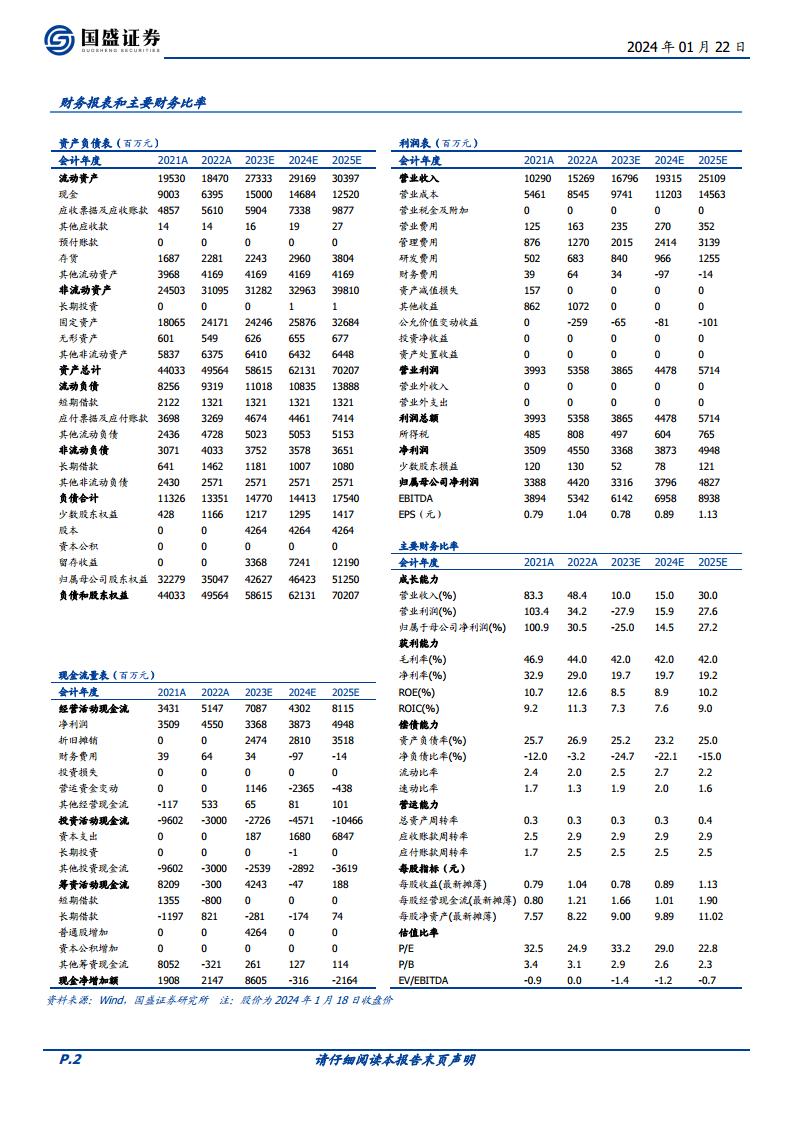

- 2023-2025年营业收入预计分别为168.0亿元、193.2亿元、251.1亿元,同比增长分别为10.0%、15.0%、30.0%。

- 归母净利润预计分别为33.16亿元、37.96亿元、48.27亿元,对应增速分别为-25.0%、14.5%、27.2%。

- 对应PE分别为33x、29x、23x。

- 维持“买入”评级:尽管盈利预测有所调整,但公司仍维持“买入”评级,表明对其长期发展前景的看好。

风险提示

- 行业增速不及预期。

- 行业竞争加剧。

- 客户研发投入不及预期。

总结

药明生物在2023年展现出强大的业务韧性,非新冠新增项目数创历史新高,并大幅上调2024年新增项目数目标,显示出其在逆风中的快速成长潜力。公司通过“赢得分子”战略有效积累了大量临床后期及商业化项目,为未来收入增长奠定坚实基础。爱尔兰基地产能爬坡超预期并有望提前实现盈亏平衡,凸显了公司高效的全球运营能力。尽管短期盈利预测有所下调,但鉴于其强劲的业务发展势头和战略成效,公司仍维持“买入”评级,长期成长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用