中心思想

业绩稳健增长与战略转型

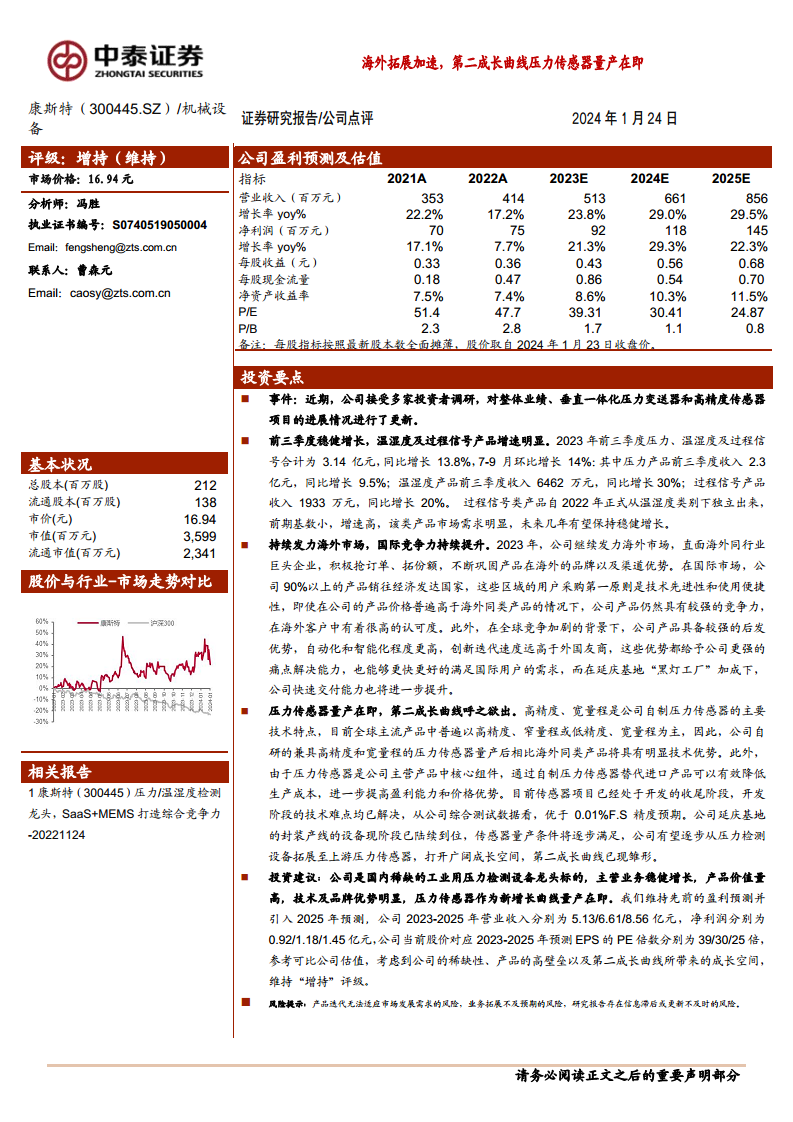

康斯特作为工业检测设备领域的领先企业,在2023年前三季度实现了稳健的业绩增长,尤其在温湿度及过程信号产品方面表现突出。公司正积极进行战略转型,通过自主研发高精度压力传感器,开辟新的增长曲线。

海外市场拓展与新增长引擎

公司持续发力海外市场,凭借技术优势和快速迭代能力,不断提升国际竞争力。同时,自主研发的高精度、宽量程压力传感器即将量产,有望成为公司继现有主营业务之后的第二成长曲线,为未来的持续增长提供强大动力。

主要内容

2023年前三季度业绩亮点与产品结构优化

- 整体业绩稳健增长: 2023年前三季度,康斯特的压力、温湿度及过程信号产品合计收入达到3.14亿元,同比增长13.8%。其中,第三季度(7-9月)环比增长14%,显示出良好的增长势头。

- 温湿度及过程信号产品表现突出: 温湿度产品前三季度收入6462万元,同比增长30%;过程信号产品收入1933万元,同比增长20%。过程信号类产品自2022年独立后,市场需求旺盛,预计未来几年将保持稳健增长。

- 压力产品贡献稳定: 压力产品前三季度收入2.3亿元,同比增长9.5%,作为公司核心业务,持续贡献稳定收入。

国际市场拓展与核心技术突破驱动增长

- 国际竞争力持续提升: 公司积极拓展海外市场,与国际同行业巨头竞争,成功巩固了产品在海外的品牌和渠道优势。其产品凭借技术先进性和使用便捷性,即使价格普遍高于海外同类产品,仍能获得发达国家客户的高度认可。

- “后发优势”显著: 康斯特产品在自动化和智能化程度上具备“后发优势”,创新迭代速度远超外国友商,有效解决了客户痛点,并能更快更好地满足国际用户需求。延庆基地“黑灯工厂”的加持进一步提升了公司的快速交付能力。

- 压力传感器量产在即: 公司自主研发的高精度、宽量程压力传感器项目已进入开发收尾阶段,技术难点均已解决,综合测试数据优于0.01%F.S精度预期。该传感器技术特点在全球主流产品中具有明显优势,量产后将替代进口,有效降低生产成本,提升盈利能力和价格优势。

- 第二成长曲线呼之欲出: 随着延庆基地封装产线设备的陆续到位,传感器量产条件逐步满足,公司业务有望从压力检测设备向上游压力传感器拓展,打开广阔的成长空间,形成新的增长引擎。

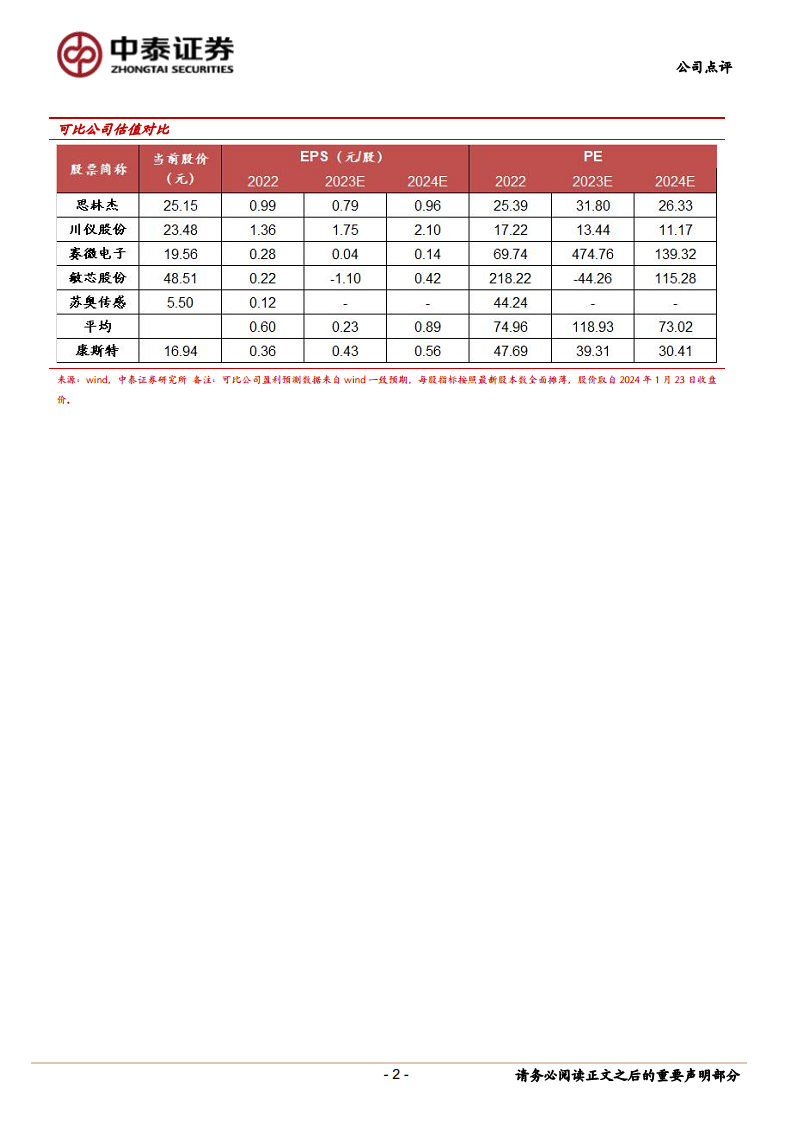

- 投资建议与风险提示: 报告维持“增持”评级,预计公司2023-2025年营业收入分别为5.13/6.61/8.56亿元,净利润分别为0.92/1.18/1.45亿元。考虑到公司作为工业用压力检测设备龙头的稀缺性、产品的高壁垒以及压力传感器带来的成长空间,给予较高估值。同时,提示了产品迭代、业务拓展不及预期以及研究报告信息滞后等风险。

总结

康斯特作为国内工业压力检测设备的领军企业,在2023年前三季度展现出稳健的业绩增长,尤其在温湿度及过程信号产品领域增速显著。公司通过持续深耕海外市场,凭借其技术先进性、高自动化智能化水平和快速创新能力,不断提升国际竞争力。更具战略意义的是,公司自主研发的高精度、宽量程压力传感器即将量产,这不仅将有效降低生产成本、提升盈利能力,更标志着公司业务将成功向上游核心零部件拓展,开辟出广阔的第二成长曲线。鉴于其在工业检测领域的稀缺性、高技术壁垒以及明确的成长路径,公司未来发展潜力巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用