中心思想

2023年业绩超预期增长,重组胶原蛋白业务成核心驱动

锦波生物2023年业绩预告显示,公司归母净利润预计达到2.8亿元至3.0亿元,同比增长156.47%至174.79%,远超市场预期。其中,第四季度归母净利润预计同比增长125.3%至176.7%。这一显著增长主要得益于公司在重组胶原蛋白原料和医美两大核心业务领域的强劲表现和持续创新。

研发创新与市场拓展并举,巩固行业领先地位

公司通过持续的研发投入,不仅在重组胶原蛋白基础研究上取得突破,首次完成重组人源化胶原蛋白自组装研究,更成功将研发成果转化为市场竞争力。在原料端,推出新型胶原蛋白原料并与国际巨头欧莱雅达成合作;在医美终端,凭借稀缺的三类医疗器械证优势,积极推出新品和联合治疗方案,有效拓展了市场份额并巩固了其在重组胶原蛋白领域的专精特新小巨人地位。

主要内容

2023年业绩表现与预测

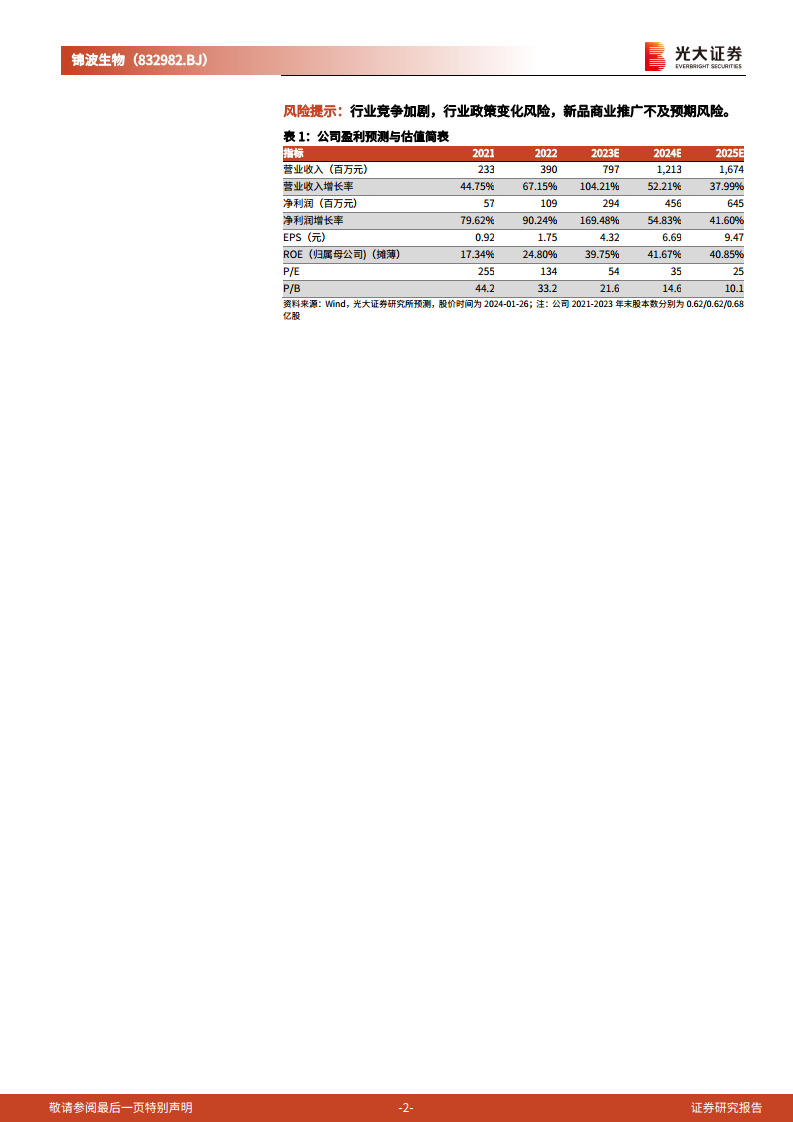

锦波生物发布的2023年业绩预告显示,公司全年归母净利润预计在2.8亿元至3.0亿元之间,相较于2022年的1.09亿元,实现了156.47%至174.79%的同比高增长。若以预告区间中位数2.90亿元计算,同比增长率高达165.6%。其中,2023年第四季度归母净利润预计为0.88亿元至1.08亿元,同比增长125.3%至176.7%,显示出公司业绩增长的持续性和强劲势头。光大证券研究所维持对公司2023-2025年归母净利润分别为2.94亿元、4.56亿元和6.45亿元的预测,对应EPS分别为4.32元、6.69元和9.47元。

重组胶原蛋白业务驱动业绩高增

原料领域成果显著

2023年,锦波生物在重组胶原蛋白原料领域取得了多项突破。公司旗下3K小分子胶原蛋白micoreCol.Ⅲ荣获“中国好原料”奖项,并在多个国际大展上亮相,提升了品牌影响力。同时,公司成功推出新原料——重组ⅩⅦ型人源化胶原蛋白原料,该原料能高效促进ⅩⅦ型胶原蛋白、巢蛋白、网蛋白含量的提升,为产品创新提供了坚实基础。在原料优势的加持下,公司在自有品牌建设方面取得显著进展,高端护肤品牌ProtYouth于2023年12月推出重磅新品“双胶原宝葫芦”,采用高浓度Ⅲ型胶原与高浓度ⅩⅦ型胶原,精准定位高端抗衰市场。此外,公司与国际美妆巨头欧莱雅达成合作,为其小蜜罐2.0产品提供重组胶原蛋白原料,进一步验证了公司原料的领先地位和市场认可度。

医美领域持续创新

在医美领域,锦波生物凭借其在国内仅有的两张重组胶原蛋白医疗器械三类证,独享产业发展红利。公司积极响应市场需求,不断推出新品并提供联合治疗方案,赋能下游医美机构。例如,2023年12月,公司推出了“薇芙美·小绿瓶”,专门针对消费者的冬季护肤需求。同时,薇旖美品牌推出了创新的“3+17”治疗方案,将Ⅲ型胶原蛋白与ⅩⅦ型胶原蛋白相结合,有效助力下游医美机构丰富服务品项,提升了终端产品的竞争力。

研发实力持续提升

2023年,锦波生物的科研团队在重组人源化胶原蛋白基础研究方面取得了重要进展。公司首次利用生物成像技术观察到在无交联剂的情况下,重组人源化胶原蛋白可进行高效的自组装和自交联,形成宽度为百纳米水平的细长纤维。此外,通过冷冻电镜观察发现,重组Ⅲ型人源化胶原蛋白新材料的平均空隙宽度约为10μm,与人体胶原蛋白纤维网细胞孔径一致,这表明公司在材料结构和生物相容性方面达到了国际领先水平。公司在重组胶原蛋白基础研究与应用研究上的持续投入,不仅有望在中国重组胶原蛋白赛道不断提升市场份额,更具备实现原料出口、抢占海外市场的潜力。

维持“买入”评级及未来展望

锦波生物作为国家专精特新小巨人,在重组胶原蛋白领域积累了扎实的研究基础,且产品具备较高的政策壁垒。公司拥有丰富的在研项目和可商业化推广的产品储备。在重组胶原蛋白类型开发方面,公司不仅对原有的重组Ⅲ型人源化胶原蛋白进行了改性,以拓展更多临床应用场景,并加强了重组Ⅲ型人源化胶原蛋白与其他型别重组人源化胶原蛋白复合剂型的研究。未来,公司还将启动针对Ⅵ型、Ⅷ型、Ⅸ型等重组人源化胶原蛋白的研发。从商业产品来看,公司未来有望推出一款针对女性私密护理的产品,进一步拓宽产品线。基于公司强劲的业绩增长、持续的研发创新和广阔的市场前景,光大证券维持对锦波生物的“买入”评级。

总结

锦波生物2023年业绩预告显示,公司归母净利润实现156.47%至174.79%的同比高增长,主要得益于重组胶原蛋白业务在原料和医美领域的双重驱动。公司在原料端通过技术创新和高端合作巩固了市场地位,在医美端凭借稀缺的三类医疗器械证和新品策略持续拓展市场。同时,公司在重组人源化胶原蛋白基础研究方面取得突破性进展,为未来市场份额提升和国际化发展奠定基础。鉴于其专精特新小巨人地位、高政策壁垒、丰富的研发管线和强劲的盈利能力,光大证券维持“买入”评级,预计公司未来业绩将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用