中心思想

战略性收购拓展心血管市场

迈瑞医疗通过收购惠泰医疗控制权,旨在实现其在医疗器械领域,特别是高增长的心血管介入器械细分赛道的横向拓展。此次战略性布局不仅将显著扩大迈瑞医疗的可及市场空间,更将强化其作为平台型企业在院内市场资源整合、服务提供及解决方案输出方面的综合能力,为公司长期发展注入新的增长动力。

平台化能力与业绩增长新引擎

本次强强联手将充分利用迈瑞医疗在研发和营销体系的资源优势,赋能惠泰医疗提升其在电生理、冠脉通路和外周血管介入等核心业务领域的全球市场竞争力。报告预测,迈瑞医疗未来三年(2023-2025年)将保持稳健的收入和净利润增长,凸显其卓越的成长性,并维持“买入-A”的投资评级,预示着公司在医疗器械行业的领导地位将进一步巩固。

主要内容

迈瑞医疗收购惠泰医疗控制权

交易背景与股权结构变动

2024年1月28日,迈瑞医疗发布公告,其全资子公司深迈控拟通过股权转让方式,收购惠泰控股股东及其他股东合计持有的惠泰医疗约1412万股股份,占惠泰总股本的21.12%,交易金额约为66.5亿元人民币。交易完成后,深迈控及其一致行动人珠海彤昇将合计持有惠泰医疗约1646万股,占总股本的24.61%。此次交易将导致惠泰医疗的控股股东变更为深迈控,实际控制人变更为迈瑞医疗的李西廷先生和徐航先生,标志着迈瑞医疗正式取得惠泰医疗的控制权。

收购的战略价值与市场拓展

本次收购对迈瑞医疗具有深远的战略意义。首先,它有助于迈瑞医疗在心血管介入器械这一大型医疗器械细分赛道实现横向拓展。根据《中国医疗器械蓝皮书》数据,2021年我国心血管介入器械市场规模已达432亿元,占国内高端植介入医疗器械市场的36.2%,显示出巨大的市场潜力。其次,此次收购将进一步增强迈瑞医疗作为平台型企业在院内市场资源与服务整合以及解决方案输出方面的能力。鉴于我国心血管疾病患病率持续上升,现患人数预估达3.30亿,且死亡率居首位,迈瑞医疗此前已在超声、IVD心脏标志物检测等多个业务线涉足心血管领域,并明确表示将持续开发完善心血管相关的临床解决方案。通过此次收购横向拓展心血管耗材赛道,迈瑞医疗的可及市场空间有望大幅提升,对公司业绩的长期快速增长具有重要意义。

惠泰医疗的核心优势与协同效应

心血管介入领域的领先地位

惠泰医疗作为国内心血管领域的细分龙头企业,在电生理、冠脉通路和外周血管介入等核心业务领域拥有国内领先的技术创新能力。公司在从原材料到产品的耗材研发、生产能力和工艺方面均有全面布局,奠定了其在行业内的竞争优势。

市场潜力与全球竞争力提升

惠泰医疗所处的细分市场具有显著的增长潜力。电生理全球可及市场空间超过100亿美元,其中国内市场超过100亿元人民币;冠脉通路和外周血管介入产品全球可及市场空间超过200亿美元,其中国内市场超过150亿元人民币。这些领域的行业增速相较于其他已较为成熟的医疗器械领域更快。通过与迈瑞医疗的强强联手,惠泰医疗有望借助迈瑞医疗在研发和营销体系等各方面的资源整合,不断提升其产品在全球市场的竞争力,实现双赢局面。

投资评级与财务预测

维持“买入-A”评级及目标价

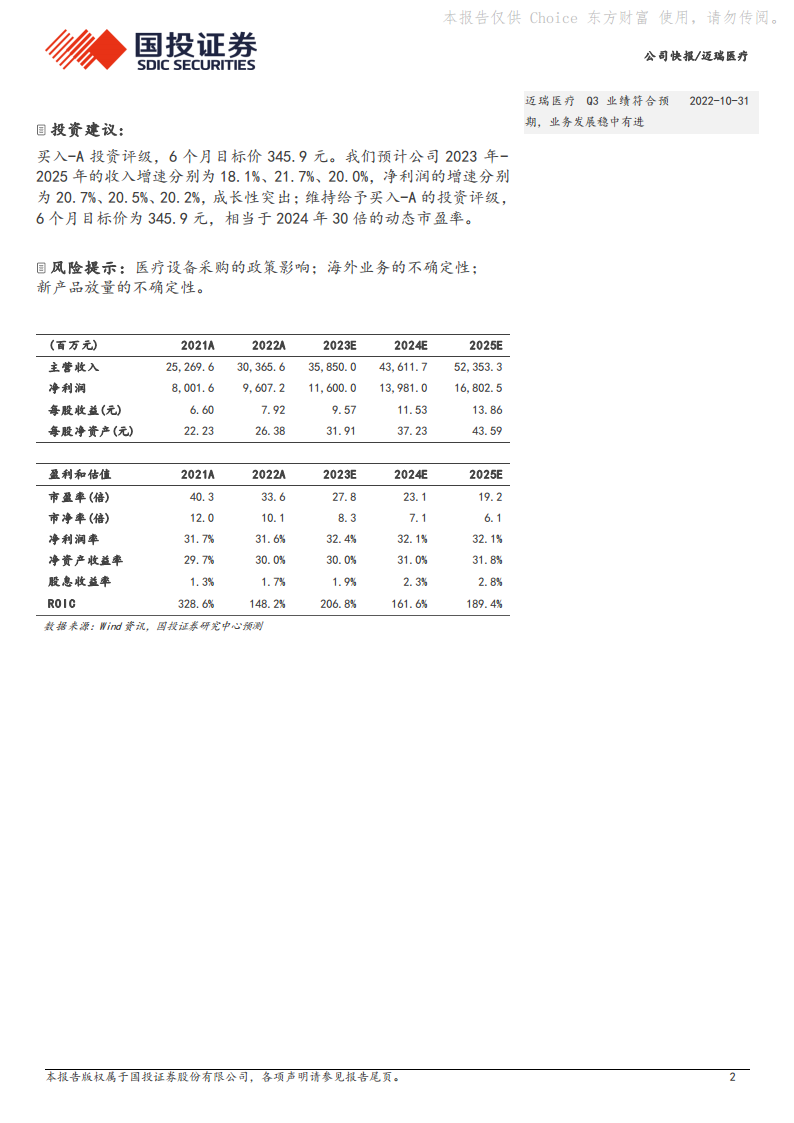

国投证券维持对迈瑞医疗“买入-A”的投资评级,并设定6个月目标价为345.9元。这一目标价相当于2024年30倍的动态市盈率,反映了市场对迈瑞医疗未来成长潜力的积极预期。

盈利能力与成长性展望

报告对迈瑞医疗未来三年的业绩进行了预测:

- 收入增速: 预计2023年、2024年和2025年分别达到18.1%、21.7%和20.0%。

- 净利润增速: 预计2023年、2024年和2025年分别达到20.7%、20.5%和20.2%。

这些预测数据凸显了迈瑞医疗突出的成长性,表明公司在未来几年将继续保持稳健的盈利增长态势。

关键风险因素分析

报告提示了迈瑞医疗面临的潜在风险,包括:

- 医疗设备采购的政策影响: 政策变化可能对公司产品销售和市场环境造成不确定性。

- 海外业务的不确定性: 全球经济波动、地缘政治风险等可能影响公司海外市场的表现。

- 新产品放量的不确定性: 新产品从研发到市场推广及大规模应用过程中可能存在不确定性,影响其对业绩的贡献。

财务数据概览与估值分析

历史业绩与未来预测

迈瑞医疗在过去几年展现出强劲的财务表现,并预计未来将持续增长。

- 营业收入: 从2021年的252.7亿元增长至2022年的303.7亿元,预计2025年将达到523.5亿元。

- 净利润: 从2021年的80.0亿元增长至2022年的96.1亿元,预计2025年将达到168.0亿元。

- 每股收益(EPS): 预计从2021年的6.60元增长至2025年的13.86元。

核心财务指标解读

- 盈利能力: 净利润率稳定在31.6%-32.4%之间,毛利率保持在64.2%-65.2%的高水平,显示出公司强大的盈利能力。净资产收益率(ROE)预计在30.0%-31.8%之间,表明公司为股东创造价值的能力突出。

- 成长性: 营业收入和净利润的复合年增长率(CAGR)均在20%左右,体现了公司持续的扩张能力。

- 运营效率: 固定资产周转天数预计从2021年的50天缩短至2025年的33天,总资产周转天数也呈下降趋势,表明资产利用效率不断提升。

- 偿债能力: 资产负债率预计从2021年的29.2%下降至2025年的23.5%,流动比率和速动比率均保持在健康水平,显示公司财务结构稳健。

- 费用率: 销售费用率、管理费用率和研发费用率保持在合理区间,研发费用率维持在9.6%-10.0%,体现公司对研发投入的重视。

估值水平与投资回报

- 市盈率(PE): 预计从2021年的40.3倍下降至2025年的19.2倍,随着盈利增长,估值更趋合理。

- 市净率(PB): 预计从2021年的12.0倍下降至2025年的6.1倍。

- 股息收益率: 预计从2021年的1.3%提升至2025年的2.8%,为投资者提供稳定的现金回报。

- ROIC (投资资本回报率): 保持在较高水平,预计在148.2%-328.6%之间波动,远高于WACC,表明公司资本配置效率极高。

总结

迈瑞医疗此次对惠泰医疗控制权的收购是一项具有里程碑意义的战略举措,旨在通过横向拓展心血管介入器械这一高增长市场,进一步巩固其在全球医疗器械行业的领导地位。此次强强联手将充分发挥两家公司的优势,实现资源整合与协同效应,显著提升迈瑞医疗的平台化服务能力和市场空间。尽管面临政策、海外业务及新产品放量等风险,但基于其稳健的财务表现、突出的成长性以及健康的财务结构,报告维持了“买入-A”的投资评级,并对其未来业绩增长和投资回报持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用