中心思想

短期业绩承压但长期价值凸显

报告核心观点认为,康缘药业2025年上半年业绩显著下滑(营业收入同比下滑27.36%,归母净利润同比下滑46.36%),主要受去年同期高基数、宏观环境及行业政策对呼吸、心脑疾病领域终端需求波动的叠加影响。但此类外部因素影响预计将逐步弱化,公司核心主业仍具备坚实基本盘。

创新药管线催化密集,中期增长动能充沛

报告强调,公司未来核心看点在于创新药加速推进。化药方面,氟诺哌齐片(AD治疗)已完成II期临床统计,预计2025年内启动III期;生物药方面,三靶点减重药ZX2021与双靶点减重药ZX2010有望于2025Q4取得II期关键进展。后续多个产品临床数据读出,将为公司提供强劲的催化剂支撑,维持"买入-A"评级及24.42元目标价。

主要内容

事件及观点

公司发布2025年中报,短期内业绩承压的核心原因在于去年同期高基数及中药领域外部因素影响,后续有望弱化。而创新药布局涵盖下一代乙酰胆碱酯酶抑制剂氟诺哌齐、三靶点减重药ZX2021及双靶点减重药ZX2010等,后续催化剂较多。

业绩情况

2025年上半年实现营业收入16.42亿元(同比-27.36%),归母净利润1.42亿元(同比-46.36%),经营性现金流量净额1.44亿元。下滑主因去年同期高基数、宏观与医药政策对呼吸、心脑疾病领域药品终端需求造成波动。但公司持续推进营销改革,独家品种丰富,并推动存量产品新适应症开发及创新中药布局,上半年获批玉女煎颗粒、淫羊藿总黄酮胶囊、固本消疹颗粒、连参更年颗粒等新品种,夯实主业基石。

生物药及化药创新药领域进展加速

化药创新药方面

- 氟诺哌齐片(DC20,治疗AD)已完成为期II期临床数据统计,预计2025年内启动III期临床。

- 喹诺利辛片(治疗良性前列腺增生)、SIPI-2011片(治疗室性心律失常)、WXSH0493片(治疗高尿酸血症)正积极推进II期临床。

- KYS2301凝胶(治疗特应性皮炎)获批临床。

生物药创新药方面

- 三靶点减重药ZX2021注射液、双靶点减重药ZX2010注射液、重组人神经生长因子滴眼液(ZX1305,治疗青光眼导致视神经损伤)均处于II期临床阶段。

- ZX1305注射液已完成IIa期临床,正准备IIb期临床试验。

- KYS202002A注射液新获批联合泊马度胺、地塞米松等用于复发难治性多发性骨髓瘤,已获得中美临床许可。

当前进展显示,氟诺哌齐片预计近期读出II期数据并启动III期;三靶点和双靶点减重药有望于25Q4取得II期关键进展,后续催化剂充足。

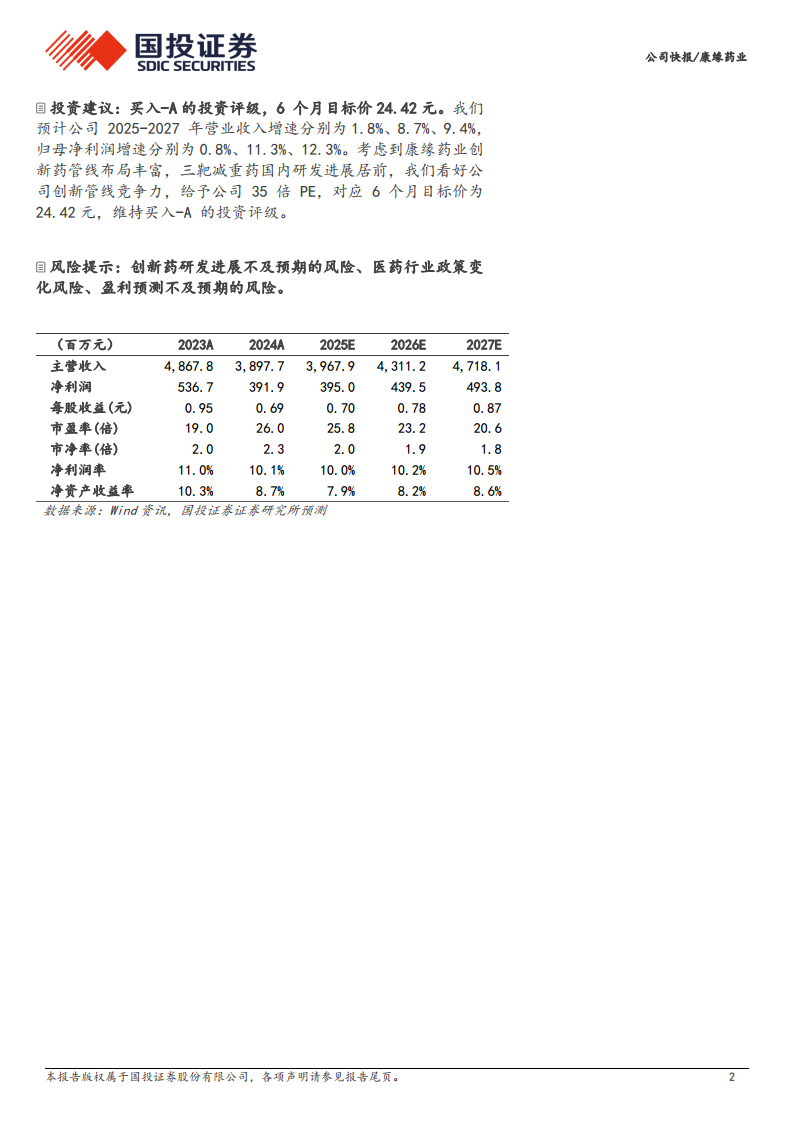

投资建议

维持买入-A评级,6个月目标价24.42元。预计2025-2027年营业收入增速分别为1.8%、8.7%、9.4%,归母净利润增速分别为0.8%、11.3%、12.3%。给予公司35倍PE,对应目标价24.42元。

风险提示

创新药研发进展不及预期的风险、医药行业政策变化风险、盈利预测不及预期的风险。

总结

康缘药业2025年中报业绩因高基数及外部因素影响出现明显下滑,但公司核心主业具备韧性和持续改善动力。更为关键的是,公司创新药管线加速推进,化药领域氟诺哌齐片即将进入III期,生物药领域减重药ZX2021/ZX2010有望于2025Q4取得关键进展,后续催化剂丰富。报告基于对创新管线竞争力的看好,给予35倍市盈率,并维持买入-A评级及24.42元目标价,同时提示创新药研发和政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用