中心思想

医药生物市场概览与投资主线

本报告深入分析了2024年1月22日至1月26日期间医药生物行业的市场表现、研发进展、政策动态及宏观经济数据。整体而言,受地缘政治风险影响,A股和港股医药生物板块均表现不佳,跑输大盘。然而,在市场情绪低迷的背景下,报告强调了创新驱动、国产替代和品牌龙头作为未来医药投资的三大主线。特别指出,血制品领域因其供需双扩容、产业链自主可控的特性,有望迎来黄金发展期,成为本周建议重点关注的投资方向。

血制品领域:供需驱动与自主可控的黄金机遇

报告核心观点聚焦于血制品行业的战略价值和增长潜力。新冠疫情后,血制品在临床治疗中的渗透率显著提升,院内需求持续扩容。同时,浆站建设的持续推进有效提升了原料血浆的供给能力,为行业发展提供了坚实基础。鉴于血制品涉及公共卫生安全且具备资源品属性,国内企业多为国企控股,产业链自主可控,受海外地缘政治及政策影响较小,具备长期稳健发展的潜力。报告明确推荐了天坛生物、派林生物、博雅生物等优质标的,并建议关注上海莱士、华兰生物、卫光生物。

主要内容

市场表现与行业热点分析

市场行情回顾与板块表现

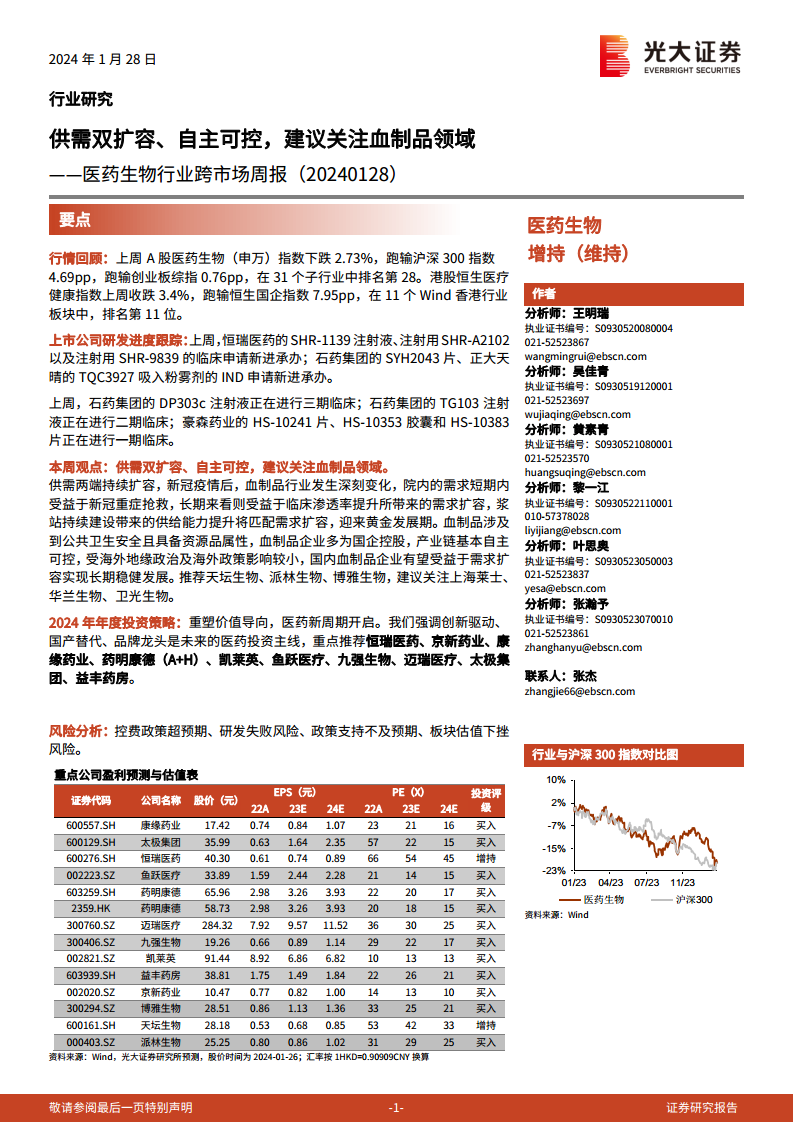

在2024年1月22日至1月26日期间,A股医药生物(申万)指数下跌2.73%,显著跑输沪深300指数4.69个百分点,同时跑输创业板综指0.76个百分点,在31个子行业中排名第28位,表现相对较差。港股市场方面,恒生医疗健康指数上周收跌3.4%,跑输恒生国企指数7.95个百分点,在11个Wind香港行业板块中排名第11位,同样表现低迷。

从A股医药子板块来看,医药流通板块表现突出,上涨3.34%,成为涨幅最大的子板块;而线下药店板块跌幅最大,下跌2.92%。H股方面,医疗保健提供商与服务板块涨幅最大,为2.2%;生命科学工具和服务Ⅲ板块跌幅最大,达到15.65%。个股层面,A股开开实业以38.23%的涨幅居首,而药康生物跌幅最大,为19.89%。H股官酝控股涨幅高达43.42%,爱帝宫跌幅最大,达60.28%。值得注意的是,药明康德(A+H股)因地缘政治风险分别下跌11.92%和18.59%,显示出外部因素对部分龙头企业的影响。

血制品行业:供需扩容与自主可控的投资逻辑

本周报告的核心观点明确指向血制品领域,强调其“供需双扩容、自主可控”的投资价值。新冠疫情后,血制品行业发生了深刻变化。院内需求短期内受益于新冠重症抢救,长期来看则受益于临床渗透率的提升。PDB样本医院数据显示,2023年第二季度人血白蛋白销售额同比增长12%,静丙销售额同比增长18%,血制品市场整体销售规模同比增长10%。即使在新冠感染高峰结束后,静丙等血制品仍保持强劲销售增长,这表明新冠期间的大规模应用促进了血液制品的渗透和普及,提升了非新冠场景下的用药意识。

在供给端,浆站建设持续推进,行业供给能力逐步提升。例如,天坛生物截至2023年上半年所属单采血浆站总数达102家,其中在营76家,筹建26家;华兰生物在2022年获批7家单采血浆站。原料血浆供给能力的持续提升,将匹配需求扩容,助力血制品行业迎来黄金发展期。

此外,血制品行业具有公共卫生安全属性和资源品属性,国内血制品企业多为国企控股,产业链基本实现自主可控,受海外地缘政治及政策影响较小。这种特性使得国内血制品企业有望受益于需求扩容实现长期稳健发展。报告推荐了天坛生物、派林生物、博雅生物,并建议关注上海莱士、华兰生物、卫光生物。

政策动态、研发进展与数据洞察

行业政策、公司新闻与研发进展

本周国内医药市场和上市公司新闻亮点频出。九洲药业拟在日本投资4200万美元设立CRO服务平台,并有部分董高监拟增持公司A股股份。康恩贝拟以2.00-4.00亿元回购公司股票用于股权激励。江苏吴中孙公司达透医疗的聚乳酸面部填充剂AestheFill获得医疗器械注册证。新诺威拟通过发行股份及支付现金方式购买石药百克100%股权。联康生物科技集团自主研发的特立帕肽注射液获批上市,用于治疗绝经后妇女骨质疏松症。石四药集团的盐酸利多卡因和甲磺酸雷沙吉兰原料药获批,并获得化学药品1类新药SYN045片的一期临床试验批准。四环医药的脯氨酸加格列净片获批上市,用于治疗2型糖尿病。中国生物制药的KRAS G12C抑制剂“Garsorasib”被纳入优先审评品种名单。康宁杰瑞制药-B将其PD-L1单域抗体KN035授权Glenmark在多个地区开发和商业化。

海外市场方面,强生公司的Balversa获美国FDA完全批准,成为首个获批的口服FGFR激酶抑制剂,用于治疗带有FGFR变异的局部晚期或转移性尿路上皮癌。Agenus的免疫疗法组合NEST-1临床2期研究在结直肠癌患者中展现积极结果,MSS队列中高达67.5%患者肿瘤缩小≥50%,MSI-H队列中100%患者肿瘤缩小。Ionis Pharmaceuticals的反义寡核苷酸疗法donidalorsen用于治疗遗传性血管水肿的3期试验达主要终点,显著降低患者HAE发作比率。Autolus Therapeutics的CAR-T疗法obe-cel上市申请获FDA接受,用于治疗复发/难治性B细胞急性淋巴细胞白血病成人患者,76%患者获得完全缓解。

在上市公司研发进度方面,上周恒瑞医药的SHR-1139注射液、注射用SHR-A2102以及注射用SHR-9839的临床申请新进承办;石药集团的SYH2043片、正大天晴的TQC3927吸入粉雾剂的IND申请新进承办。临床试验方面,石药集团的DP303c注射液正在进行三期临床,TG103注射液正在进行二期临床;豪森药业的HS-10241片、HS-10353胶囊和HS-10383片正在进行一期临床。

一致性评价审评审批方面,目前共有7,235个品规正式通过了一致性评价。上周共有16个品规通过,包括济川药业的尼莫地平注射液。

宏观经济与医疗数据更新

医院诊疗与医保收支: 2023年1月至8月,全国医院累计总诊疗人次数达到27.48亿人次,同比增长3.05%,呈现正增长态势。其中,三级医院诊疗人次同比增长8.71%,一级医院同比增长9.02%,基层医疗机构同比增长10.56%,而二级医院诊疗人次同比减少7.60%。这表明医疗资源向基层和高端医院两端分流的趋势。

2023年1月至9月,基本医保收入达到23468亿元,同比增长9.3%,相比2022年同期增速上升3.8个百分点。同期,基本医保支出同比增长18.3%。截至2023年9月,基本医保累计结余3090亿元,累计结余率为13.2%,相比2022年同期下降6.4个百分点。当月结余32亿元,当月结余率为1.3%。医保收入的增长和支出的加速,反映了医疗服务需求的持续释放。

医药制造业经济指标: 2023年1月至11月,医药制造业累计收入为22513.5亿元,同比减少3.2%。营业成本同比减少1.9%,利润总额同比减少15.9%。若按公布绝对值计算,营业收入、营业成本和利润总额分别同比减少13.1%、15.2%和19.4%。期间费用率方面,销售费用率为17.3%,同比上升1.1个百分点;管理费用率为6.6%,同比上升0.6个百分点;财务费用率为0.3%,同比上升0.2个百分点。销售费用和管理费用的上升,以及利润总额的下降,反映了医药制造业面临的成本压力和市场竞争挑战。

药品价格与CPI: 2023年11月,国内抗生素价格涨跌不一,其中4-AA价格上升至1400元/kg,青霉素工业盐下降至160元/kg,其他如7-ACA、6-APA、硫氰酸红霉价格基本稳定。心脑血管原料药价格基本稳定,缬沙坦、赖诺普利、阿托伐他汀钙、阿司匹林价格维持不变,厄贝沙坦价格下降至625元/kg。维生素原料药方面,截至2024年1月26日,维生素A、E、K3价格上涨,其他维生素B1、D3、泛酸钙、生物素价格持平。2023年12月,中药材综合200指数环比回落0.68%,但同比仍增长20.47%。

12月份,整体CPI同比下降0.3%,环比上升0.1%。医疗保健CPI同比上升1.4%,环比上升0.1%。其中,中药CPI同比上升7.0%,西药CPI同比上升0.1%,医疗服务CPI同比上升1.3%。医疗保健CPI的持续上升,尤其是中药价格的显著增长,反映了医疗服务和部分药品价格的结构性上涨。

耗材带量采购: 河北省京津冀“3+N”联盟28种医用耗材集中带量采购正在进行中,正式报价时间定于2024年1月31日。贵州省也发布通知,落地执行一次性真空采血管等八类医用耗材的带量采购结果,采购周期为三年,涉及五类高值耗材。带量采购政策的常态化实施,将持续影响医药耗材的市场格局和企业盈利能力。

沪深港通资金流向与融资动态

沪深港通资金流向显示,A股方面,药明康德、凯莱英、益丰药房净买入额居前,而恒瑞医药、华润三九、济川药业净卖出额居前。益丰药房、艾德生物、山东药玻的沪深港通持股比例位居前列。H股方面,方达控股、国药控股、上海医药净买入额居前,信达生物、药明生物、百济神州净卖出额居前。绿叶制药、亚盛医药-B、康方生物-B的沪深港通持股比例较高。资金流向反映了市场对部分创新药和CXO企业的短期情绪波动,以及对特定细分领域龙头企业的长期配置偏好。

医药公司融资进度方面,药易购的定向增发预案已受理,募集资金用于补充流动资金和偿还银行贷款。大参林的项目融资预案停止实施。新诺威的董事会通过了发行股份及支付现金购买石药百克100%股权的预案,涉及支付对价、项目融资和补充流动资金。吉贝尔的董事会通过了项目融资的定向增发预案。

总结

本报告对2024年1月28日医药生物行业进行了全面而专业的分析。尽管上周A股和港股医药生物板块整体表现不佳,受地缘政治风险影响市场情绪低迷,但报告明确指出,创新驱动、国产替代和品牌龙头仍是未来医药投资的核心主线。

特别强调的是,血制品领域因其独特的供需双扩容和自主可控特性,被视为当前及未来一段时间的黄金投资机遇。数据显示,新冠疫情后院内血制品需求显著增长,临床渗透率提升,同时浆站建设的持续推进保障了供给能力。血制品作为公共卫生安全和资源品,其产业链的自主可控性使其受外部风险影响较小,为国内企业提供了稳健发展的环境。

此外,报告详细梳理了国内外医药政策、上市公司研发进展和重要市场数据。国内公司在CRO平台建设、股权激励、产品注册和并购重组方面动作频频;海外市场则见证了多款创新药物在肿瘤、自身免疫疾病等领域的积极临床进展和监管批准。宏观数据显示,医院诊疗人次和基本医保收入保持增长,但医药制造业收入和利润承压,期间费用率有所上升。药品价格方面,抗生素和中药材价格波动,医疗保健CPI持续上升。带量采购政策的常态化也持续影响着耗材市场。

综合来看,医药生物行业正处于结构性调整和创新发展的关键时期。投资者应关注政策导向、创新研发进展以及细分领域的结构性机会,尤其是在血制品等具备长期增长潜力和自主可控优势的领域。同时,需警惕控费政策超预期、研发失败、政策支持不及预期以及板块估值下挫等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用