中心思想

特步主品牌策略调整与市场份额拓展

特步国际通过优化主品牌库存结构,实现“轻装上阵”,并主动调整大众运动价格带以提升市场竞争力,旨在2024年恢复收入与流水增速匹配,并进一步巩固市场份额。同时,专业跑鞋产品线将通过技术升级实现价格提升,形成差异化竞争优势。

索康尼并表驱动利润增长与品牌组合优化

公司通过全资收购索康尼合资公司剩余股权及部分IP所有权,将索康尼品牌并表,此举预计将显著提升公司整体毛利率并优化联营收入结构。索康尼作为已实现盈利的全球四大跑鞋品牌之一,其并表将有效拉动特步国际其他品牌的利润增长,并进一步完善其多品牌战略布局。

主要内容

特步主品牌运营策略与市场表现

库存优化与轻装上阵

特步主品牌在2023年第四季度实现了全渠道流水增长超过30%,其中线下表现优于线上,童装业务快于大货。全年流水增长超过20%。尽管受库存因素影响,2023年特步主品牌收入增速慢于流水,预计增长7.3%。截至目前,特步主品牌库销比已回落至4-4.5个月的健康水平,且2022年秋冬库存产品已清理完成。这一库存优化为2024年“轻装上阵”奠定基础,预计收入与流水增速将实现匹配。

价格带调整与市场份额争夺

为深耕大众运动市场并获取更多市场份额,特步主品牌计划在2024年推出更多高性价比产品。其大众运动价格带(原300-500元)将下调1-2个价格带(每个价格带约30元),即吊牌价区间调整至269-450元左右,折扣后单件价格在200-400元。与此同时,专业跑鞋系列将受益于技术升级,仍有望实现价格提升,以满足不同细分市场的需求。

2024年业绩展望

我们预计2024年特步主品牌增速约为10%,线上线下增速将趋于匹配(线上增速较2023年恢复,受益于价格带下调带动销售增长)。儿童业务预计将快于大货业务。同店销售主要依靠销售带动,儿童和大货业务预计将分别净开100-200家门店。

其他品牌发展与索康尼并表效应

其他品牌业绩概览

2023年,特步国际其他品牌收入增速预计达到31%。其中,S&M(索康尼和迈乐)和K&P(盖世威和帕拉丁)合资公司收入增速表现强劲,S&M JV预计增长89%至7.5亿元,K&P JV预计增长14%至16亿元。

索康尼战略收购与盈利贡献

索康尼作为全球四大跑鞋品牌之一,已于2023年实现盈利。公司于2023年12月以6100万美元自有资金与索康尼母公司Wolverine签订协议,全资收购了与Wolverine于2019年成立的合资公司的剩余50%股权,并收购了Saucony Asia IP Holdco 40%的所有权。此外,公司还获得了若索康尼品牌知识产品在全球范围内进行销售或Wolverine控制权发生变化时,进一步收购Saucony Asia IP Holdco 35%或60%所有权之认购权。

并表对财务指标的影响

自2024年起,索康尼将并表特步国际,此举有望提升公司整体毛利率水平,并减少联营收入的扣除,从而对公司利润增长产生积极影响。

2024年其他品牌展望

我们预计2024年其他品牌收入增速为18%,其中S&M和K&P JV收入将分别增长32%和12%。公司短期和中期目标是追求规模增长,再实现盈利。K&P旗下的帕拉丁品牌有望在2024年中国区实现盈亏平衡。

投资建议与盈利预测

评级与目标价

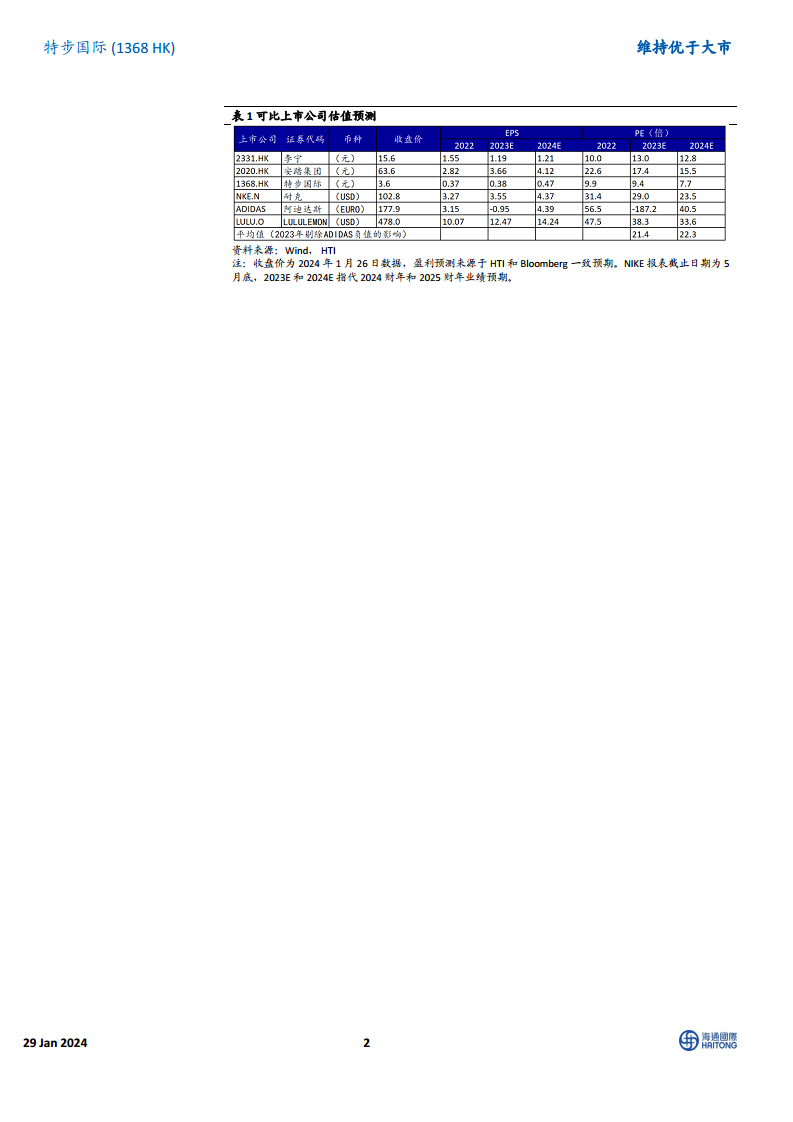

我们维持特步国际“优于大市”的评级。尽管将2024年目标价从10.2港元下调至7.7港元(按0.91港元/人民币汇率),但基于2024年15倍PE估值,当前股价仍有94%的上行空间。

收入与净利润预测调整

我们预期特步国际2023-2025年收入分别为143.0/159.1/176.5亿元,同比增长10.6%/11.2%/10.9%。相较于之前的预期,收入预测分别下调了7%/11%/15%,主要原因在于运动鞋服行业整体增速放缓,且其他品牌收入增速快于特步主品牌。归母净利润方面,我们预期2023-2025年分别为10.1/12.3/15.2亿元,同比增长9.6%/22.0%/23.3%,较之前预期分别下调11%/13%/15.6%。对应的2023-2025年PE分别为9.4X/7.7X/6.3X。

盈利能力分析

公司毛利率预计将稳步提升,主要受益于索康尼资产收购带来的毛利率改善。特步主品牌广宣费用将维持在11-13%的区间。同时,各品牌均将受益于经营杠杆效应,带动费用率下降。

风险提示

投资者需关注以下风险:国内经济波动可能导致内需不足;库存可能面临压力;市场竞争可能加剧。

总结

特步国际通过主品牌的价格带调整和库存优化,积极应对市场变化,旨在2024年实现稳健增长。同时,对索康尼的全面并表是公司多品牌战略的关键一步,预计将显著提升整体盈利能力和毛利率。尽管面临行业增速放缓和竞争加剧的挑战,公司通过精细化运营和品牌组合优化,仍展现出“优于大市”的投资潜力,但需警惕宏观经济波动和库存压力等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用