中心思想

业绩稳健增长与盈利能力显著提升

美年健康在2023年度展现出强劲的业绩复苏和盈利能力改善。公司预计全年营业收入将达到107.30亿元至110.50亿元,同比增长25.75%至29.50%,显示出市场需求的强劲回升和公司业务的有效扩张。更重要的是,归属于上市公司股东的净利润预计为4.60亿元至5.70亿元,较上年同期大幅增加9.93亿元至11.03亿元,成功实现扭亏为盈。这一转变主要得益于公司在2023年前三季度有效的费用控制,销售毛利率同比提升8.06个百分点至39.84%,销售净利率同比提升10.71个百分点至4.30%,各项费用率均有所下降,体现了公司精细化管理和运营效率的显著提升。

内生外延并举,驱动长期发展

为实现可持续增长,美年健康采取了内生与外延并举的发展战略。在外延方面,公司通过收购云南慈铭等13家公司股权,预计2024年将新增收入4.88亿元,并承诺未来三年扣非归母净利润持续增长,有效整合区域资源,提升市场竞争力。在内生方面,公司持续优化产品及客户结构,推出了“美年专检健康盒子”等创新产品系列,并强化B端政企大客体系和C端会员运营,成功推动客单价显著提升,高客单价门店占比增加,实现了客户价值的深度挖掘。此外,公司发布的股权激励计划,设定了2024-2026年的明确业绩考核目标,旨在充分激发核心团队的积极性,进一步巩固和提升公司的利润率水平,为未来的持续增长奠定坚实基础。

主要内容

投资要点

2023年度业绩预告与盈利能力显著改善

美年健康发布的2023年度业绩预告显示,公司营业收入预计将达到107.30亿元至110.50亿元,相较于上年同期实现了25.75%至29.50%的强劲增长。这一增长幅度远超市场预期,体现了公司在后疫情时代的快速复苏能力和市场扩张潜力。更值得关注的是,归属于上市公司股东的净利润预计为4.60亿元至5.70亿元,与上年同期相比,净利润增加了9.93亿元至11.03亿元,成功实现扭亏为盈。这标志着公司经营效率和盈利能力的根本性改善,从亏损状态转变为健康盈利,为投资者带来了积极信号。

费用控制优化与利润率大幅提升

2023年前三季度财务数据显示,公司营收达到72.17亿元,同比增长24.81%,保持了稳健的增长态势。在此基础上,归母净利润和扣非归母净利润分别实现了158.10%和153.77%的同比高速增长,达到2.26亿元和2.28亿元。经营活动现金流量净额更是飙升至1.65亿元,同比增长2779.76%,这主要归因于本期业绩的显著增长,表明公司现金流状况大幅改善,运营质量提升。在利润率方面,公司表现尤为突出。销售毛利率达到39.84%,同比大幅提升8.06个百分点(+8.06pp)。销售净利率和扣非后销售净利润率也分别提升了10.71个百分点(+10.71pp)和10.53个百分点(+10.53pp),分别达到4.30%和3.16%。这些数据共同印证了公司在成本控制和盈利能力方面的显著进步。同时,各项费用率均呈现下降趋势:销售费用率下降0.87个百分点(-0.87pp)至22.89%,管理费用率下降1.50个百分点(-1.50pp)至8.00%,研发费用率下降0.05个百分点(-0.05pp)至0.58%,财务费用率下降0.77个百分点(-0.77pp)至2.98%。这表明公司在精细化管理和运营效率提升方面取得了实质性进展。

外延式发展战略:并购整合与市场扩张

公司积极通过外延式发展扩大市场份额和业务规模。于2023年10月26日发布公告,拟收购云南慈铭等13家公司的股权。此次收购预计将在2024年为公司带来4.88亿元的额外收入,进一步增强公司的营收基础。被收购的13家公司对未来盈利能力做出了明确承诺,预计2023年至2025年分别实现扣非归母净利润0.51亿元、0.64亿元和0.76亿元,显示出这些标的资产的良好盈利前景。此次并购不仅是简单的规模扩张,更重要的是,这些新并入门店将统一纳入集团预算管理,公司总部将为其制定清晰的内生式增长目标。分析认为,此举有利于公司对各区域门店进行深度整合,提升整体盈利能力、医疗服务实力和管理效率,从而在区域市场形成更强的竞争合力,为公司的长期业务规模和市场空间发展注入新动力。

产品与客户结构优化,客单价持续提升

美年健康持续致力于产品创新和客户结构优化,以提升核心竞争力。公司加大了对创新产品的覆盖和促销力度,例如推出了“美年专检健康盒子”专项产品系列。这一策略旨在通过差异化和高附加值产品,进一步提升客户复购率和衍生收入,培育新的增长引擎。在客户运营方面,公司持续强化面向B端的政企大客体系,巩固其在企业团检市场的领先地位。同时,快速推进面向C端的会员运营体系,旨在通过精细化服务和个性化管理,提升个人客户的粘性和价值。这些努力在2023年前三季度取得了显著成效,客单价持续提升。具体表现为:客单价800元以上的门店占比提升了2个百分点,600-800元门店占比提升了6个百分点,而400-500元门店占比则下降了7个百分点。这一数据清晰地表明,公司的客户结构正从低客单价逐步向高客单价转移,完全符合公司持续优化客户结构的战略目标,预示着更高的单客价值贡献。

股权激励计划,激发团队活力与业绩增长

为进一步绑定核心团队利益,激发员工积极性,公司于2023年12月7日发布了《2023年股票期权激励计划(草案)》。该计划拟授予7828.50万份股票期权,行权价为4.29元/份,首次授予对象包括公司董事、高管、中层管理人员及核心骨干人员共360人。该激励计划设定了明确的业绩考核目标,覆盖2024年至2026年。具体目标为:2024年营业收入不低于111亿元或归母净利润不低于8亿元;2025年营业收入不低于128亿元或归母净利润不低于12亿元;2026年营业收入不低于140亿元或归母净利润不低于15亿元。这些考核目标不仅为公司未来三年的发展设定了高标准,也通过与核心团队的利益共享,有望显著提升公司的经营效率和利润率,确保公司战略目标的顺利实现。

主要财务数据及预测

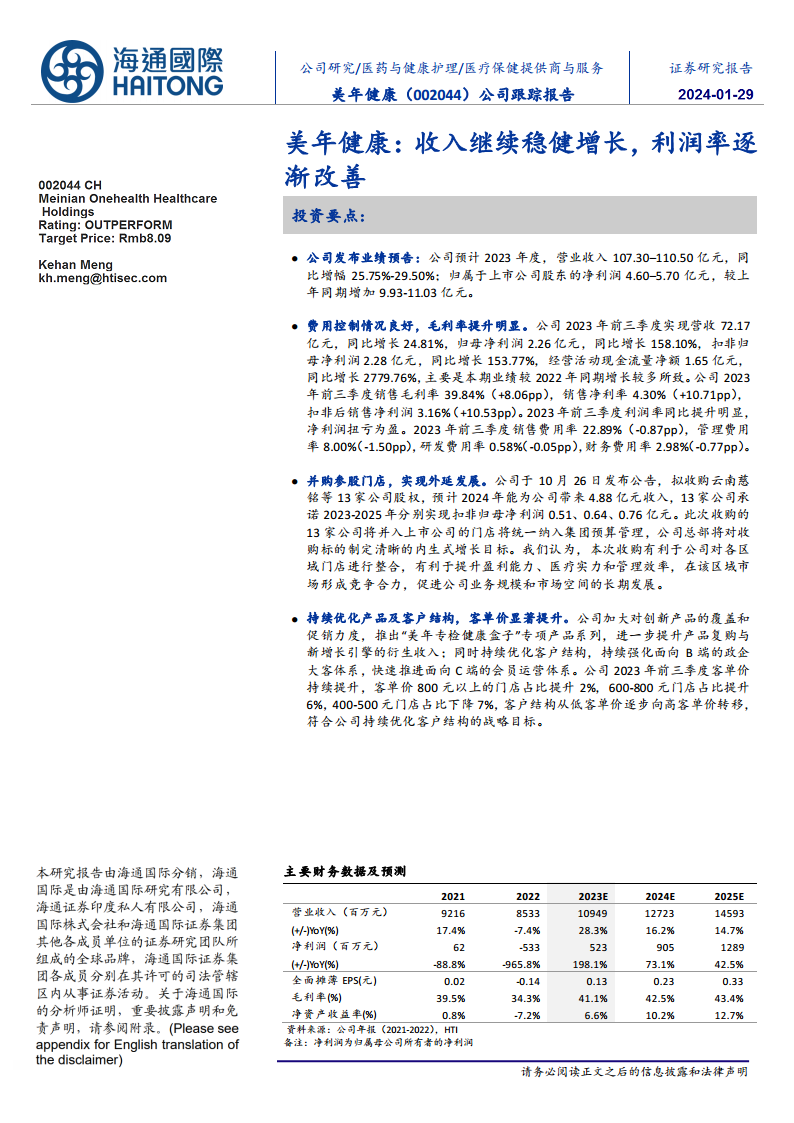

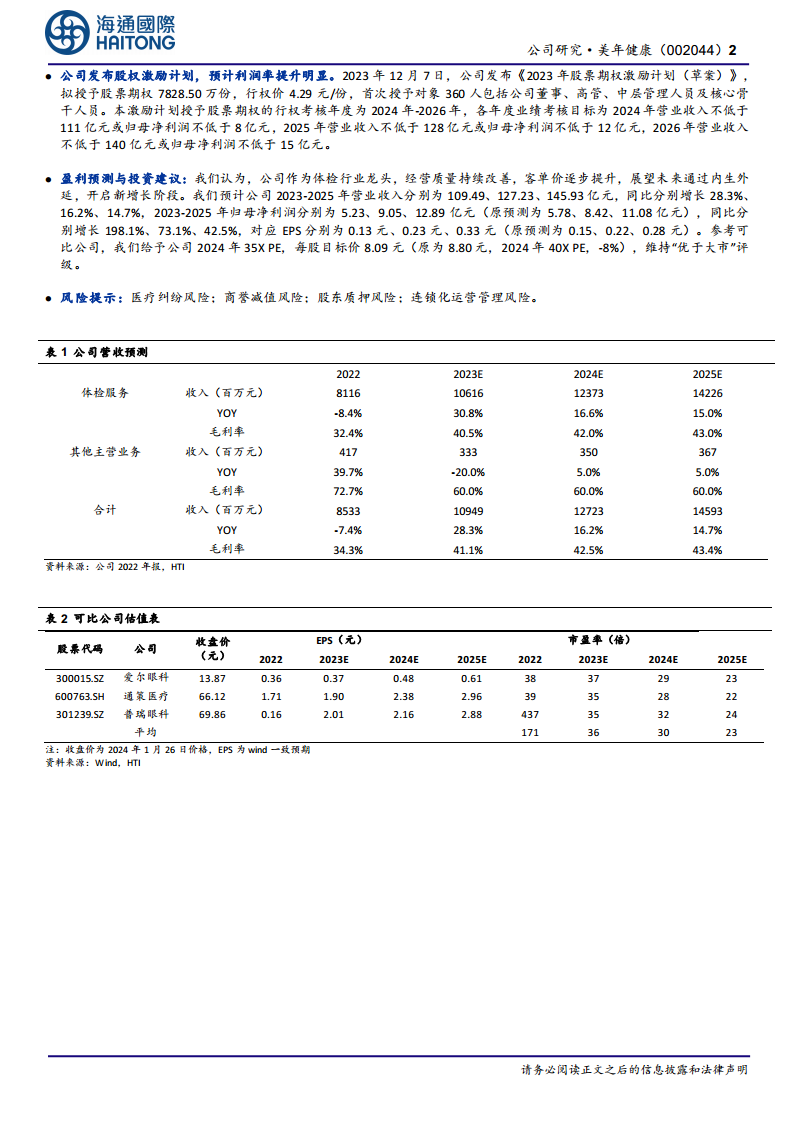

- 营业收入稳健增长: 根据预测,美年健康的营业收入将保持稳健的增长态势。2023年预计达到109.49亿元,较2022年的85.33亿元增长28.3%。展望未来,2024年和2025年预计将分别增长至127.23亿元和145.93亿元,同比增速分别为16.2%和14.7%。这表明公司在体检服务市场的持续扩张能力和市场份额的巩固。

- 净利润高速反弹: 净利润方面,公司预计将实现高速反弹。在2022年亏损5.33亿元之后,2023年预计归母净利润将达到5.23亿元,同比增长198.1%,实现扭亏为盈。2024年和2025年净利润将进一步增长至9.05亿元和12.89亿元,同比增速分别为73.1%和42.5%。这一强劲的盈利增长趋势反映了公司经营效率的显著提升和成本控制的成效。

- 毛利率与净资产收益率持续改善: 公司的盈利能力指标也呈现积极趋势。毛利率预计从2022年的34.3%提升至2023年的41.1%,并有望在2024年和2025年进一步提升至42.5%和43.4%。净资产收益率(ROE)预计从2022年的-7.2%大幅改善至2023年的6.6%,并在2024年和2025年分别达到10.2%和12.7%。这些指标的改善表明公司资产利用效率和股东回报能力的增强。

- 每股收益(EPS)显著提升: 随着净利润的增长,每股收益也预计将大幅提升。2023年预计EPS为0.13元,2024年为0.23元,2025年为0.33元。这为投资者提供了清晰的每股盈利增长预期。

- 估值指标: 报告还提供了P/E、P/B、P/S和EV/EBITDA等估值指标的预测,显示随着盈利能力的恢复和增长,公司的估值水平将逐步回归合理区间。例如,P/E从2023年的46.27倍下降至2025年的18.76倍,反映了盈利增长对估值的支撑。

盈利预测与投资建议

- 行业龙头地位与增长潜力: 报告强调,美年健康作为体检行业的领军企业,其经营质量持续改善,客单价稳步提升。公司通过内生式增长(如产品优化、客户结构调整)和外延式扩张(如并购门店),正开启一个新的增长阶段,具备长期发展潜力。

- 具体财务预测: 基于对公司未来发展的积极判断,分析师对美年健康的财务表现进行了详细预测。预计2023年至2025年,公司营业收入将分别达到109.49亿元、127.23亿元和145.93亿元,同比增速分别为28.3%、16.2%和14.7%。归属于母公司股东的净利润预计分别为5.23亿元、9.05亿元和12.89亿元,同比增速分别为198.1%、73.1%和42.5%。相应的每股收益(EPS)预计为0.13元、0.23元和0.33元。这些预测数据均高于此前的预期,反映了分析师对公司未来业绩的信心增强。

- 投资评级与目标价: 综合考虑公司的行业地位、增长前景以及可比公司的估值水平,分析师给予美年健康2024年35倍的市盈率(PE),并据此设定每股目标价为8.09元。尽管目标价相较于原预测有所调整(原为8.80元,基于2024年40倍PE),但仍维持“优于大市”的投资评级,表明分析师对公司股票表现的积极预期。

风险

微信扫一扫-立即使用

微信扫一扫-立即使用