中心思想

LAE002临床试验结果分析

来凯医药-B(2105.HK)的核心产品afuresertib(LAE002)联合紫杉醇治疗铂耐药卵巢癌(PROC)的PROFECTA-II 2期临床试验顶线数据显示,在全体人群中未能达到统计学意义上的主要终点,即降低疾病进展或死亡的风险。然而,在生物标志物阳性亚组(AKT磷酸化阳性,占比37%)中,LAE002联合治疗组显著改善了无进展生存期(PFS),达到5.4个月,而对照组为2.9个月,风险比(HR)为0.352,显示出显著的临床差异。

投资评级与估值调整

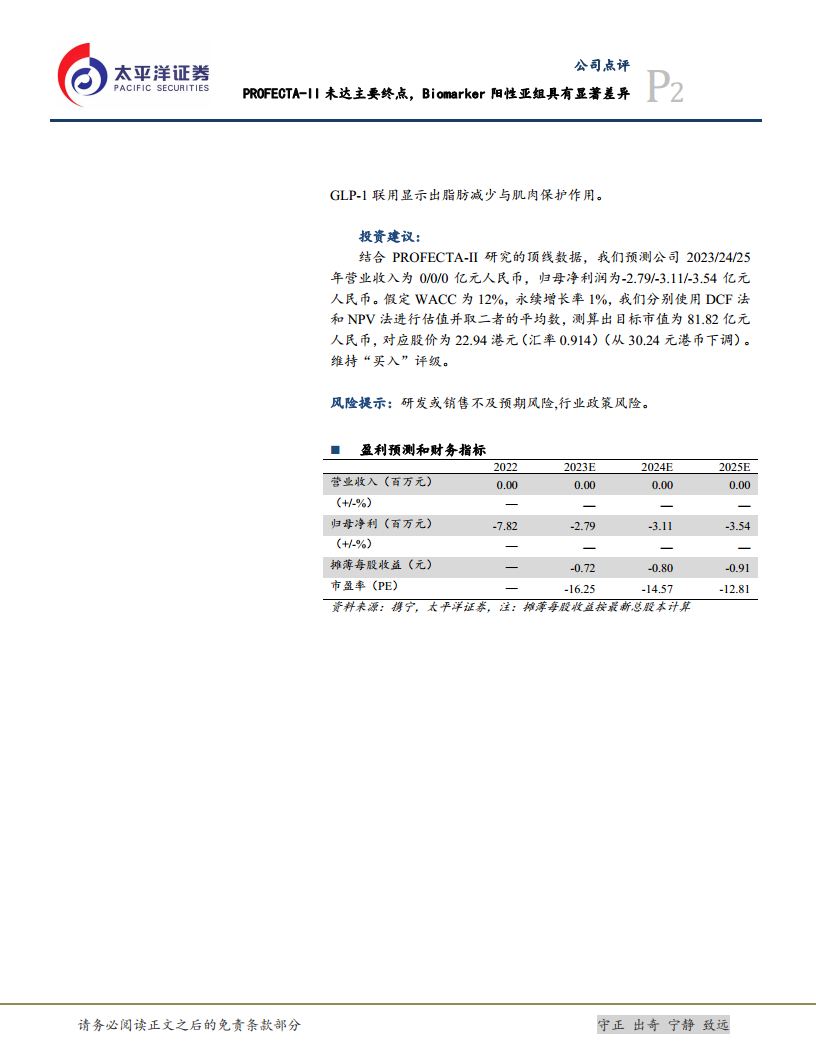

基于PROFECTA-II研究的顶线数据,分析师调整了公司未来的盈利预测,预计2023-2025年营业收入均为0,归母净利润分别为-2.79亿元、-3.11亿元和-3.54亿元人民币。通过DCF和NPV估值法,目标市值测算为81.82亿元人民币,对应目标价下调至22.94港元(原目标价为30.24港元)。尽管目标价下调,但鉴于LAE002在特定亚组的积极表现以及其他管线产品的进展,公司仍维持“买入”评级。

主要内容

LAE002临床试验进展与数据分析

2024年1月28日,来凯医药公告了LAE002联合紫杉醇治疗铂耐药卵巢癌(PROC)的国际多中心注册2期临床试验(PROFECTA-II)的顶线数据。该研究在美国和中国共入组150名患者,主要终点为PFS。

- 全体人群结果: LAE002联合紫杉醇在全体人群中可以降低疾病进展或死亡的风险,但未达到统计学意义。

- 生物标志物阳性亚组结果: 在AKT磷酸化阳性(IHC>1)亚组(占总患者的37%)中,LAE002联合治疗组显著提高了PFS,达到5.4个月,而单独紫杉醇组为2.9个月,风险比(HR)为0.352,表明疾病进展或死亡风险显著降低。次要终点OS在该亚组也呈现积极趋势。

- 后续计划: 针对AKT磷酸化阳性PROC适应症的后续注册临床试验,公司需与监管机构进一步沟通。

多管线产品开发动态

来凯医药的LAE002和LAE102等多项产品管线正在快速推进中:

- LAE002多适应症进展:

- 乳腺癌: LAE002用于2L HR+/HER2-乳腺癌的3期临床已获CDE批准,计划入组携带PIK3CA/AKT1/PTEN突变的局部晚期或转移性乳腺癌患者。2023年11月,阿斯利康的AKT抑制剂capivasertib已获FDA批准用于该适应症,LAE002的1期数据显示其疗效与capivasertib可比,并具有潜在的安全性优势。

- 三阴性乳腺癌(TNBC): LAE002用于TNBC的1期临床数据预计在2024年的学术大会上公布。

- 转移性去势抵抗性前列腺癌(mCRPC): LAE002用于mCRPC的3期临床正在沟通计划中。

- LAE102(Bimagrumab)进展:

- LAE102是公司自主研发的全球首创ActRIIa选择性抗体,具有潜在的强效及高选择性。

- 目前,Versanis的ActRII单抗Bimagrumab正在进行联合司美格鲁肽治疗肥胖症的2b期临床(BELIEVE研究),预计2024年下半年读出顶线数据。

- 临床前动物模型显示,LAE102与GLP-1联用可同时减少脂肪堆积并促进肌肉增加,具有增肌减脂的潜力。

财务预测与投资估值

基于PROFECTA-II研究的顶线数据,分析师对公司财务指标进行了调整:

- 盈利预测: 预计2023/2024/2025年营业收入均为0亿元人民币。归母净利润分别为-2.79亿元、-3.11亿元和-3.54亿元人民币。摊薄每股收益预计为-0.72元、-0.80元和-0.91元。

- 估值调整: 假定WACC为12%,永续增长率1%,采用DCF法和NPV法进行估值并取平均数,测算出目标市值为81.82亿元人民币,对应目标股价为22.94港元(汇率0.914)。此目标价较之前的30.24港元有所下调。

- 投资评级: 维持“买入”评级。

- 风险提示: 研发或销售不及预期风险,行业政策风险。

总结

来凯医药-B的核心产品LAE002在铂耐药卵巢癌PROFECTA-II 2期临床试验中,虽然在全体人群中未达主要终点,但在AKT磷酸化阳性亚组中展现出显著的PFS改善(5.4m vs 2.9m,HR=0.352),为后续注册临床提供了方向。公司多项管线产品,包括LAE002在乳腺癌、TNBC和mCRPC的开发,以及全球首创ActRIIa选择性抗体LAE102在增肌减脂领域的潜力,均在积极推进中。尽管PROFECTA-II的整体结果导致目标价从30.24港元下调至22.94港元,但鉴于其在特定亚组的积极数据和丰富的研发管线,分析师仍维持“买入”评级,并提示研发或销售不及预期及行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用