中心思想

业绩强劲增长与业务多元化

万马科技在2023年实现了显著的业绩增长,归母净利润和扣非净利润均创历史新高,同比增长率分别达到78-127%和97-153%。这一增长主要得益于其核心车联网业务的良好运营,同时,通信和医疗业务也通过成本管控、结构优化和市场拓展逐步实现盈利,展现了公司业务的多元化发展和盈利能力的全面提升。

车联网与自动驾驶核心驱动

公司积极布局智能网联汽车领域,其车联网业务持续助力车企向智能化、数字化、网联化转型,并已与吉利、上汽大众等多家主流车企建立合作。面对自动驾驶技术从规则驱动向数据驱动的转变趋势,万马科技通过与雅安经开区的合作,在智能网联和自动驾驶云平台建设及研发工具链方面进行探索,旨在抓住“车路云一体化”带来的巨大市场机遇,将车联网业务打造为未来增长的核心驱动力。

主要内容

2023年业绩表现与业务亮点

万马科技发布2023年业绩预告,预计归母净利润为0.55-0.7亿元,同比增长78-127%;扣非净利润为0.53-0.68亿元,同比增长97-153%,均创历史新高。公司车联网业务运营良好,收入规模和利润水平实现增长。同时,通信和医疗业务通过加强成本费用管控、优化组织结构和拓展新产品市场,逐步实现盈利,确保了公司的稳步发展。2023年,公司还荣获了专精特新企业认定,其主导产品数据中心机柜融合物联网和5G技术,以智慧终端为核心,深度整合UPS电源、配电、制冷、监控等系统及通信网络配线,深耕边缘数据中心低碳节能控制技术开发,构建可持续发展的边缘数据中心能源环境,实现数据中心一站式部署和运营管理。

车联网与智能网联汽车市场布局

公司车联网业务持续助力车企向智能化、数字化、网联化转型,通过与基础通信运营商合作,向车企提供前装车联网连接管理服务与运营。吉利是其车联网业务板块最主要的客户,同时公司积极拓展与其他车企的合作,已为上汽大众、东风、智己、岚图、高合、理想、集度、天际汽车等提供车联网相关产品与服务。鉴于自动驾驶技术逐步从规则驱动向数据驱动转变,车厂对智算中心的需求将随着自动驾驶功能的落地而大幅增长。公司子公司与雅安经开区在智能网联和自动驾驶领域展开合作,提供软硬件产品、平台服务,并共同探索云平台建设及自动驾驶研发工具链方案。根据工信部数据,截至2023年底,全国已建设17个国家级测试示范区、7个车联网先导区、16个智慧城市与智能网联汽车协同发展试点城市,开放测试示范道路22000多公里,智能网联汽车已从小范围测试验证转入技术快速演进、规模化应用发展的关键时期。赛迪前瞻产业研究院报告预测,2022年中国智能网联车市场规模近6000亿元,2030年有望突破5万亿元,“车路云一体化”相关市场规模超14万亿元。

公司核心竞争力与未来展望

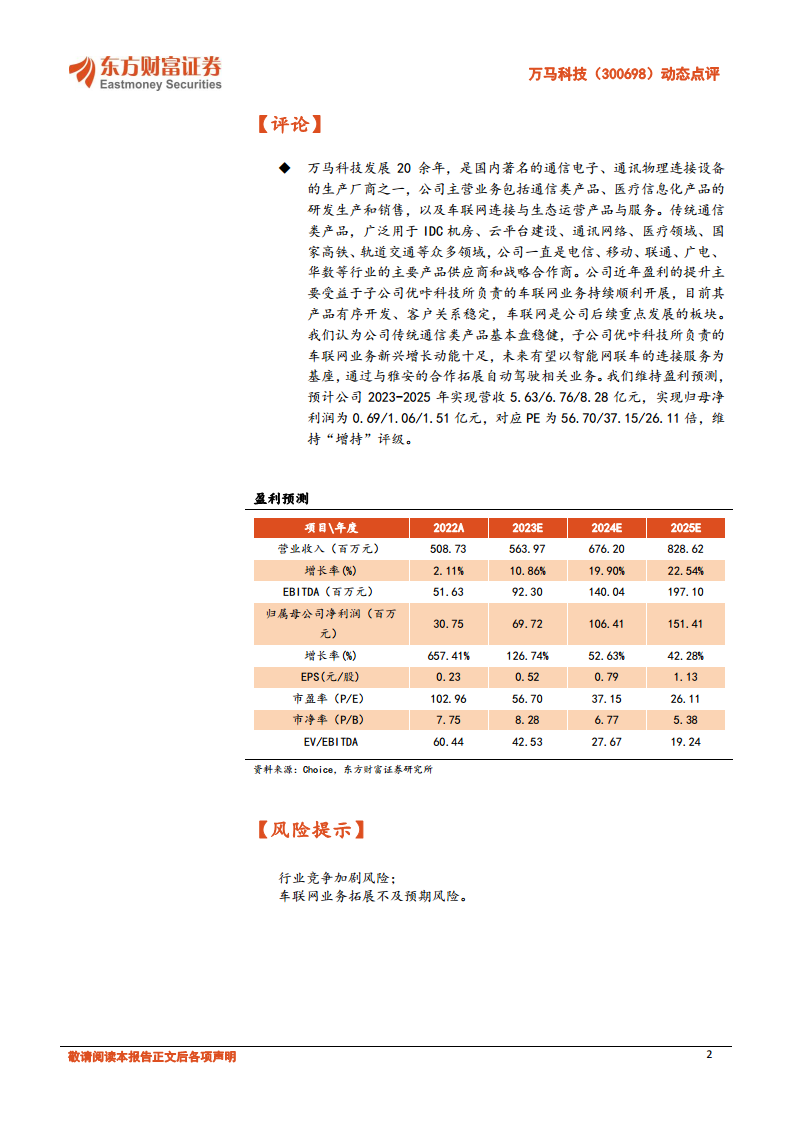

万马科技拥有20余年的发展历史,是国内著名的通信电子、通讯物理连接设备生产厂商之一。公司主营业务包括通信类产品、医疗信息化产品的研发生产和销售,以及车联网连接与生态运营产品与服务。传统通信类产品广泛应用于IDC机房、云平台建设、通讯网络、医疗领域、国家高铁、轨道交通等众多领域,是电信、移动、联通、广电、华数等行业的主要产品供应商和战略合作商,构成了公司稳健的基本盘。公司近年盈利的提升主要受益于子公司优咔科技所负责的车联网业务的持续顺利开展,其产品有序开发、客户关系稳定,车联网已成为公司后续重点发展的板块。东方财富证券研究所维持对万马科技的“增持”评级,预计公司2023-2025年营收将分别达到5.63亿元、6.76亿元和8.28亿元,归母净利润分别为0.69亿元、1.06亿元和1.51亿元,对应PE分别为56.70倍、37.15倍和26.11倍。公司有望以智能网联车的连接服务为基座,通过与雅安的合作拓展自动驾驶相关业务,但需关注行业竞争加剧及车联网业务拓展不及预期的风险。

总结

万马科技在2023年取得了亮眼的业绩增长,主要得益于车联网业务的强劲表现以及通信和医疗业务的逐步盈利。公司在智能网联汽车领域深耕细作,不仅通过车联网服务助力车企数字化转型,更积极布局自动驾驶技术,与雅安经开区合作探索云平台和研发工具链,以抓住“车路云一体化”带来的巨大市场机遇。尽管面临行业竞争和业务拓展风险,公司凭借其稳健的传统业务基本盘和新兴车联网业务的强劲增长动能,展现出良好的发展前景和持续增长潜力,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用