中心思想

业绩拐点与创新驱动

亿帆医药在2023年因大额资产减值导致归母净利润出现亏损,但此次减值被视为一次性事件,有助于公司“轻装上阵”。报告核心观点认为,随着创新药管线的逐步兑现,特别是核心产品亿立舒(F-627)在中美欧市场的销售放量,公司有望在2024年迎来业绩拐点,实现创新转型带来的显著增长。

减值出清,聚焦未来增长

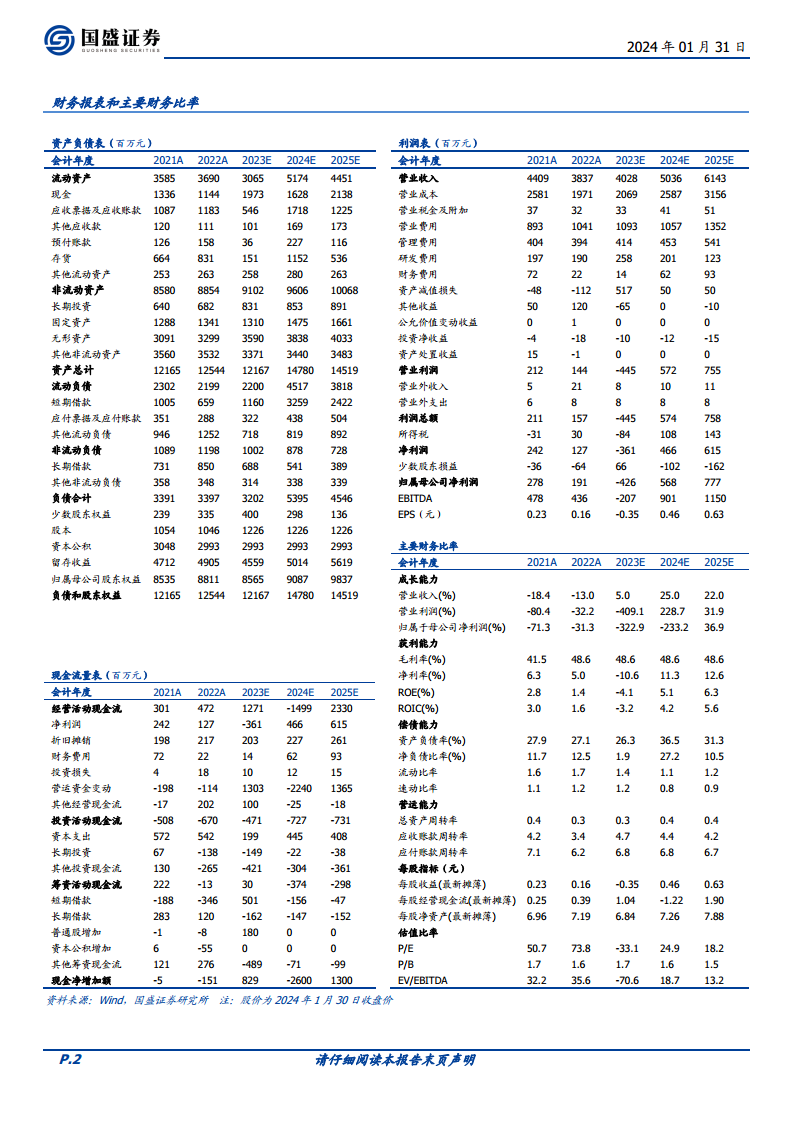

2023年的业绩预告显示,公司归母净利润和扣非后归母净利润均录得亏损,主要受5.17亿元的资产减值和约6000-7000万元的信用减值影响。然而,扣除非经常性损益及减值影响后,公司经营表现与2022年基本持平。此次计提的以亿一生物为主的无形资产减值,预计短期内不会再有大额计提,且将减少未来摊销,为公司未来利润增长奠定基础。

主要内容

2023年业绩预告与影响因素分析

亿帆医药发布的2023年业绩预告显示,公司归母净利润预计为-6.5亿至-3.82亿元,扣非后归母净利润预计为-6.39亿至-3.71亿元,相较2022年同期由盈转亏。其中,2023年第四季度归母净利润预计为-7.97亿至-5.29亿元。

导致亏损的主要因素包括:

- 大额资产减值: 公司拟计提以亿一生物为主的无形资产减值中值5.17亿元,预计减少归母净利润4.86亿至5.47亿元。

- 信用减值增加: 随着销售规模增长,应收账款规模同比增加,2023年前三季度信用减值0.44亿元,预计全年为6000万至7000万元。

- 政府补助减少: 2023年政府补助及递延资产同比减少1.25亿元。

综合考虑减值及政府补助等扰动因素,公司2023年扣非端业绩与2022年基本持平。

资产减值落地与未来展望

公司此次计提的无形资产减值,主要针对亿一生物自主研发的F-627,其合并报表期末原值为16.8亿元。分析认为,此次减值落地后,公司无形资产短期内不会再有大额计提,有助于公司“轻装上阵”。此外,无形资产减值还将减少未来的摊销费用,从而增厚公司利润。这一举措被视为公司财务出清,为未来业绩增长扫清障碍。

创新管线产品进展与市场潜力

公司创新管线迎来收获期,多个核心产品进入兑现阶段:

- 亿立舒(F-627):

- 中国市场: 2023年6月首批发货,2023年12月成功纳入国家医保目录,预计2024年将实现销售放量。

- 美国市场: 2023年11月获得批准,预计2024年实现销售放量。

- 欧洲市场: 2021年9月获得注册受理,预计2024年内获批并形成销售。

- 里程碑收入: 预计2024年将完成亿立舒MAH转移,从而获得7200万元的里程碑收入。

- 市场潜力: 亿立舒被寄予50亿元的销售峰值预期。

- 丁甘交联玻璃酸钠注射液: 2023年成功纳入国家医保目录,有望实现20亿元的销售峰值。

- 希罗达(Xeloda): 公司于2023年上半年获得该原研品种的代理权,其较高的临床认可度有望提升公司业绩。

- F-652: 后续创新药F-652进展顺利,乐观预计有望在2025年注册申报。

盈利预测与投资评级

鉴于2023年医药大环境影响及公司减值扰动,国盛证券下调了公司2023年业绩预测。然而,基于创新管线的逐步兑现和减值出清,预计公司2024年有望迎来业绩反转。

- 营业收入预测: 2023年预计为40.28亿元(同比增长5%),2024年为50.36亿元(同比增长25%),2025年为61.43亿元(同比增长22%)。

- 归母净利润预测: 2023年预计为-4.26亿元(同比下降322.9%),2024年为5.68亿元(同比增长233.2%),2025年为7.77亿元(同比增长36.9%)。

- 估值: 对应2024年和2025年PE分别为25倍和18倍。

- 投资评级: 维持“买入”评级。

- 风险提示: 产品销售业绩不及预期、客户拓展不及预期、业绩预告未经审计。

总结

亿帆医药2023年业绩预告显示,受大额资产减值和信用减值影响,公司归母净利润出现亏损。然而,此次减值被视为一次性财务出清,使得公司能够“轻装上阵”,为未来的业绩增长奠定基础。展望2024年,随着核心创新药亿立舒(F-627)在中美欧市场的全面放量,以及丁甘交联玻璃酸钠注射液纳入医保和希罗达代理权的获取,公司创新管线将逐步兑现其市场潜力。国盛证券预计公司将在2024年实现业绩反转,归母净利润由亏转盈,并维持“买入”评级,看好公司创新转型带来的长期增长。

微信扫一扫-立即使用

微信扫一扫-立即使用