中心思想

盈利能力显著改善与业务模式深化

- 智云健康在2023年第四季度实现首次单季度盈利,标志着公司经营效率和商业化能力的显著提升。全年经调整净亏损预计大幅收窄76.6%-80.5%,至6500-7800万元人民币,体现了其数字化慢病管理解决方案的强大市场潜力和运营优化成效。

- 公司通过持续完善SaaS基础设施、提高在医院和药店的渗透率,以及深化“从患者到工业”的商业模式,实现了院内和药店解决方案业务的强劲增长。独特的商业模式、已建立的行业声誉、广泛的网络、高客户粘性及较高的复购率,共同推动了经营杠杆的持续提高,并结合有效的成本控制,显著改善了行政开支效率和整体盈利能力。

产业链整合与AI赋能构建竞争壁垒

- 智云健康积极拓展产业链上下游合作,通过与锦波生物、安元生物等达成战略合作,获得优质产品的独家分销或代理权,进一步巩固了其在医药流通领域的地位,并为旗下覆盖的药店/医院提供多元化产品。

- 公司在数据和人工智能领域持续投入,发布“智云医疗大脑”,并推出ClouD GPT和ClouD DTx两大行业模型,旨在抢占医疗AI先机。这一战略布局有望使智云健康成为更符合中国现状的医药行业重要枢纽,通过技术创新构建坚实的竞争壁垒,驱动长期增长。

主要内容

2023年业绩预喜与盈利能力分析

- 盈利预喜公告: 智云健康发布正面盈利预告,预计2023年经调整净亏损为6500-7800万元人民币,相较2022年(亏损约2.79亿元)大幅收窄76.6%-80.5%。值得关注的是,2023年第四季度成为公司首个盈利季度,单季度盈利保守预计超过千万元,实现扭亏为盈。

- 亏损收窄主要原因:

- 业务增长强劲: 基于完善的SaaS基础设施以及在医院和药店高渗透率的“从患者到工业”商业模式,公司在院内解决方案和药店解决方案分部的业务增长显著。

- 经营杠杆提升: 独特的商业模式、已建立的行业声誉及网络、高客户粘性及较高复购率,使得经营杠杆持续提高。

- 成本控制有效: 经营杠杆的提升与有效的成本控制共同提高了行政开支效率。

- 财务数据概览:

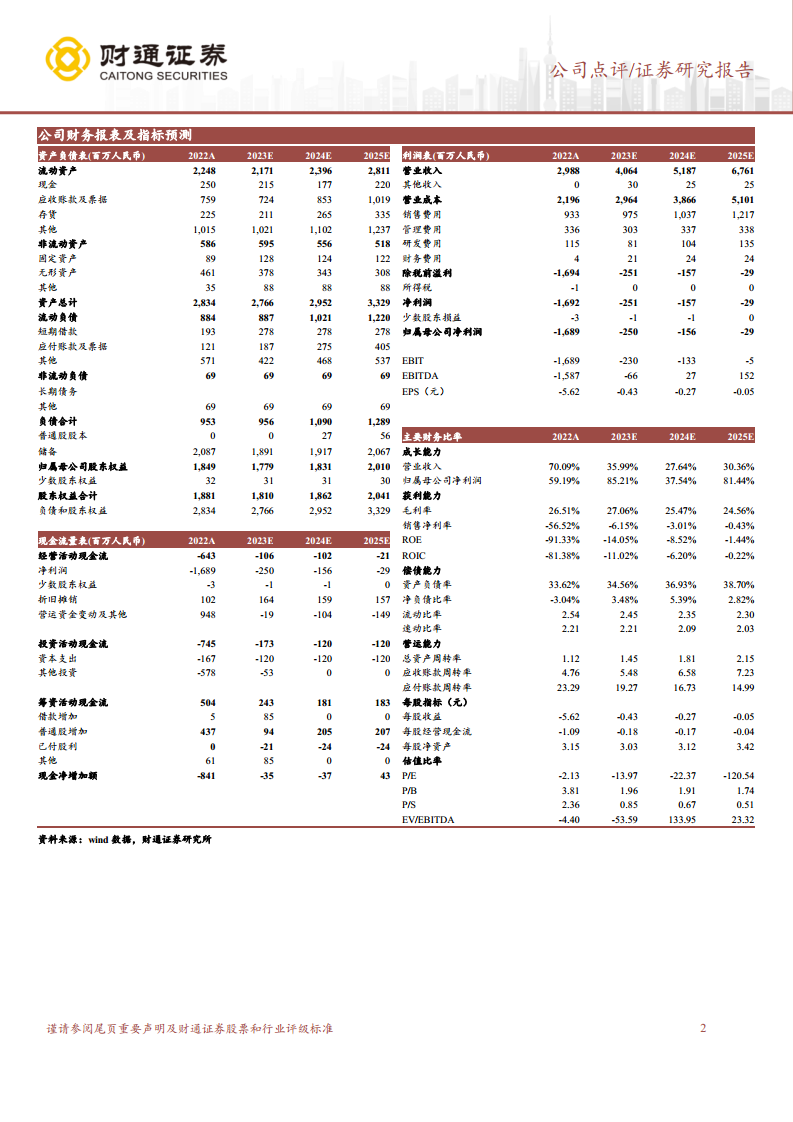

- 营收增长: 预计2023年营业收入达到40.64亿元,同比增长35.99%。根据预测,2024年和2025年将分别增长27.64%和30.36%,达到51.87亿元和67.61亿元,显示出持续的增长势头。

- 净利润改善: 归母净利润预计从2022年的-16.89亿元大幅改善至2023年的-2.50亿元,并预计在2024年和2025年进一步收窄至-1.56亿元和-0.29亿元。剔除股权激励支出后,经调整净利润预计在2024年实现盈利2300万元,2025年达到1.51亿元,预示着公司即将全面进入盈利阶段。

- 盈利能力指标: 销售净利率从2022年的-56.52%显著提升至2023年的-6.15%,并预计在2025年进一步改善至-0.43%。总资产周转率从2022年的1.12提升至2023年的1.45,并预计在2025年达到2.15,显示出资产运营效率的持续优化。EBITDA预计在2024年转正,达到2700万元,2025年增至1.52亿元。

数字化慢病管理与生态系统构建

- 中国领先地位: 智云健康成立于2014年,是中国领先的数字化慢病管理解决方案提供商。公司自主研发的医院SaaS系统、药店SaaS系统以及先进的互联网医院平台,为用户提供院内解决方案、药店解决方案和个人慢病管理解决方案,覆盖了院内院外数字化慢病管理的全生命周期。

- 广泛服务网络: 截至目前,公司已为全国近2700家医院、逾20万家药房提供服务,展现了其强大的市场渗透能力和广泛的服务网络,为业务增长奠定了坚实基础。

- 产业链上下游整合:

- 上游合作深化: 公司积极与锦波生物、安元生物等上游企业达成战略合作。例如,成为锦波生物特定产品线下药店渠道的独家总经销商,以及安元生物碳酸司维拉姆干混悬剂®产品在中国的独家代理。这些合作充分利用了智云健康的线下药店和医院网络,进行产品的营销推广和销售,同时为旗下覆盖的药店/医院提供优质产品,拓宽了收入来源。

- 数据与AI赋能: 公司发布了“智云医疗大脑”,并推出了ClouD GPT和ClouD DTx两大行业模型,旨在抢占医疗AI先机。通过整合医疗数据和AI技术,智云健康有望成为更符合中国现状的医药行业重要枢纽,构建坚实的竞争壁垒,提升服务智能化水平。

投资建议与风险提示

- 投资评级: 财通证券维持智云健康“买入”评级。基于公司强劲的业务增长、盈利能力的显著改善以及在数字化慢病管理和AI领域的战略布局,分析师对公司未来发展持乐观态度。

- 估值分析: 预计2023-2025年PS分别为0.85x、0.67x、0.51x,显示出随着营收的持续增长和盈利能力的改善,公司的估值水平趋于合理,具备投资吸引力。

- 风险提示: 宏观经济不确定性、市场竞争加剧风险、行业监管变化。这些外部因素可能对公司的经营业绩和市场表现产生影响,投资者需予以关注。

总结

智云健康在2023年取得了经营上的重大突破,第四季度首次实现盈利,全年经调整净亏损大幅收窄,充分展现了其数字化慢病管理解决方案的强大商业化潜力。公司通过持续完善SaaS基础设施、深化“从患者到工业”模式,以及有效控制成本,显著提升了经营效率和盈利能力。同时,智云健康积极整合产业链上下游资源,并前瞻性地布局医疗AI领域,通过“智云医疗大脑”及ClouD GPT、ClouD DTx等创新产品,构建了坚实的竞争壁垒。尽管面临宏观经济、市场竞争和监管变化等潜在风险,但鉴于其稳健的营收增长预期和持续改善的盈利能力,分析师维持“买入”评级,认为公司有望成为中国医药行业的重要枢纽,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用