中心思想

美国《生物安全法(草案)》对CXO行业的深远影响与药明生物的应对

本报告核心观点指出,美国众议院提出的《生物安全法(草案)》对中国CRO(合同研究组织)和CDMO(合同开发与制造组织)行业构成重大负面影响,特别是对药明生物等头部企业。该草案旨在限制美国政府资金流向与中国人民解放军相关的生物科技公司,并禁止购买可能转移美国人基因信息的海外公司生产的生物技术设备。药明生物已发布澄清公告,并积极通过全球化产能布局来应对潜在的地缘政治风险,以确保其全球交付能力和供应链稳定性。

药明生物的财务预测调整与投资价值评估

尽管面临外部政策挑战和2023年非经常性损益的负面影响,导致2023-2025年归母净利润预测被下调,但考虑到药明生物作为大分子CDMO龙头的市场地位以及当前股价已大幅回调,本报告维持对其“买入”评级。公司通过海外产能的逐步投产和利用率提升,有望在未来恢复毛利率并实现业绩增长,但仍需关注产能扩张、市场竞争及地缘政治等风险。

主要内容

美国《生物安全法(草案)》对CXO行业的影响分析

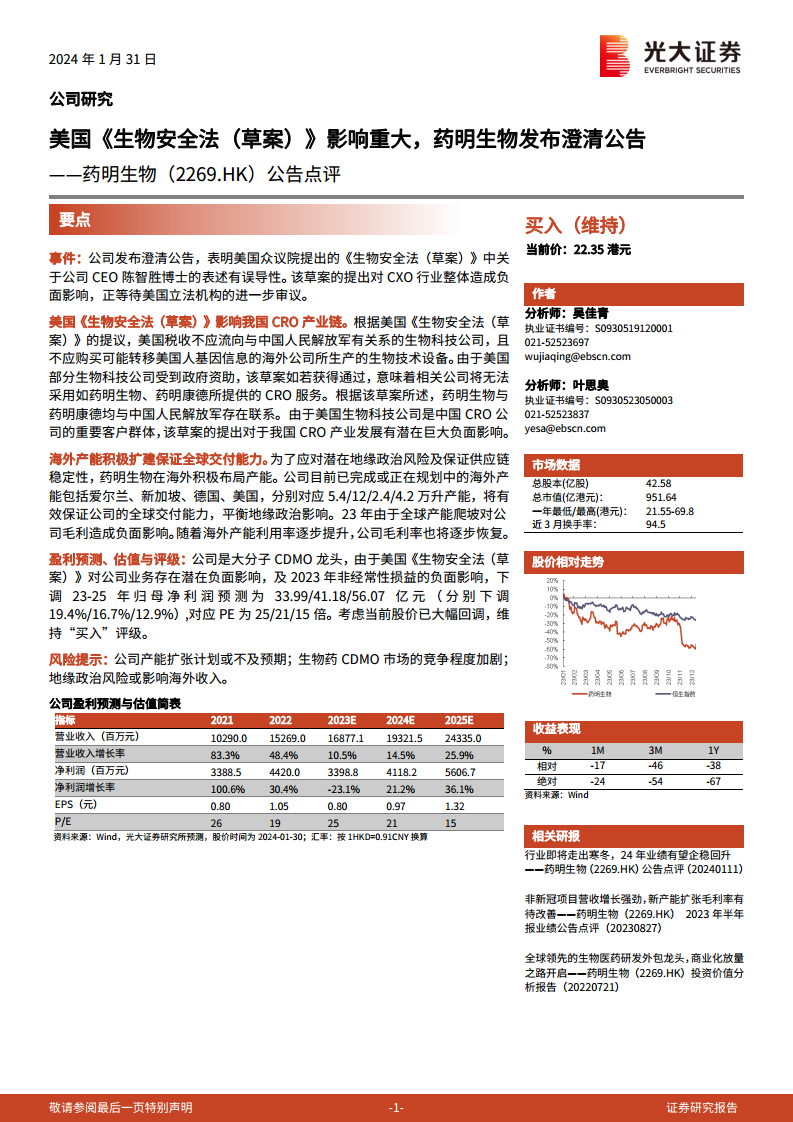

美国《生物安全法(草案)》的提出,对我国CRO产业链产生了显著的负面影响。根据草案提议,美国税收不应流向与中国人民解放军有关系的生物科技公司,且不应购买可能转移美国人基因信息的海外公司所生产的生物技术设备。草案明确指出,药明生物与药明康德均被认为与中国人民解放军存在联系。鉴于美国部分生物科技公司受到政府资助,一旦该草案获得通过,意味着这些公司将无法采用药明生物、药明康德等中国CRO公司提供的服务。由于美国生物科技公司是中国CRO公司的重要客户群体,此举对我国CRO产业的未来发展构成了潜在的巨大负面影响,可能导致业务流失和市场份额下降。

药明生物的全球化战略与产能布局

为有效应对潜在的地缘政治风险并保证供应链稳定性,药明生物正积极推进其海外产能布局。公司目前已完成或正在规划中的海外产能包括爱尔兰(5.4万升)、新加坡(12万升)、德国(2.4万升)和美国(4.2万升),合计规划产能达到24万升。这些海外产能的建设旨在有效保证公司的全球交付能力,从而平衡地缘政治带来的影响。然而,2023年由于全球产能的爬坡,对公司毛利率造成了负面影响。随着海外产能利用率的逐步提升,预计公司毛利率将逐步恢复,从而改善盈利能力。

财务预测调整与估值展望

药明生物作为大分子CDMO行业的龙头企业,其盈利预测受到美国《生物安全法(草案)》潜在负面影响以及2023年非经常性损益的冲击。基于这些因素,本报告对公司2023-2025年的归母净利润预测进行了下调。具体而言,2023年归母净利润预测下调19.4%至33.99亿元,2024年下调16.7%至41.18亿元,2025年下调12.9%至56.07亿元。对应的预测市盈率(P/E)分别为25倍、21倍和15倍。尽管面临业绩预测下调,但考虑到当前股价已大幅回调,本报告维持对药明生物的“买入”评级。同时,报告提示了多项风险,包括公司产能扩张计划或不及预期、生物药CDMO市场的竞争程度加剧以及地缘政治风险可能影响海外收入。

关键财务指标深度解析

从财务报表数据来看,药明生物在过去几年及未来预测期内展现出以下趋势:

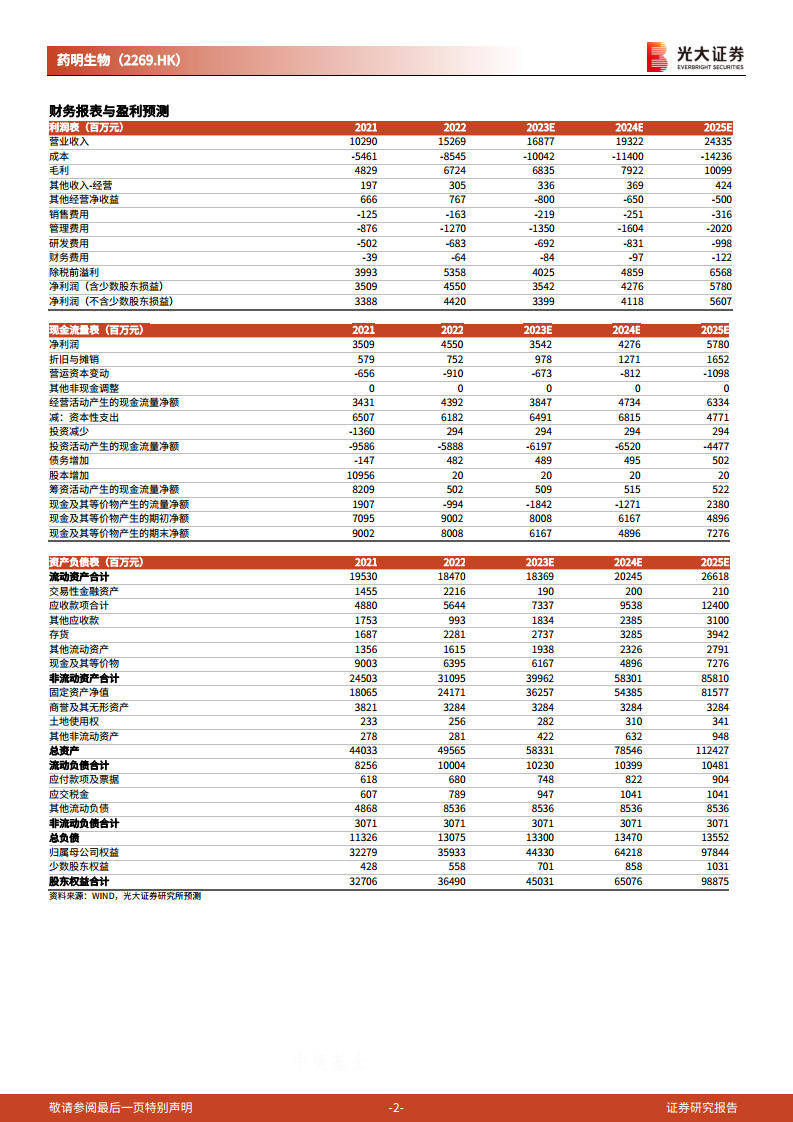

- 营业收入:公司营业收入从2021年的102.90亿元增长至2022年的152.69亿元,增长率为48.4%。预计2023年将达到168.77亿元(增长10.5%),2024年和2025年将进一步增长至193.22亿元(增长14.5%)和243.35亿元(增长25.9%),显示出持续的增长潜力。

- 净利润:归母净利润在2021年为33.88亿元,2022年增至44.20亿元,增长30.4%。然而,受2023年非经常性损益和产能爬坡影响,预计2023年净利润将下降23.1%至33.99亿元。展望未来,2024年和2025年净利润预计将分别恢复增长21.2%至41.18亿元和36.1%至56.07亿元。

- 毛利:毛利从2021年的48.29亿元增至2022年的67.24亿元,预计2023年为68.35亿元,2024年和2025年将分别达到79.22亿元和100.99亿元,反映出公司业务规模的扩大。

- 现金流量:经营活动产生的现金流量净额保持稳健,2021年为34.31亿元,2022年为43.92亿元,预计2023-2025年分别为38.47亿元、47.34亿元和63.34亿元,显示公司良好的现金生成能力。然而,投资活动产生的现金流量净额持续为负,反映公司在资本性支出(如产能扩张)上的巨大投入,例如2021年资本性支出为65.07亿元,2022年为61.82亿元,预计2023-2025年分别为64.91亿元、68.15亿元和47.71亿元。

- 资产负债结构:总资产从2021年的440.33亿元增长至2022年的495.65亿元,预计2025年将达到1124.27亿元,显示公司规模的快速扩张。固定资产净值作为非流动资产的主要组成部分,从2021年的180.65亿元大幅增长至2022年的241.71亿元,并预计在2025年达到815.77亿元,印证了公司在产能建设上的巨大投入。流动负债和非流动负债保持相对稳定,总负债占总资产比重较低,显示公司财务结构健康。

总结

美国《生物安全法(草案)》对中国CRO/CDMO行业,特别是药明生物,构成了显著的地缘政治风险和业务挑战。药明生物通过积极的全球化产能布局,如在爱尔兰、新加坡、德国和美国等地建设或规划产能,旨在有效对冲风险并确保全球交付能力。尽管2023年因产能爬坡和非经常性损益导致盈利预测下调,但公司作为大分子CDMO龙头,其长期增长潜力依然存在。考虑到当前股价已大幅回调,本报告维持“买入”评级,但投资者需密切关注产能扩张进度、市场竞争态势以及地缘政治风险对公司未来业绩的实际影响。

微信扫一扫-立即使用

微信扫一扫-立即使用