中心思想

业绩稳健增长,多元业务驱动

基康仪器(830879.BJ)作为工程领域智能监测终端的领军企业,2023年预计实现归母净利润7211.62万元,同比增长19.1%,营收达到3.28亿元,同比增长10%。这一稳健的业绩增长主要得益于其在水利、能源等传统核心业务领域的强劲需求拉动,以及在核电、水电等细分市场的领先地位。公司通过持续的技术创新和多元化业务布局,有效应对市场变化,保持了良好的盈利能力和现金流表现。

技术实力领先,市场前景广阔

公司凭借其在智能监测终端和安全监测物联网解决方案方面的深厚技术积累,成功入选北京市级企业技术中心创建名单,彰显了其行业领先的技术实力。展望未来,基康仪器正积极拓展抽水蓄能、智慧水利和桥梁交通监测等新兴业务板块。这些新业务领域拥有巨大的市场潜力,例如智慧水利市场预计到2025年将超过200亿元,桥隧监测系统在2024-2025年有望催生约20亿元需求。通过这些多元化的战略布局,公司有望抓住行业发展机遇,实现新的增长突破,进一步巩固其在安全监测领域的市场地位。

主要内容

2023年年度业绩快报与盈利预测

业绩概览与增长分析

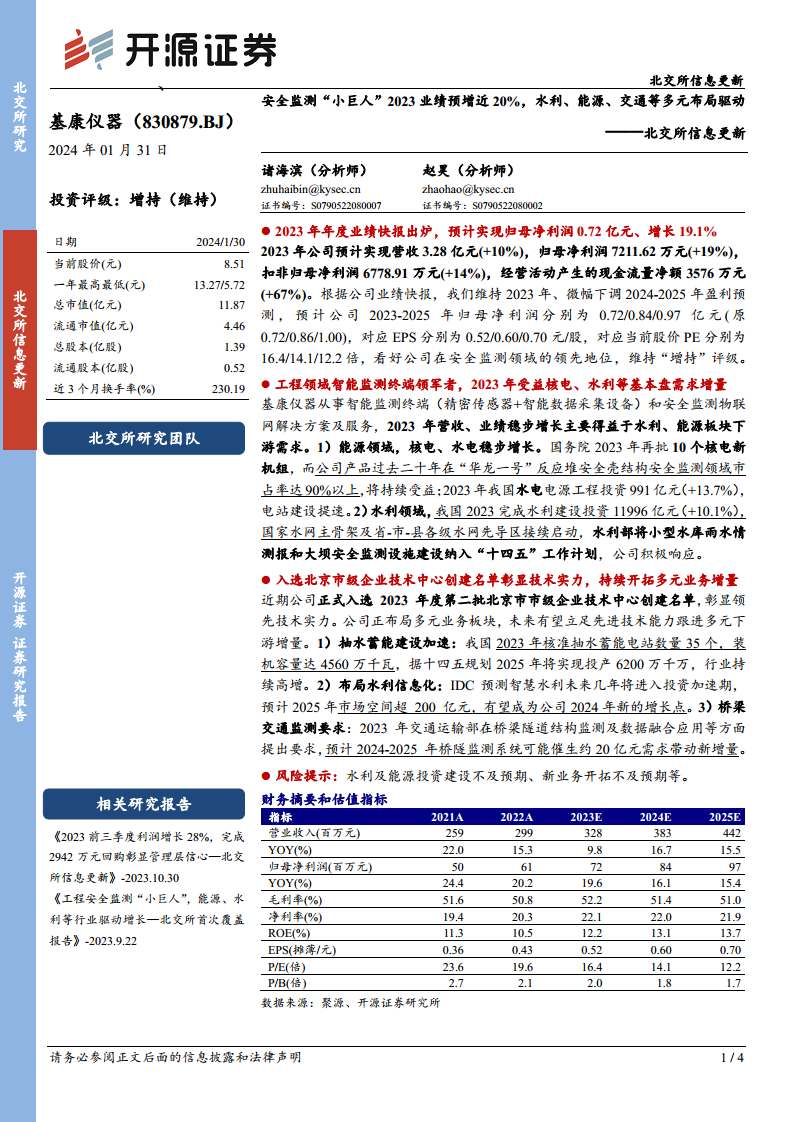

根据基康仪器2023年年度业绩快报,公司预计在报告期内实现营业收入3.28亿元,同比增长10%。归属于母公司股东的净利润预计为7211.62万元,同比增长19.1%。扣除非经常性损益后的归母净利润预计为6778.91万元,同比增长14%。值得注意的是,公司经营活动产生的现金流量净额达到3576万元,同比大幅增长67%,显示出公司在业务运营和资金管理方面的显著改善。从盈利能力指标来看,公司2023年预计毛利率为52.2%,净利率为22.1%,相较2022年的50.8%和20.3%均有所提升,反映了公司成本控制和盈利效率的优化。

盈利预测与投资评级

基于2023年的业绩表现,开源证券维持了对基康仪器2023年的盈利预测,并微幅下调了2024-2025年的盈利预测。预计公司2023-2025年归母净利润分别为0.72亿元、0.84亿元和0.97亿元(原预测为0.72亿元、0.86亿元和1.00亿元)。对应的每股收益(EPS)分别为0.52元/股、0.60元/股和0.70元/股。按照当前股价计算,对应的市盈率(PE)分别为16.4倍、14.1倍和12.2倍。鉴于公司在安全监测领域的领先地位和未来的增长潜力,研究机构维持了“增持”的投资评级。

工程领域智能监测终端的领先地位

能源领域需求强劲

基康仪器作为智能监测终端(精密传感器+智能数据采集设备)和安全监测物联网解决方案及服务的提供商,其2023年营收和业绩的稳步增长,主要得益于能源板块下游需求的拉动。在核电领域,国务院2023年再次批准了10个核电新机组的建设,为公司带来了持续的业务增量。基康仪器在“华龙一号”反应堆安全壳结构安全监测领域拥有超过90%的市场占有率,预计将持续受益于核电行业的扩张。在水电领域,2023年我国水电电源工程投资达到991亿元,同比增长13.7%,电站建设的提速也为公司带来了显著的市场机遇。

水利领域投资拉动

水利领域是基康仪器的另一个核心增长引擎。2023年,我国完成水利建设投资高达11996亿元,同比增长10.1%,显示出国家对水利基础设施建设的高度重视和持续投入。国家水网主骨架及省-市-县各级水网先导区建设的接续启动,以及水利部将小型水库雨水情测报和大坝安全监测设施建设纳入“十四五”工作计划,都为基康仪器提供了广阔的市场空间。公司积极响应国家政策,在水利安全监测领域持续深耕,有望进一步扩大市场份额。

技术实力彰显与多元业务拓展

技术创新与资质认可

基康仪器近期成功入选2023年度第二批北京市市级企业技术中心创建名单,这一荣誉充分彰显了公司在智能监测技术领域的领先实力和持续创新能力。技术中心的认定不仅是对公司研发投入和成果的肯定,也将进一步提升其在行业内的品牌影响力和竞争力,为未来业务拓展奠定坚实基础。

新业务板块的增长潜力

公司正积极布局多元业务板块,以先进技术能力跟进多元下游增量市场:

- 抽水蓄能建设加速: 2023年我国核准抽水蓄能电站数量达到35个,装机容量达4560万千瓦。根据“十四五”规划,到2025年将实现投产6200万千瓦,行业持续高增长,为公司提供了新的业务增长点。

- 水利信息化布局: IDC预测智慧水利市场在未来几年将进入投资加速期,预计到2025年市场空间将超过200亿元。基康仪器有望凭借其在水利监测领域的经验和技术,成为2024年新的增长点。

- 桥梁交通监测要求: 2023年交通运输部在桥梁隧道结构监测及数据融合应用等方面提出了明确要求。预计在2024-2025年,桥隧监测系统可能催生约20亿元的市场需求,为公司带来新增量。

总结

基康仪器(830879.BJ)在2023年实现了营收和归母净利润的稳健增长,分别达到3.28亿元(+10%)和0.72亿元(+19.1%),经营活动现金流净额同比大增67%,显示出其核心业务的强劲韧性。公司在核电、水电和水利等传统工程安全监测领域保持领先地位,受益于国家在这些领域的持续投资。同时,基康仪器凭借其卓越的技术实力,积极拓展抽水蓄能、智慧水利和桥梁交通监测等新兴市场,这些多元化业务布局有望在未来几年为公司带来显著的增长动力。尽管面临水利及能源投资建设不及预期、新业务开拓不及预期等风险,但公司凭借其技术优势和市场策略,预计将继续保持稳健发展态势,维持“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用