中心思想

业绩稳健增长,经营韧性凸显

海康威视在2023年度展现出稳健的业绩增长和显著的经营韧性。尽管面临复杂的宏观经济环境,公司通过有效的经营策略,实现了营收和归母净利润的持续增长,尤其在第四季度表现出强劲的复苏势头。这表明公司在应对外部挑战方面具备较强的适应性和抗风险能力,其核心业务和创新业务的协同发展为未来的增长奠定了坚实基础。

业务结构优化,创新驱动未来

公司业务结构持续优化,EBG(企业业务)成为主业增长的核心驱动力,得益于企业数字化转型的强劲需求。同时,海外市场和创新业务的持续扩张,以及对AI技术(如观澜大模型)的深度布局,不仅赋能了现有产品和业务,也为公司开辟了新的增长空间。这种多元化的增长引擎和技术创新能力,将进一步巩固海康威视在安防行业的领先地位,并有望在宏观经济回暖的背景下实现更全面的业务复苏。

主要内容

2023年度业绩表现与逐季复苏态势

- 2023年度业绩概览:

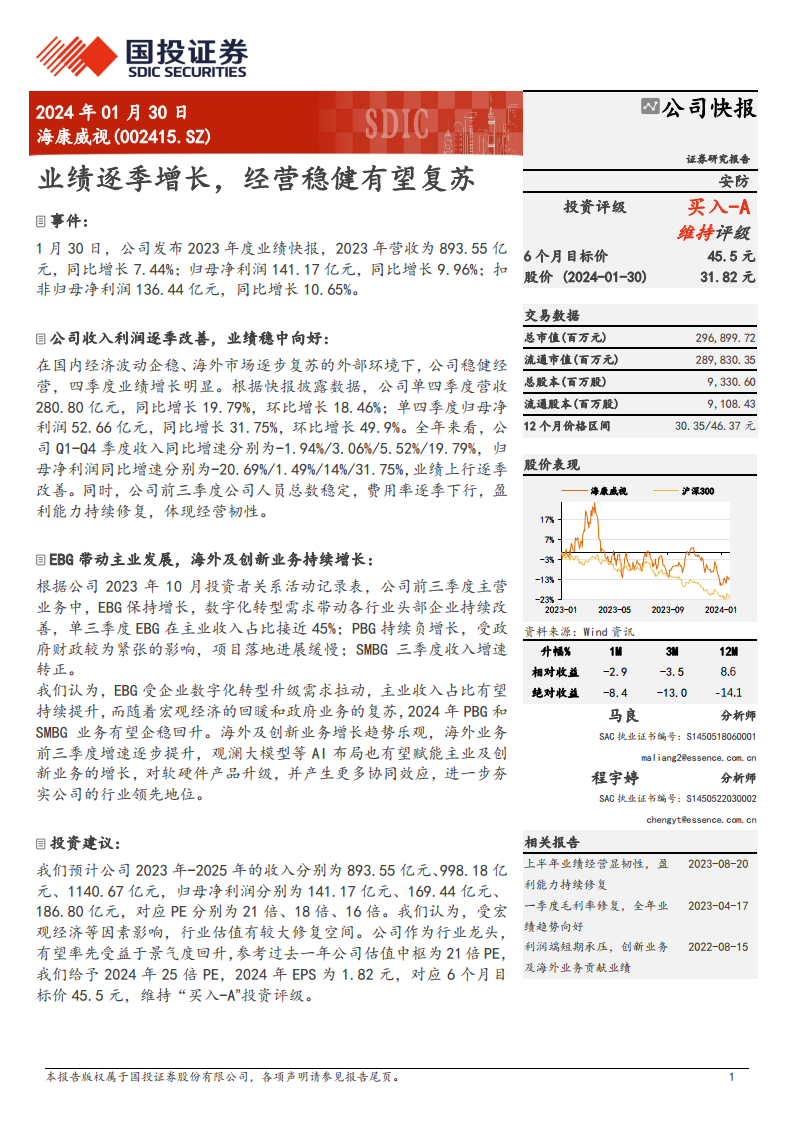

- 公司于2024年1月30日发布2023年度业绩快报,全年实现营业收入893.55亿元,同比增长7.44%。

- 归属于上市公司股东的净利润为141.17亿元,同比增长9.96%。

- 扣除非经常性损益的归属于上市公司股东的净利润为136.44亿元,同比增长10.65%。

- 这些数据显示公司在2023年整体实现了收入和利润的双位数增长,且扣非净利润增速高于归母净利润增速,体现了主营业务的健康发展。

- 季度业绩逐季改善:

- 在国内外经济环境逐步企稳的背景下,公司经营稳健,第四季度业绩增长尤为显著。

- 单第四季度实现营业收入280.80亿元,同比增长19.79%,环比增长18.46%。

- 单第四季度归母净利润达到52.66亿元,同比增长31.75%,环比增长49.9%。

- 从全年季度数据来看,公司收入同比增速分别为Q1:-1.94%、Q2:3.06%、Q3:5.52%、Q4:19.79%,呈现逐季加速的趋势。

- 归母净利润同比增速分别为Q1:-20.69%、Q2:1.49%、Q3:14%、Q4:31.75%,同样显示出利润端的强劲上行改善。

- 此外,公司前三季度人员总数保持稳定,费用率逐季下行,盈利能力持续修复,充分展现了其经营韧性。

核心业务板块驱动力与未来增长展望

- EBG业务强劲增长:

- 根据2023年10月投资者关系活动记录表,公司前三季度主营业务中,EBG(企业业务)保持增长态势。

- 企业数字化转型需求的持续提升,带动各行业头部企业不断改进,使得EBG在第三季度主业收入占比接近45%,成为核心增长引擎。

- 预计EBG将继续受益于企业数字化转型升级需求,其在主业收入中的占比有望持续提升。

- PBG与SMBG业务展望:

- PBG(公共服务事业业务)受政府财政紧张影响,项目落地进展缓慢,持续负增长。

- SMBG(中小企业业务)在第三季度收入增速转正,显示出一定的复苏迹象。

- 展望2024年,随着宏观经济的回暖和政府业务的逐步复苏,PBG和SMBG业务有望企稳回升,为公司带来更全面的增长。

- 海外及创新业务持续贡献:

- 海外业务增长趋势乐观,前三季度增速逐步提升,显示出国际市场的良好表现。

- 公司在AI领域的布局,特别是观澜大模型等技术,有望赋能主业及创新业务的增长。

- AI技术将促进软硬件产品升级,并产生更多协同效应,进一步夯实公司在行业中的领先地位。

财务预测与投资评级分析

- 未来业绩预测:

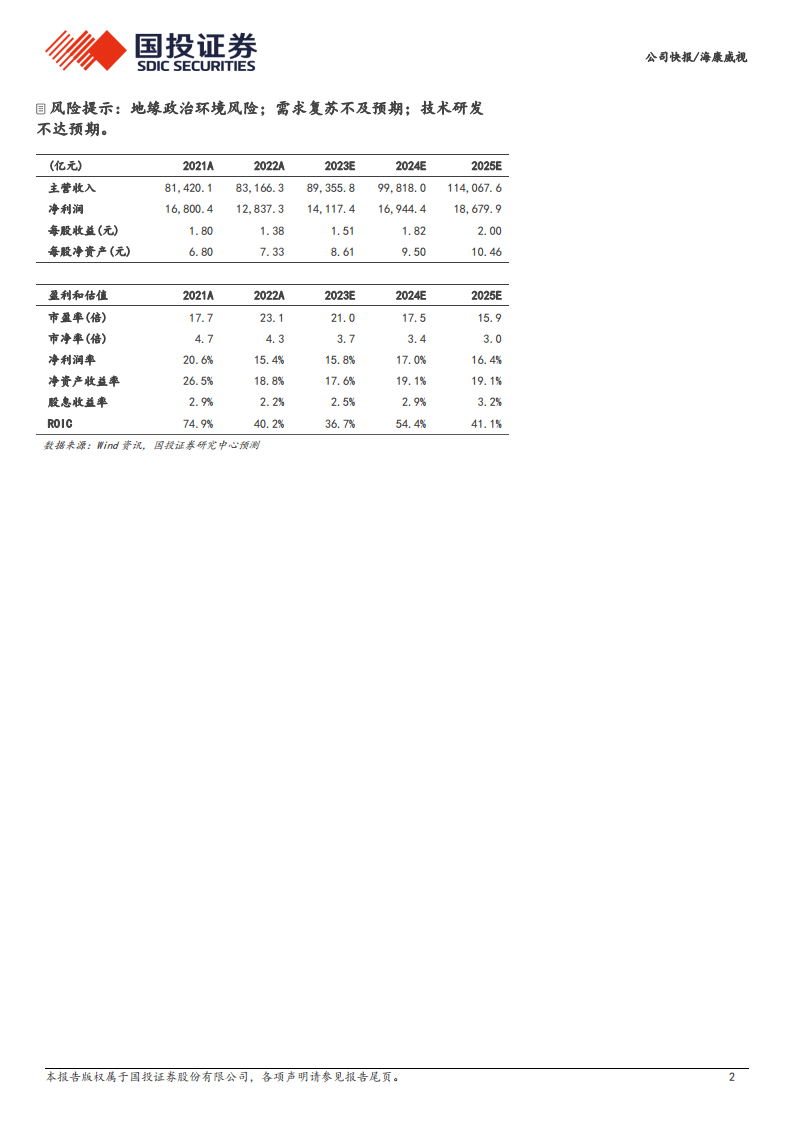

- 预计公司2023年至2025年的营业收入分别为893.55亿元、998.18亿元和1140.67亿元。

- 归母净利润分别为141.17亿元、169.44亿元和186.80亿元。

- 对应的每股收益(EPS)分别为1.51元、1.82元和2.00元。

- 这些预测表明公司未来几年将保持稳定的收入和利润增长,尤其在2024年预计有较大幅度的利润增长。

- 估值分析与投资建议:

- 基于上述业绩预测,公司2023年至2025年的对应市盈率(PE)分别为21倍、18倍和16倍。

- 报告认为,受宏观经济等因素影响,行业估值存在较大的修复空间。

- 海康威视作为行业龙头,有望率先受益于景气度回升。

- 参考公司过去一年的估值中枢为21倍PE,报告给予公司2024年25倍PE的估值。

- 结合2024年预测EPS 1.82元,得出6个月目标价为45.5元。

- 维持“买入-A”的投资评级,表明分析师对公司未来表现持乐观态度。

- 风险提示:

- 地缘政治环境风险:国际政治经济环境的不确定性可能对公司海外业务造成影响。

- 需求复苏不及预期:宏观经济复苏速度或行业需求增长可能低于预期,影响公司业绩。

- 技术研发不达预期:技术创新和研发投入未能达到预期效果,可能影响公司竞争力。

关键财务指标深度解读

本报告通过详细的财务数据预测,全面分析了海康威视在成长性、盈利能力、运营效率、投资回报、费用控制、偿债能力及分红等方面的表现和未来趋势。

成长性指标分析:

- 营业收入增长率:从2021年的28.2%高增长,在2022年放缓至2.1%,随后预计在2023年回升至7.4%,并在2024年和2025年加速至11.7%和14.3%,显示出公司业务增长的强劲复苏动能。

- 净利润增长率:2021年为25.5%,2022年受外部环境影响下降23.6%,但预计在2023年强劲反弹至10.0%,并在2024年和2025年分别达到20.0%和10.2%,表明盈利能力显著改善。

- EBITDA增长率和EBIT增长率也呈现类似的V型复苏趋势,从2022年的负增长转为2023年及未来的正增长,反映了公司核心业务盈利能力的恢复。

- 投资资本增长率在2023年预计为-19.0%,可能反映了公司在资本开支方面的优化或效率提升,随后在2024年预计大幅增长46.1%,可能预示着新的投资周期或业务扩张。

- 净资产增长率预计在2023年达到18.1%,并在2024年和2025年保持10%以上的增长,显示公司股东权益的稳健增长。

盈利能力指标分析:

- 毛利率:在2022年略有下降至42.3%后,预计在2023年回升至44.5%,并在2024年保持44.1%的较高水平,2025年略降至43.0%,表明公司产品议价能力和成本控制能力保持稳定。

- 净利润率:2022年为15.4%,预计在2023年和2024年分别提升至15.8%和17.0%,2025年略降至16.4%,显示公司整体盈利水平的持续改善。

- 营业利润率、EBITDA/营业收入和EBIT/营业收入等指标也均呈现出2022年触底后,2023年及未来逐步回升的趋势,印证了公司盈利能力的修复。

运营效率指标分析:

- 应收账款周转天数:预计从2022年的121天略降至2023年的117天,并在未来保持在115-118天之间,显示公司在应收账款管理方面保持效率。

- 存货周转天数:从2022年的80天预计降至2023年的70天,随后在2024年和2025年略有上升,表明公司在库存管理方面有所优化。

- 总资产周转天数和投资资本周转天数在2023年预计有所增加,随后在2024年和2025年有所下降,反映了资产利用效率的动态变化。

投资回报率指标分析:

- ROE(净资产收益率):2022年为18.8%,预计在2023年略降至17.6%,但在2024年和2025年回升并保持在19.1%的高水平,显示公司为股东创造价值的能力强劲。

- ROIC(投资资本回报率):2022年为40.2%,预计2023年为36.7%,2024年大幅提升至54.4%,2025年为41.1%,表明公司资本配置效率较高,尤其在2024年预计有显著提升。

费用率指标分析:

- 销售费用率、管理费用率和研发费用率在2023年预计有所上升,但财务费用率持续为负,显示公司拥有较强的资金管理能力。

- 四费/营业收入在2023年预计为26.6%,随后在2024年和2025年下降至25.2%和24.7%,表明公司在收入增长的同时,费用控制效率有所改善。

偿债能力指标分析:

- 资产负债率:从2022年的38.8%预计降至2023年的35.8%,并在2024年和2025年保持在32.3%的较低水平,显示公司财务结构稳健,偿债风险较低。

- 流动比率和速动比率均保持在2.5以上,远高于安全线,表明公司短期偿债能力充足。

- 利息保障倍数为负值,主要由于公司财务费用为负(利息收入大于利息支出),这进一步凸显了公司强大的现金流管理能力。

分红指标分析:

- DPS(每股股利)预计从2023年的0.79元增长至2025年的1.03元。

- 分红比率保持在50%以上,显示公司持续向股东回馈的意愿。

- 股息收益率预计在2.5%至3.2%之间,对投资者具有吸引力。

业绩和估值指标分析:

- PE(市盈率):从2022年的23.1倍预计降至2025年的15.9倍,显示随着业绩增长,估值吸引力提升。

- PB(市净率):从2022年的4.3倍预计降至2025年的3.0倍,同样反映了估值的合理化。

- EV/EBITDA:从2022年的21.3倍预计降至2025年的11.5倍,表明企业价值相对于其核心盈利能力的估值在下降,投资价值凸显。

总结

海康威视2023年度业绩快报显示,公司在复杂多变的宏观环境下展现出显著的经营韧性和强劲的复苏态势。全年营收和归母净利润实现稳健增长,尤其第四季度业绩表现亮眼,呈现出逐季改善的积极趋势。EBG业务作为核心驱动力,得益于企业数字化转型需求的持续释放,而海外及创新业务的增长以及AI技术的深度赋能,为公司未来发展提供了多元化的增长引擎。

财务预测显示,公司在2024年和2025年有望继续保持良好的增长势头,盈利能力和投资回报率预计将持续提升,同时财务结构保持稳健,偿债能力充足。尽管面临地缘政治、需求复苏不及预期和技术研发等风险,但作为行业龙头,海康威视有望率先受益于行业景气度回升。基于对公司未来业绩的乐观预期和估值修复空间,报告维持“买入-A”的投资评级,并设定了具有吸引力的6个月目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用