中心思想

外部风险有效管理,运营基础稳固

药明生物针对美国众议院法案草案中对其CEO陈智胜博士背景的误导性描述进行了及时且明确的澄清,强调该法案草案具有误导性,且对公司运营不构成实质性影响。这一举措展现了公司在面对潜在外部政策风险时,能够迅速响应并有效管理市场预期,从而维护其核心业务的稳定性和持续性。

业务增长动能强劲,未来发展潜力显著

公司在2023年第一季度后新增项目数量触底回升,尤其在第四季度实现强劲复苏,这不仅凸显了其在生物技术服务领域的强大市场竞争力,也反映了客户需求的韧性。同时,药明生物稳步推进的产能扩张计划(预计2026年总产能将提升至58.0万升)将为未来项目的快速交付和商业化提供坚实保障,为公司实现持续稳健发展奠定坚实基础。

主要内容

美国法案草案影响分析与公司澄清

法案草案的误导性与公司立场

- 2024年1月29日,药明生物发布公告,对美国众议院近期提出的一项法案草案中提及公司CEO陈智胜博士相关经历的描述进行澄清。公司明确指出,该法案草案的描述具有误导性,并强调陈智胜博士从未在任何具有军事背景的机构工作。

- 公司进一步强调,该法案草案仍有待审议,且其内容对公司的日常运营不构成任何影响。此澄清旨在消除市场疑虑,维护公司声誉及投资者信心,确保业务的正常开展。

业务发展态势与产能扩张策略

新增项目数量强劲复苏

- 根据公司公告数据,2023年各季度新增项目数量呈现显著的触底回升态势。具体而言,2023年第一季度新增项目数量为8个,第二季度增至38个,第三季度为15个,而第四季度则实现强劲恢复,达到71个。

- 这一数据表明,在经历2023年第一季度的低谷后,公司在市场投融资环境放缓的背景下,依然能够有效获取新业务,展现出其强大的市场拓展能力和客户粘性,为未来业绩增长提供了坚实的项目储备。

产能稳步扩张保障未来交付

- 药明生物持续推进其全球产能扩张计划,预计总产能将从2022年的26.2万升逐步提升至2026年的58.0万升。这一产能扩张策略是公司长期发展的重要组成部分。

- 稳步扩张的产能旨在为后期及商业化项目的快速交付提供充足保障,从而有效支持公司业务的持续增长和市场份额的扩大,满足日益增长的生物药研发和生产需求。

财务预测与投资建议

盈利能力预测与增长展望

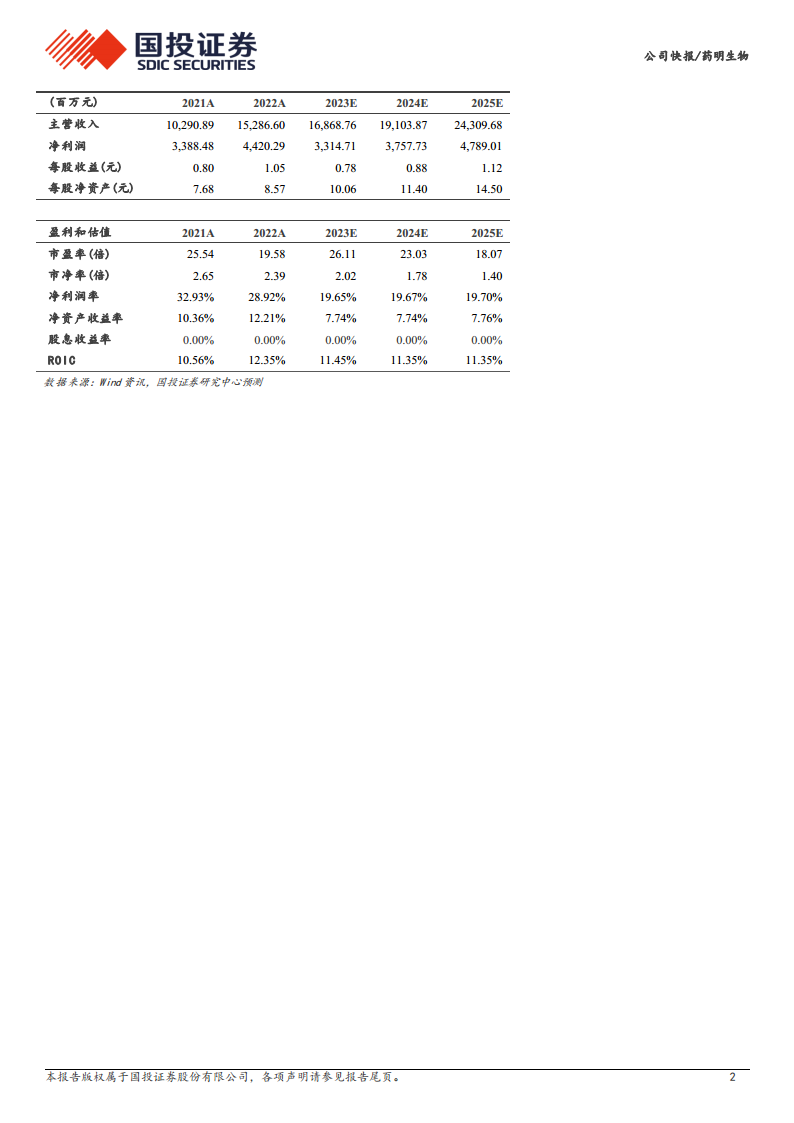

- 国投证券研究中心预测,药明生物2023年至2025年的归母净利润分别为33.15亿元、37.58亿元和47.89亿元。

- 对应同比增长率分别为-25.01%(2023E)、13.37%(2024E)和27.44%(2025E)。尽管2023年预计净利润有所下降,但2024年和2025年将恢复稳健的双位数增长,显示出公司盈利能力的逐步改善和长期增长潜力。

目标价与投资评级

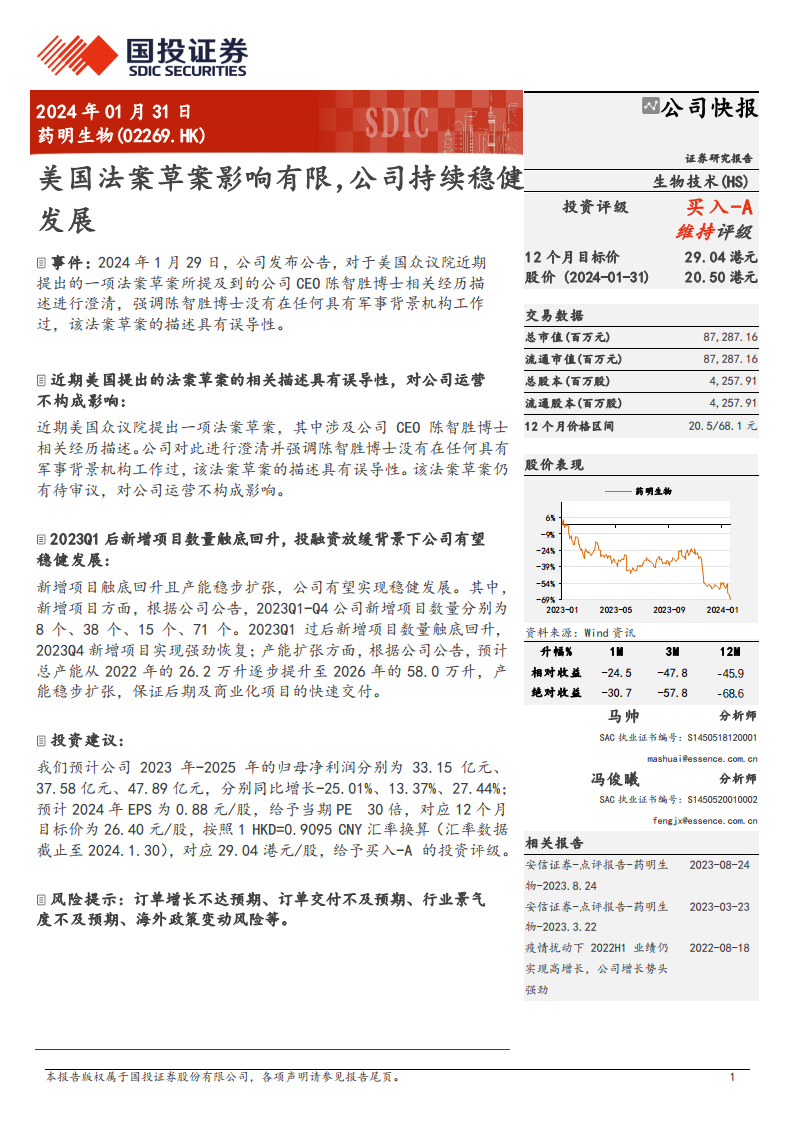

- 基于2024年预计每股收益(EPS)0.88元/股,并给予30倍的市盈率(PE),国投证券设定了12个月目标价为26.40元/股。

- 按照2024年1月30日的汇率(1 HKD = 0.9095 CNY)换算,对应目标价为29.04港元/股。

- 鉴于上述分析和预测,报告维持对药明生物的“买入-A”投资评级,表明分析师对公司未来表现持积极乐观态度。

潜在风险因素

市场与运营风险提示

- 报告提示了多项潜在风险,投资者需予以关注。这些风险包括订单增长不达预期,可能影响公司营收增长;订单交付不及预期,可能导致客户满意度下降和收入确认延迟;行业景气度不及预期,可能影响整体市场需求;以及海外政策变动风险,如美国法案草案的后续发展,可能对公司运营环境造成不确定性。

财务数据概览与深度分析

营收与盈利能力趋势分析

- 从营业总收入来看,药明生物展现出稳健的增长态势。2021年和2022年分别实现了83.35%和48.54%的高速增长,尽管2023年预计增长率放缓至10.35%(达到168.69亿元),但2024年和2025年预计将分别恢复至13.25%(191.04亿元)和27.25%(243.10亿元),显示出公司业务扩张的持续动能。

- 归母净利润方面,2021年和2022年分别实现了107.28%和30.45%的强劲增长。2023年预计净利润同比下降25.01%至33.15亿元,这可能反映了市场环境变化或一次性因素的影响。然而,展望未来,2024年和2025年净利润预计将分别同比增长13.37%和27.44%,达到37.58亿元和47.89亿元,预示着公司盈利能力的强劲复苏和增长潜力。

- 在盈利效率方面,毛利率预计在44%左右保持稳定(2023E-2025E分别为44.02%、44.05%、44.10%),而净利润率在2023年预计降至19.65%后,2024年和2025年将稳定在19.67%和19.70%的水平,表明公司在成本控制和盈利转化方面具有较强的韧性。EBITDA/营业收入和EBIT/营业收入等指标也维持在较高水平(2025E分别为43.65%和39.05%),反映了公司核心业务的盈利能力。

运营效率与资产质量评估

- 公司在运营效率方面表现良好。固定资产周转天数、应收账款周转天数和存货周转天数等指标在预测期内保持相对稳定。例如,应收账款周转天数预计维持在146天,存货周转天数维持在54.75天,这表明公司在资产管理和营运资金周转方面效率较高,能够有效管理其生产和销售流程。

- 总资产预计从2022年的495.64亿元稳步增长至2025年的841.11亿元,其中固定资产净值作为核心生产要素,也呈现出显著的扩张趋势,从2022年的241.71亿元增至2025年的388.95亿元,与公司产能扩张计划相吻合,为未来业务增长提供了坚实的物质基础。

偿债能力与财务健康状况

- 药明生物的偿债能力保持健康。资产负债率预计在26.59%左右(2023E-2025E),负债权益比在36.22%左右(2023E-2025E),均处于合理水平,显示公司财务结构稳健,风险可控。

- 流动比率和速动比率预计分别维持在2.24和2.00(2023E-2025E),远高于行业平均水平,表明公司拥有充足的短期偿债能力。利息保障倍数虽然从2021年的101.89倍有所下降,但预计在2024年和2025年仍维持在65倍左右,远高于安全线,显示公司偿付利息的能力非常强劲。

现金流状况与估值指标

- 经营活动产生的净现金流预计持续增长,从2022年的34.31亿元增至2025年的48.62亿元,为公司运营和投资提供充足的内部资金支持。这反映了公司强大的现金创造能力,有助于其自主发展和抵御外部风险。

- 在估值方面,基于预测的盈利增长,市盈率(PE)预计从2023年的26.11倍下降至2025年的18.07倍,市净率(PB)也呈现下降趋势,从2023年的2.02倍降至2025年的1.40倍。这表明随着盈利的恢复和增长,公司的估值将更具吸引力。报告给予2024年30倍PE的估值,对应目标价29.04港元,体现了市场对公司未来增长的积极预期。

总结

药明生物在面对美国法案草案的外部挑战时,通过及时澄清有效管理了市场预期,并强调该法案对公司运营影响有限,展现了其应对外部风险的韧性。公司业务基本面保持稳健,2023年新增项目数量在第一季度触底后强劲反弹,尤其第四季度表现突出,同时产能扩张计划有序推进,为未来增长奠定坚实基础。财务预测显示,在经历2023年的调整后,公司盈利能力预计在2024年和2025年恢复双位数增长,且各项财务指标如营收、利润率、运营效率和偿债能力均表现健康。综合来看,尽管存在海外政策变动等风险,但药明生物凭借其强大的业务拓展能力、稳健的产能规划和健康的财务状况,仍具备较强的投资价值,因此报告维持“买入-A”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用