中心思想

业绩改善与医美驱动

江苏吴中2023年预计亏损收窄,主要得益于医药业务的调整和成本控制。公司未来增长的核心驱动力将是其医美业务的加速发展,特别是进口童颜针Aesthefill的获批上市,标志着公司“医药+医美”双轮驱动战略的正式启动。

战略转型与增长潜力

公司正积极从传统医药业务向高增长的医美市场转型,通过构建专业的营销团队和多元化的产品管线,有望在2024年实现医美业务的显著贡献,从而带动整体营收和利润的快速增长。

主要内容

2023年业绩回顾与亏损原因分析

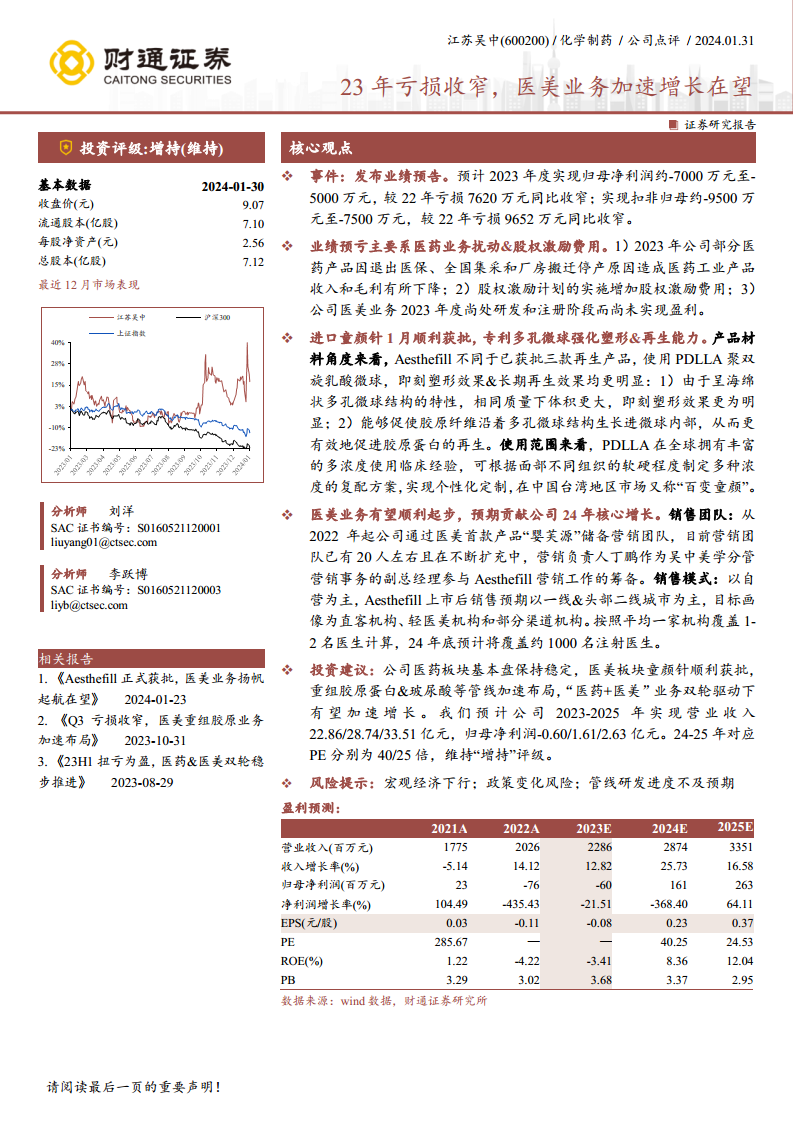

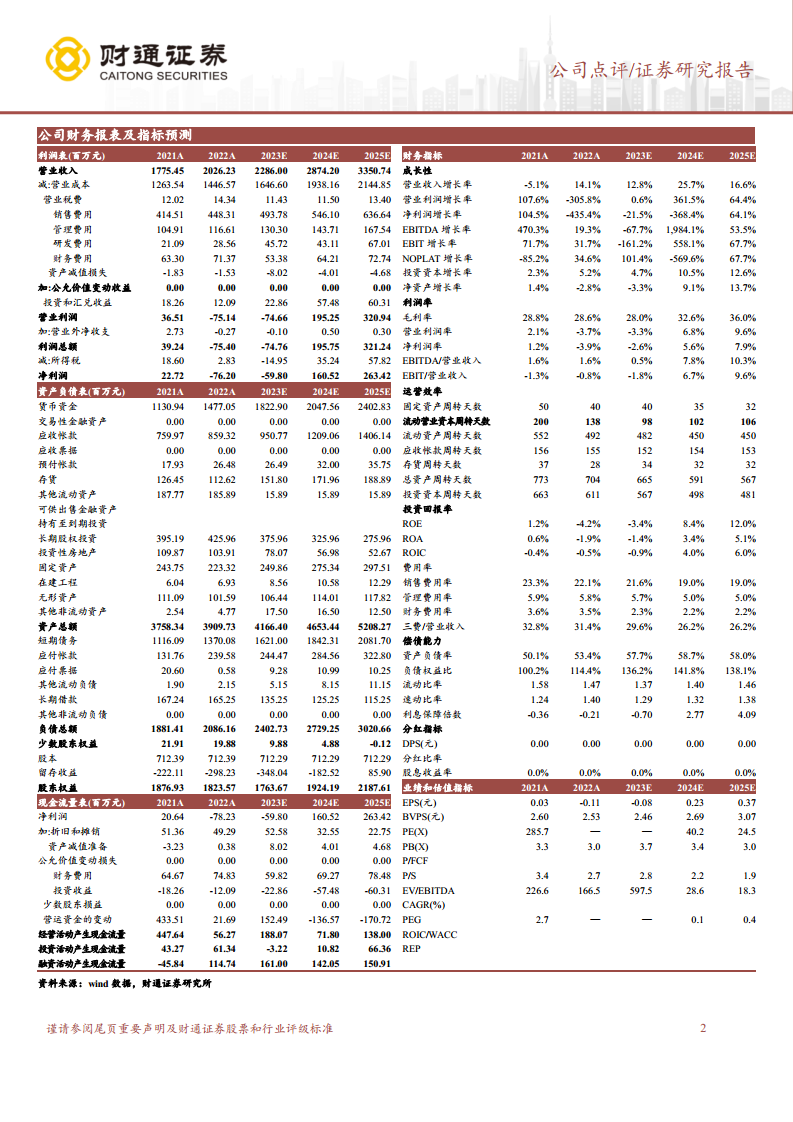

- 亏损收窄: 公司预计2023年度归母净利润为-7000万元至-5000万元,相较2022年的-7620万元有所收窄。扣非归母净利润预计为-9500万元至-7500万元,也较2022年的-9652万元有所改善。

- 医药业务扰动: 2023年部分医药产品因退出医保、全国集采以及厂房搬迁停产等因素,导致医药工业产品收入和毛利下降。

- 费用增加: 股权激励计划的实施增加了相关费用。

- 医美业务投入期: 医美业务在2023年度仍处于研发和注册阶段,尚未实现盈利。

医美业务核心产品与市场布局

- 童颜针Aesthefill获批: 进口童颜针Aesthefill已于1月顺利获批。该产品采用PDLLA聚双旋乳酸微球,其海绵状多孔微球结构使其在相同质量下体积更大,提供更明显的即刻塑形效果,并能有效促进胶原蛋白再生。

- 个性化定制优势: PDLLA在全球拥有丰富的多浓度使用临床经验,可根据面部不同组织的软硬程度制定多种浓度的复配方案,实现个性化定制,在中国台湾地区市场被称为“百变童颜”。

- 营销团队建设: 自2022年起,公司通过首款医美产品“婴芙源”储备营销团队,目前团队规模约20人并持续扩充,由分管营销事务的副总经理丁鹏负责Aesthefill的营销筹备。

- 销售模式与目标: Aesthefill上市后将以自营为主,重点覆盖一线及头部二线城市,目标客户包括直客机构、轻医美机构和部分渠道机构。预计到2024年底,将覆盖约1000名注射医生。

投资建议与风险提示

- “医药+医美”双轮驱动: 公司医药板块基本盘保持稳定,医美板块童颜针获批,重组胶原蛋白及玻尿酸等管线加速布局,有望在双轮驱动下实现加速增长。

- 盈利预测: 预计公司2023-2025年营业收入分别为22.86亿元、28.74亿元、33.51亿元;归母净利润分别为-0.60亿元、1.61亿元、2.63亿元。2024-2025年对应PE分别为40倍和25倍。

- 维持“增持”评级。

- 风险提示: 宏观经济下行、政策变化风险、管线研发进度不及预期。

总结

江苏吴中在2023年通过优化运营,成功收窄了亏损。展望未来,公司将重点发力医美业务,特别是随着进口童颜针Aesthefill的顺利获批上市,其独特的专利多孔微球技术和灵活的个性化定制方案,有望在医美市场占据一席之地。公司已着手构建专业的营销团队和销售网络,预计医美业务将在2024年成为核心增长引擎。在医药板块保持稳定的基础上,医美业务的加速发展将共同驱动公司实现“医药+医美”双轮增长战略,预计未来两年盈利能力将显著提升,维持“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用