中心思想

业绩超预期与成本挑战并存

RENOVA在2024年第三季度取得了超出市场预期的净利润和息税折旧摊销前利润(EBITDA),尽管公司面临燃料/外包成本上升的挑战,导致毛利率低于预期。这表明公司在运营效率和成本管理方面仍需持续关注,但整体盈利能力表现强劲。

战略调整与项目进展

公司上调了2024财年的EBITDA指引,部分得益于生物质发电厂延期造成的违约赔偿金,但同时下调了盈利指引,反映了收购收益确认方面的变化。尽管生物质项目再次出现延期,RENOVA在管理这些项目上取得了一定进展,并积极推进储能项目建设,显示出其在可再生能源领域的持续战略布局和适应性调整。

主要内容

热点速评:市场积极反应与项目延期

市场对RENOVA 2024年第三季度的业绩持积极态度,公司录得净利润36.18亿日元和EBITDA 29.69亿日元,均高于市场共识。尽管调整后的净利润受到Morinomiyako Biomass Energy G.K公允价值重新计量收益的影响,但整体表现亮眼。公司宣布Omaezakikou Biomass Energy G.K项目将从2024年3月延迟至2024年7月,但已对其4家生物质发电厂中的2家进行了初步设计。尽管生物质项目存在延期趋势,但RENOVA在项目管理上取得进展,且股价在1,000日元/股左右被认为是支撑位,可能已触底。

点评:财务表现与运营更新

业绩超预期,但燃料成本控制仍面临挑战

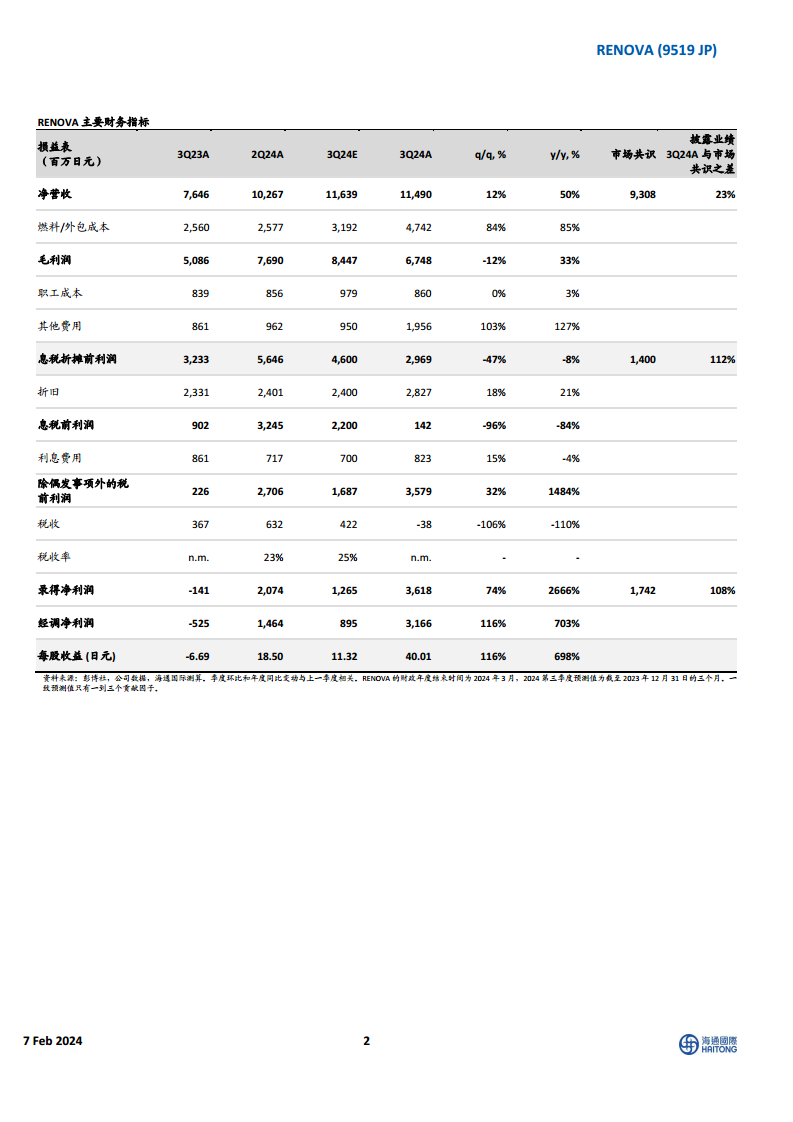

RENOVA第三季度净利润为36.18亿日元,远高于海通国际预测的12.65亿日元和市场共识的17.42亿日元。EBITDA为29.69亿日元,低于海通国际预测的46亿日元。本季度毛利率约为59%,低于海通国际预计的73%,主要原因是燃料/外包成本上升,这仍然是一个值得关注的问题,并可能与生物质项目延迟有关。

24 年息税折旧摊销前利润(EBITDA)指引上调

公司将2024财年收入指导调整为440亿日元(原为450亿日元),EBITDA上调至163亿日元(原为149亿日元),这意味着利润率从之前的33%提高到37%。EBITDA指引上调部分原因是生物质发电厂延期造成的违约赔偿金。然而,盈利指引下调至85亿日元(原为122亿日元),这部分反映了之前收购收益确认方面的一些变化。

产能更新

公司在发布季度业绩时宣布推迟产能扩张,Omaezakikou生物质能源G.K项目从2024年3月推迟到2024年7月,这与过去生物质项目推迟的趋势一致。

储能更新

RENOVA介绍了其Himeji储能项目的最新情况。项目建设始于2023年8月,预计仍将于2025年10月完工。该项目目前正在进行电池安装,发电能力为15兆瓦,储电量为48兆瓦时,RENOVA拥有22%的股份。

风险因素

报告列出的主要风险包括:

- 营业支出通胀和项目延期/取消。

- 政府参与。

- 境外风电招标流程清晰度。

- 亚洲扩张挑战。

RENOVA 主要财务指标分析

根据财务指标,RENOVA在2024年第三季度表现强劲:

- 净营收:达到114.90亿日元,环比增长12%,同比增长50%,较市场共识的93.08亿日元高出23%。

- 燃料/外包成本:达到47.42亿日元,环比和同比均大幅增长,分别达到84%和85%。

- 毛利润:为67.48亿日元,环比下降12%,但同比增长33%。

- 息税折旧摊销前利润(EBITDA):为29.69亿日元,环比下降47%,同比下降8%,但较市场共识的14.00亿日元高出112%。

- 录得净利润:为36.18亿日元,环比增长74%,同比大幅增长2666%,较市场共识的17.42亿日元高出108%。

- 每股收益(EPS):达到40.01日元,环比增长116%,同比增长698%。

总结

RENOVA在2024年第三季度展现了超出预期的财务表现,净利润和EBITDA均显著高于市场共识,尽管燃料和外包成本上升对毛利率构成压力。公司上调了2024财年的EBITDA指引,部分得益于项目延期带来的违约赔偿,但同时下调了盈利指引,反映了会计处理上的调整。生物质项目(如Omaezakikou)的持续延期是公司面临的挑战,但RENOVA在项目管理上取得进展,并积极推进Himeji储能项目建设,显示出其在可再生能源领域的持续投入。尽管存在运营成本通胀和项目延期等风险,但公司股价在特定水平获得支撑,表明市场对其长期前景仍抱有一定信心。

微信扫一扫-立即使用

微信扫一扫-立即使用